lacompetitividadenlas MIPYMES

MNI Oscar Cuauhtémoc Aguilar Rascón Profesor-Investigador.

E-mail: aguilar_rascon@hotmail.com

M. en A. Jessica Bastida Bonilla Profesor- Investigador.

E-mail: bbjes13_6@hotmail.com Dra. Martha Lilián Lagos Mendoza Profesor – Investigador.

E-mail: mllagos@hispavista.com Elizabetha Salinas González

Recibido: Julio 15, 2011, Aceptado: Enero 22, 2012

Resumen

Hoy en día las empresas enfrentan un nuevo paradigma debido a la globalización, este fenómeno ha creado bloques comerciales que han transformando al mundo en un mercado más heterogéneo y a la vez con un nuevo paradigma que es la velocidad, lo cual ha creado que los ciclos de vida de los productos sean más cortos.

Las empresas MIPYMES enfrentan problemas de un aumento de precios entre el 33% y un 110% de acuerdo a los datos de la Secretaria de Economía, presentados en noviembre del 2010 debido a factores de competitividad de las MIPYMES mexicanas.

Palabras clave: Competitividad, cadenas de abastecimiento, Sistemas ABC, MIPYMES, gestión de MIPYMES

Supply chain, factors affecting competitiveness in MSMEs

Abstract

Nowadays, companies face a new paradigm due to the globalization, this phenomenon has created trade blocks that have transformed the world into a more heterogeneous economic market and at the same time with a new paradigm such as the speed, which has created the cycles of the business products life been shorter.

MSMEs companies according to the data base from the “Secretaría de Economía” showed up in November 2010 where there has been a price rise from 33% to 110% due to the competitiveness of Mexican MSMEs.

Keywords:Competitiveness,supplychains,ABCSystems,MSME,managementofMSMEs.

MIPYMES

Definición de MIPYMES

Saavedra y Hernández [1:123] hacen mención sobre lo estipulado por Garza (2002), Tunal (2003) y Zevallos (2003) donde declaran que no existe un índice único que caracterice la dimensión de la empresa de manera adecuada, suelen manejarse un extenso espectro de variables, como lo son:

Miranda y Sánchez [2] se basan en el criterio utilizado por la Corporación de Fomento para la Producción de Chile (CORFO) quienes segmentan a las empresas según su nivel de facturación anual; con relación a ello se tiene la siguiente clasificación (tabla 1):

Tipo de empresa |

Facturación en USD |

Facturación en MXN |

Pararealizar lafacturaciónenMXNsemultiplicaron losmontos de lafacturaciónenUSDpor $13.00; siendoéste el valor del dólar(aproximado) |

Micro |

Menor a $96,000.00 |

$1,248,000.00 |

|

Pequeña |

Entre $96,000.00 y |

$1,248,000.00 y |

|

Mediana |

Entre $1,000,000.00 y |

$13,000,000.00 y |

|

Grande |

Superior a |

$52,000,000.00 |

Otra clasificación empleada es la declarada por Mora [3] donde plasma en su artículo la clasificación de MIPYMES en base a la estratificación por empleados establecida por la Secretaría de Economía Mexicana en común acuerdo con la Secretaría de Hacienda y Crédito Público; publicada en el Diario Oficial de la Federación en el año 2002. Permite a las empresas que comienzan operaciones identificar su desarrollo y mantenimiento en el sector empresarial, visualizando en el rubro que se ubican (tabla 2).

Tamaño/Sector |

Industria |

Servicios |

Comercio |

Micro |

1-10 |

1-10 |

1-10 |

Pequeña |

11-50 |

11-30 |

11-50 |

Mediana |

51-250 |

31-100 |

51-100 |

Grande |

251 en adelante |

101 en adelante |

101 en adelante |

En el mismo contexto Pérez, Garzón y Nieto [4] muestran la clasificación empleada en Colombia para la identificación de MIPYMES, donde se toman como variables principales el número de empleados y el valor de los activos según la Ley 905 en 2004 (tabla 3).

Tipo de empresas |

Número de trabajadores |

Valordelosactivos |

Mediana empresa |

51-200 |

Entre 5,001 a 30,000 salarios mínimos mensuales legales vigentes |

Pequeña empresa |

11-50 |

Entre 501 y menos de 5,000 salarios mínimos mensuales legales vigentes |

Microempresa |

No superior a 10 |

Valor inferior a 500 salarios mínimos mensuales legales vigentes |

Venegas, Cruz y Segovia [5] muestran la clasificación de las empresas basados en la Ley para el Desarrollo de la Competitividad de la Micro, Pequeña y Mediana empresa, publicada en el Diario Oficial de la Federación el 30 de diciembre de 2002; donde se identifican los sectores en que puede caer una organización de acuerdo con el número de empleados que presentan (tabla 4).

Tipo de empresas/No. de empleados |

Micro |

Pequeña |

Mediana |

Grande |

Manufactura |

0-10 |

11-50 |

51-250 |

Más de 250 |

Servicios |

0-10 |

11-50 |

51-100 |

Más de 100 |

Comercio |

0-10 |

11-30 |

31-100 |

Más de 100 |

Partiendo de lo anterior, al estar situados en el país de México en América Latina; se analizarán este tipo de organizaciones, con lo cual se tiene lo siguiente (tabla 5) según la Secretaría de Economía, Diagnóstico de las Micro, Pequeñas y Medianas Empresas (2007).

Empresa |

% Unidadeconómica |

% Personalocupado |

% PIB |

SeobservaqueesmayorlacantidaddeMicroempresas,mismas querepresentan losporcentajes másaltos en cuanto |

Micro |

97 |

47 |

31 |

|

Pequeña |

2.7 |

20 |

26 |

|

Mediana |

0.2 |

11 |

12 |

|

Grande |

0.1 |

22 |

31 |

Saavedra y Hernández [1] realizaron un comparativo de algunos países de Latinoamérica con la finalidad de cuestionar la importancia de las MIPYMES, el cual arrojo los siguientes resultados (tabla 6):

Tamaño/País |

Micro |

Micro |

Pequeña |

Mediana |

Total MIPYMES |

Grande |

Total |

MIPYMES |

Argentina |

858,791 |

95.13% |

36,209 |

5,169 |

894,169 |

2,269 |

896,433 |

99.74% |

Bolivia |

500,000 |

99.69% |

1,007 |

326 |

501,333 |

234 |

501,567 |

99.95% |

Brasil |

4,529,245 |

96.78% |

121,632 |

23,025 |

4,673,892 |

5,933 |

4,679,825 |

99.87% |

Chile |

571,535 |

80.77% |

112,731 |

15,748 |

700,014 |

7,620 |

707,634 |

98.92% |

Colombia |

967,315 |

94.46% |

43,242 |

8,041 |

1,018,598 |

5,402 |

1,024,000 |

99.47% |

Costa Rica |

58,620 |

78.30% |

14,898 |

14,898 |

73,518 |

1,348 |

74,866 |

98.19% |

ElSalvador |

166,191 |

96.71% |

4,827 |

502 |

171,520 |

316 |

171,836 |

99.81% |

Guatemala |

135,000 |

76.64% |

29,024 |

9,675 |

173,699 |

2,438 |

176,137 |

98.61% |

México |

2,854,899 |

95.00% |

111,202 |

27,046 |

2,999,147 |

6,010 |

3,005,157 |

99.69% |

Panamá |

34,255 |

81.13% |

5,601 |

1,149 |

40,985 |

1,239 |

42,224 |

97.06% |

Perú |

226,388 |

95.81% |

4,861 |

5,046 |

236,295 |

------- |

236,295 |

99.9% |

Uruguay |

98,113 |

78.13% |

23,144 |

3,680 |

124,937 |

640 |

125,577 |

99.49% |

Venezuela |

2,898,280 |

99.58% |

11,314 |

11,314 |

2,902,594 |

776 |

2,910,370 |

99.97% |

En tal comparativo los autores antes mencionados identifican lo siguiente: México está situado entre los países con mayor cantidad de MIPYMES, correspondiendo a 99.69% del total de este tipo de empresas; en mención a Tunal (2003) se identifica la importancia que tienen las microempresas en el mercado de trabajo, radicando en la capacidad que tienen para generar empleos con menores requerimiento de capital.

Competitividad en las MIPYMES

En el entorno empresarial existen múltiples variables que permiten el éxito de las organizaciones, desde el proceso de selección del personal hasta la implementación de normas internacionales; es por ello que la empresa debe fijar especial atención a las actividades que planea y ejecuta, por tanto Miranda y Sánchez [2] hacen énfasis en las palabras declaradas por Gurguí, Ferrer et al., (2007) “se sostiene que el factor esencial en la creación de valor y, por lo tanto, en la mejora de la competitividad-productividad es la calidad de las actividades llevadas en la empresa; es decir, la calidad en sus estrategias. Por lo tanto, se puede concluir que el factor determinante para alcanzar la máxima competitividad empresarial es una adecuada planificación y control estratégico, tomando desde su entorno los elementos y herramientas que la ayudarán a alcanzar sus objetivos”.

Haciendo mención a lo declarado por Porter (1999), Piña y González [6] citan las palabras: “la ventaja competitiva de una empresa se logra cuando ésta desarrolla e integra sus actividades conformantes en una cadena de valor, a un menor costo y con una mayor diferenciación con relación a la competencia”.

En el mismo contexto Moyano, Puig y Bruque [7] citan a Wernerfelt y Barney (1984, 1991), Teece et al. (1997) y a Hoskisson et al. (1999) donde mencionan que desde el enfoque de la Teoría de Recursos y Capacidades “se considera que los recursos internos de carácter intangible son una fuente de ventaja competitiva tan o más importante que los factores que se derivan de la estructura del sector o de los factores del entorno genérico. Existen numerosas evidencias empíricas que ponen de manifiesto que los factores internos, especialmente si cumplen una serie de condiciones previas, explican una proporción significativa de la variabilidad en los resultados empresariales y se constituyen en claros antecedentes del éxito empresarial. A medida que los mercados se hacen más abiertos y las estructuras de los sectores más transparentes, las fuentes clásicas de ventajas competitivas basadas en la estructura del sector pierden eficacia, por lo que los factores internos adquieren una mayor relevancia”; en complemento Moyano, Puig y

Bruque [7] al citar a los siguientes autores en principio a Kotler (1994) hace énfasis en lo siguiente: una ventaja competitiva sostenible se consigue gestionando íntegramente la cadena de valor y maximizando el valor entregado al cliente. Por otro lado, el contexto económico está caracterizado por un énfasis creciente en las preferencias cambiantes y diferenciadas de los clientes. Por todo ello, las empresas necesitan orientarse hacia las necesidades de los clientes y para conseguirlo deben procesar rápidamente la información del mercado y deben coordinar las actividades que integran la cadena de valor [8]. La orientación al mercado se ha revelado como uno de los factores internos con mayor capacidad para generar ventajas competitivas sostenibles. [9]

Por su parte Carmona y Gil [10] declaran: “el ambiente competitivo, como un todo, refleja las elecciones estratégicas que se hicieron en el pasado y que se supone, mantienen su competitividad en el futuro”. Aunado con la información antes proporcionada realizaron un modelo que muestra la cuantificación de la competitividad en el sector empresarial:

Competitividad es proporcional a = (Margen*Mercado)/Costos

Indica que la competitividad de la empresa es directamente proporcional al margen de sus productos, crece si aumenta su mercado, y disminuye si sus costos crecen. Miranda y Sánchez [2] señalan lo siguiente: “la sofisticación de los procesos de negocios e innovación tienen una fuerte relación, lo cual indica que el desarrollo de innovaciones en la organización está necesariamente ligado a procesos de negocios organizados y estructurados al igual que a buenos desarrollos tecnológicos”, con ello Pérez, Garzón y Nieto [4] enfocados en la innovación como elemento determinante de la competitividad declaran: “las empresas que incorporan conocimiento e innovación, como parte esencial de su gestión organizacional, obtienen una rentabilidad operacional términos estadísticos, que las que no lo incorporan”.

Con el proceso de la globalización que están sufriendo las economías en el mundo, es vital que analicen y visualicen su actuar en el mercado, su participación, sus factores internos como: ventas, producción, recursos humanos y logística. Ejemplo de ello es lo establecido por Mendoza y Hernández [10] citando a Chang (2000): “la resistencia de los directivos a formar a sus empleados se debe al temor a que se produzca la fuga de empleados a empresas de la competencia y la valoración del riesgo de que puedan crear a sus propios negocios”.

Teniendo lo anterior como factores internos que permiten analizar la competitividad en el actuar diario de cada ente empresarial, es fundamental que se analicen al igual los elementos externos que existen en las economías, por ello se han creado agrupamientos que permiten que las empresas tengan un mayor acercamiento a su mercado y por ende, puedan aumentar sus utilidades; Carmona y Gil [11] comentan que la Comunidad Cluster Medellin y Antioquia (2006) argumentan que “el esquema de Clusters posee mayor alcance que el de las cadenas productivas, simplemente porque involucra a todas aquellas actividades e instituciones necesarias para la competitividad de un producto o servicio; en una región claramente definida geográficamente. Entonces, aunque las cadenas productivas son muy importantes, se muestran limitadas desde el punto de vista estratégico, ya que, muchas de las debilidades más grandes de una actividad productiva, se encuentran por fuera de ésta”.

Al concebirnos en el entorno empresarial debemos tener en consideración lo declarado por Arbeláez y Marín [12]: “hoy se compite en el mercado con costos y no con precios, los precios son sostenibles sólo cuando están sustentados en un uso eficiente de los recursos, lo cual posibilita el establecimiento de estrategias competitivas de liderazgo en costos y el diseño de una ventaja competitiva”. Pero para lograr ello se necesita de acciones que permitan una adecuada adopción de toma de decisiones, en tanto Pérez, Garzón y Nieto [4] sostienen tras una investigación realizada: “los elementos relacionados con la gestión del conocimiento: recolección, asimilación y adaptación de datos e información pertinente son fundamentales para la toma de decisiones y para el aumento de la competitividad y la productividad de la empresa, gente adecuada para la innovación, procesos explícitos de investigación e innovación, establecimiento de relaciones (capital relacional) para la innovación, organización para la innovación (grupos, equipos de trabajo) y las tecnologías de soporte son –como era de esperarse– uno de los elementos competitivos de la PyME, con menor desarrollo”. Al igual se hace énfasis en algunos elementos o áreas vitales necesarias para la excelente gestión de las MIPYMES, de las cuales se hace mención a continuación:

Factores internos que afectan la competitividad de las MIPYMES Cadena de abastecimiento de las MIPYMES

Continuando con los factores internos que afectan la competitividad de una empresa, se

muestra la cadena de abastecimiento como una pieza fundamental en el contexto empresarial; Díaz, García y Porcell [13] establecen lo siguiente: “en síntesis, el aporte al establecimiento y control de la cadena para optimizar los recursos del sector Pymes es pobre e insuficiente”; esto es debido a la poca capacidad de innovación por parte de los miembros de la organización, los recursos económicos limitados, la falta de información y comunicación.

Realizando un seguimiento del párrafo anterior, Vera [14] presenta el diagrama elaborado por Francés [14:184) donde se muestra la cadena de valor (figura 2):

Al darle la importancia requerida a la cadena de abastecimiento, las empresas deben poner especial atención al aprovisionamiento, producción y distribución; los autores Díaz, García y Porcell [13] citan a Carranza y Sabría (2005) para la definición de la primera etapa de este procedimiento, el aprovisionamiento: “en esta etapa no solo se tiene en cuenta los costos relacionados con las actividades propias de la compra, sino que adicionalmente se deben incluir los costos de almacenamiento posterior o inventario, costos de reclamación a proveedores, costo de reposición por parte del proveedor, costo de inspección, costo de comunicación con el proveedor y costo de desarrollo de proveedores, lo que concluye el costo total de compras particular”.

Cuando una empresa realiza esta primera etapa de manera correcta y lógica, es decir, cubriendo las necesidades de producción es posible minimizar los costos de almacenamiento de la materia prima, y generando quizá un proceso “justo a tiempo”.

La segunda etapa es producción, misma que comprende variados costos como: mano de obra, materiales o materia prima, costos indirectos de fabricación y el tiempo que se necesita para realizar el producto, el cual termina en la zona de despacho o área de embarque; este factor permite medir la eficiencia del proceso de fabricación y el grado de calidad que se tienen en los productos y por consiguiente de la empresa.

La última etapa que comprende la cadena de abastecimiento es la distribución, la cual corresponde a la entrega del producto al cliente final en tiempo y forma; identificando algunos factores que se deben considerar en esta etapa, se tiene: medio de transporte, distancia del destino final, peso de la carga, método de embalaje, manipulación de la carga para cargue y descargue; lo que nos lleva a la contratación de capital humano y el equipo de reparto o distribución necesario para el correcto manejo de los productos. En el plano internacional, se debe tomar en cuenta el manejo de los INCOTERMS, mismos que corresponden a lineamientos o procedimientos de entrega de mercancías o productos finales para el cliente.

Al llevar a cabo de manera correcta las etapas anteriores, se augura una disminución en costos para las MIPYMES y un aumento de calidad en sus procesos, ya que como hace referencia Mendoza y Hernández [10] citando a Carlos, Rosales y Silva (2006): “a pesar que las empresas pequeñas presentan algunas desventajas con respecto a las de mayor tamaño, en contra parte presentan ciertas ventajas como la estructura plana, el proceso corto de toma de decisiones, así como el bajo grado de especialización que favorece una visión más amplia, lo que mejora la participación y comunicación entre sus miembros, la flexibilidad de producción debido a cambiar la capacidad de volumen, la clase y la calidad de sus productos”; sin embargo, la base del éxito de tales operaciones son la creación de una base sólida llamada planeación.

Sistema ABC en las MIPYMES

Se ha dicho que la planeación es la base y columna vertebral de toda empresa, la cual a veces se deforma por deficientes procedimientos, problemas logísticos, falta de capacidad de liderazgo de los jefes departamentales; en fin por variables finitas. Por ello, se deben adoptar modelos y procedimientos lógicos que permitan a la empresa tomar un rumbo deseado.

Uc, Domingo y Bastida [16] mencionan que los sistemas como la contabilidad de costes, los presupuestos de ingresos y gastos anuales, el estado de flujo de efectivo, el diagnóstico financiero y la planificación estratégica formal, deberían constituir herramientas comunes en los sistemas organizativos de todas las empresas cualquiera que sea su tamaño; al corresponder con lo citado: “la fuerte competencia que en la actualidad provoca la globalización de los mercados y el cambio tecnológico está motivando a las PYMES a desarrollar SCG en el seno de sus organizaciones (AECA, 2005). Los SCG proveen una valiosa fuente de información a las empresas, les advierten sobre riesgos y les permiten alcanzar sus objetivos”.

Por ello, un factor interno que afecta la competitividad y la buena gestión de las actividades llevadas dentro de la empresa son el conocimiento y el manejo de los costos; teniendo así lo mencionado por Baldini y Casari [17] “la utilización de los costos y, particularmente, la posibilidad de predecir su comportamiento ante los diferentes escenarios que se planteen, constituye en gran medida una ayuda para la toma de decisiones acertadas. Por el contrario, el desconocer los costos y las particularidades que los caracterizan, implica un serio riesgo de desaparecer como empresa a manos de los competidores o, cuanto menos a sufrir pérdidas irrecuperables por la toma de decisiones equivocadas”. Correspondiendo a esto Zapata [18] declara: “un problema específico en el área de Gestión de Mercado, es la carencia de un sistema de costos actualizado y diseñado técnicamente para los productos que se ofrecen al mercado, haciendo muy lenta la labor de cotización (con ello se estipulan los precios de venta de los productos o servicios, produciendo en muchos casos pérdidas por la inadecuada asignación de precios)”.

López y Marín [19] concuerda con el autor anterior por lo que menciona: “el principal reto de las PYMES es hacer frente al entorno competitivo en donde, como ya se señaló, los sistemas de costos juegan un papel fundamental; adicionalmente, los beneficios que se aprecian al adoptar un nuevo sistema de costos ¨no tradicionales¨ como el ABC y Técnicas de Control de Gestión en el rendimiento de la empresa”. Al igual hace mención en las palabras citadas por Laitinen (2001) donde manifiesta que las altas presiones competitivas han aumentado el interés de las empresas pequeñas con alta tecnología a cambiar sus Sistemas de Contabilidad de Costos hacia el uso de prácticas más avanzadas. En el caso de México, López y Marín [19] hacen reflexión a lo estipulado por Prieto y Santidrián (2007): “es común la utilización de los sistemas ¨tradicionales¨ de costos motivando poco interés en evaluar la conveniencia de adoptar otros sistemas como el de Costos Basados en Actividades (ABC)”. En cuanto a la proporción relacionada referente al uso del sistema antes mencionado los autores citados hacen hincapié a lo entablado por Ruiz y Escobedo (1996) en cuanto a su trabajo realizado; las PYMES de México en los sectores industrial, servicios y comercio tienen una tasa de adopción del ABC del 6%.

Entablaremos el tema de los costos y los métodos utilizados en su administración; por lo cual Uc, Domingo y Bastida [16] hacen mención del procedimiento utilizado por Kennedy y Affleck-Graves (2001): “la implantación de sistemas de costes de ABC tiene un efecto positivo sobre la rentabilidad. Para ello comparan dos muestras emparejadas de 37 empresas británicas. Aquellas que habían implantado sistema de costes obtenían un rendimiento significativo de un 27% superior a las que no lo hicieron, durante un periodo de 3 años”.

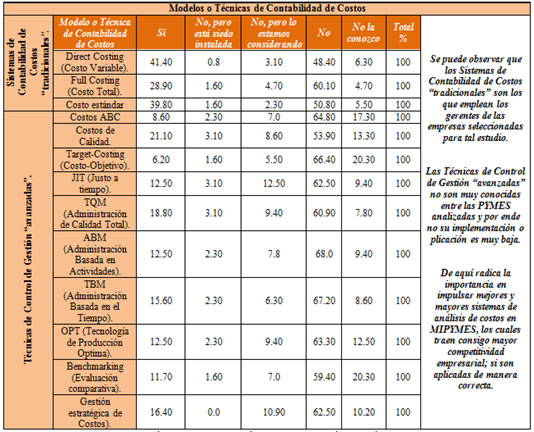

Otro estudio empírico realizado para averiguar la implementación y aplicación de Técnicas de Contabilidad de Costos fue realizado por López y Marín [19] el cual consistió en la aplicación de encuestas y entrevistas a los gerentes de 1219 PYMES en el estado de Puebla, México. Se obtuvo lo siguiente (figura 3):

Por lo tanto se hace énfasis en la definición de tal sistema Díaz, García y Porcell [13] declaran que el sistema de costeo ABC evalúa el detalle de los recursos, el flujo del proceso y establece el curso de las actividades que requiera un producto, menor será su costo y de igual forma a mayor cantidad de actividades, mayor costo asignado al producto. Permite conocer las actividades que se llevan a cabo y la asignación de recursos a cada una de ellas; con esto los miembros de la organización pueden tomar medidas preventivas o correctivas para encaminar nuevamente el curso de acción de la empresa.

En palabras de Arbeláez y Marín [12]: “se encuentra una correspondencia entre el uso del sistema ABC (Sistema de Costeo por Actividades) y la toma de decisiones. Se utiliza complementario al sistema tradicional de costeo y su uso principalmente es para desarrollar ventajas competitivas con la reducción de costos; para obtener los mejores resultados sobre la implementación de este sistema se requiere por parte de la dirección de la organización, ella no solo debe estar dispuesta a aportar los recursos necesarios para hacer posible la implementación, sino a liderar el proyecto y servir de ejemplo para todas las áreas en el proceso. Otro requisito sin el cual no es posible el desarrollo e implementación del costeo por actividades, lo constituye la cultura organizacional, que tiene que ser flexible, creativa, innovadora y participativa, porque en organizaciones estáticas con una cultura organizacional rígida, poco innovadora y un estilo administrativo centralizado, fracasa este sistema de costeo”.

Por otra parte Caldera y Ripoll [20] citan a Castelló (2000) donde declara que el sistema ABC centra la atención en la medición, cuantificación y control de las actividades o tareas que acomete la empresa para desarrollar su actividad habitual, pasando a un segundo plano el centro, departamento o sección al que pueda estar adscrita una determinada tarea o actividad.

Vergiú [21] declara que la rentabilidad cambia en consideración al manejo en comparación de un costeo tradicional y un Costeo Basado en Actividades; teniendo este último cálculos más exactos en la asignación de costos tomando en cuenta la eficiencia con que las personas realizan las actividades. Por tanto, permite establecer pérdidas o ganancias ocultas. Teniendo esto, realiza una metodología para desarrollar el sistema tratado, la cual se muestra:

Siguiendo el procedimiento anterior, se augura su correcta implementación dentro de la organización.

En contraparte Caldera y Ripoll [20] mencionan que el uso de la teoría básica del ABC/ABM comenzó a afectar las organizaciones, reconociendo los investigadores académicos, el surgimiento de cuestiones durante la puesta en práctica, dando lugar a un segmento específico en la literatura sobre el cambio organizacional. Siendo un problema que tal sistema es una herramienta que afecta la conducta de toda la organización. Esto induce, en la mayoría de las ocasiones, a un cambio en las rutinas establecidas y a revisar las pautas de actuación y compensación, generando consecuencias importantes de comportamiento.

Finalizado el tema tratado Caldera y Ripoll [20] citan las palabras de Shield (1995), McGowan y Klammer (1997): “el destino del sistema ABC/ABM, depende de cómo se corresponde con las preferencias, objetivos, estrategias, agendas, habilidades y recursos de las coaliciones dominantes de los empleados, que surgen de las acciones emanadas por la dirección. Así, la perspectiva adoptada es la clave de la puesta en práctica del ABC/ABM con eficacia para que sea satisfactoria”. En consecuencia, adoptar un sistema ABC/ABM implica plantearse previamente una necesidad clara percibida; de no ser así, pueden encontrarse resultados desfavorables en el camino.

Referencias

[1] Saavedra, M. L. y Hernández, Y. (2008). Caracterización e importancia de las MIPYMES en Latinoamérica: Un estudio comparativo. Actualidad Contable Faces. Venezuela: Universidad de Los Andes, año 11, no. 17, julio-diciembre, pp. 122-134. [En línea] Disponible en:

<http://www.saber.ula.ve/bitstream/123456789/26628/1/articulo10.pdf>, consultada: mayo de 2011.

[2] Miranda, M. y Sánchez, A. (2010). La paradoja de competitividad de la pyme proveedora de la minería en Chile:alta demanda y bajo desarrollo tecnológico e innovador. Interciencia, Venezuela: , vol. 35, no. 2, febrero, pp. 99-105. [En línea]

Disponible en: <http://www.interciencia.org/v35_02/099.pdf>, consultada: mayo de 2011.

[3] Mora, A. (2009). El fomento de las pymes como estrategia para incentivar el desarrollo económico local en las entidades federativas marginadas de México: una aproximación empírica. Observatorio Iberoamericano del Desarrollo Local y la Economía Social, España: Universidad de Málaga, vol. 3, no. 7, diciembre, pp. 1-19. [En línea] Disponible en: <http://www.eumed.net/rev/oidles/07/amh.htm>, consultada: mayo de 2012.

[4] Pérez, R.; Garzón, M. y Nieto, M. (2009). Análisis empírico de la aplicación del modelo de modernización de la gestión para organizaciones en PyMES colombianas. Revista-Escuela de Administración de Negocios. Colombia: Universidad EAN, no. 65, enero-abril, pp. 77-105. [En línea] Disponible en:

<http://redalyc.uaemex.mx/redalyc/pdf/206/20612980005.pdf>, consultada: mayo de 2011.

[5] Venegas, F.; Cruz, S. y Segovia, J. (2008). Modelo dinámico para estimar la estructura óptima de capital para una PYME minera. Economía y Sociedad. México: Universidad Michoacana de San Nicolás de Hidalgo, vol. XIV, no. 22, julio- diciembre, pp. 95-132. [En línea] Disponible en:

<http://redalyc.uaemex.mx/pdf/510/51002205.pdf>, consultada: mayo de 2011.

[6] Piña, H. y González, J. (2010). Análisis estratégico de la agroindustria artesanal de la zábila (Aloe Vera L.) en el estado Falcón. Multiciencias, Venezuela: Universidad del Zulia, vol. 10, no. 1, enero-abril, pp. 13-20. [En línea] Disponible en:

<http://redalyc.uaemex.mx/redalyc/pdf/904/90415596003.pdf>, consultada: mayo de 2011.

[7] Moyano, J.; Puig, F. y Bruque, S. (2008). Los determinantes de la competitividad en las cooperativas. CIRIEC-España. Revista de Economía Pública, Social y Cooperativa. España: Centro Internacional de Investigación e Información sobre la Economía Pública, Social y Cooperativa, no. 61, agosto, pp. 233-249. [En línea] Disponible: <http://www.ciriec-revistaeconomia.es/banco/6110_Moyano_et_al.pdf>, consultada: mayo de 2011.

[8] Daly, H. y Farley, J. (2010). Ecological economics. EEUU: British Cataloguing, 544pp.

[9] Ketchen, D. J.; Hult, G. T. M. y Slater, S. F. (2007). Toward greater understanding of market orientation and the resource-based view. Strategic Management Journal. EE.UU.: Wileys & Sons, vol. 28, no. 9, september, pp. 961-964.

[10] Mendoza, J. y Hernández, M. A. (2008). Las prácticas de recursos humanos y su relación con el desempeño percibido de las pequeñas empresas. Forum empresarial. Puerto Rico: Universidad de Puerto Rico, vol. 13, no. 2, diciembre, pp. 23-43. [En línea] Disponible en:

<http://redalyc.uaemex.mx/pdf/631/63111251002.pdf>, consultada: mayo de 2011.

[11] Carmona, R. y Gil, J. D. (2008). Competitividad y retos en la productividad del clúster textil-confección, diseño y moda en Antioquia. Revista Ciencias Estratégicas. Colombia: ,Universidad Pontificia Bolivariana, vol. 16, no. 20, julio-diciembre, pp. 247-263. [En línea] Disponible en:

<http://revistas.upb.edu.co/index.php/cienciasestrategicas/article/download/584/522

>, consultada: mayo de 2011.

[12] Arbeláez, L. y Marín, F. J. (2001). Sistema de costeo ABC aplicado al transporte de carga. Revista Universidad Eafit. Colombia: Universidad Eafit, no. 124, octubre- diciembre, pp. 9-20. [En línea] Disponible en:

<http://bdigital.eafit.edu.co/ARTICULO/HRU0380000124200101/12401.pdf>, consultada: mayo de 2011.

[13] Díaz, H. B.; García, R. G. y Porcell, N. (2008). Las PyMES: costos en la cadena de abastecimiento. Revista-Escuela de Administración de Negocios. Colombia: Universidad EAN, no. 63, mayo-agosto, pp. 5-21. [En línea] Disponible en:

<http://redalyc.uaemex.mx/pdf/206/20611455002.pdf>, consultada: mayo de 2011.

[14] Vera, M. A. (2009). Estrategias financieras empresariales. Venezuela: Facultad de Ciencias Económicas y Sociales, Universidad del Zulia, 87pp. [En línea] Disponible en: <http://www.ec onfinanzas.com/estrategias/modulo.pdf>, consultada: mayo 2011.

[15] Vera, M. A. (2010). Guíaparaelestudiodelcurso:FINANZASCORPORATIVAS.Bogotá: Facultad de Ciencias Económicas, Universidad Nacional de Colombia. 71pp. [En línea] Disponible en:

<http://www.econ finanzas.com/finanzas/modulo.pdf>, consultada: mayo de 2011.

[16] Uc, L. J.; García, D. y Bastida, F. J. (2008). Los sistemas de control de gestión y la innovación: su efecto sobre el rendimiento de las PYMES. Actualidad Contable Faces. Venezuela: Universidad de los Andes, vol. 11, no. 11, julio-diciembre, pp. 135-152. [En línea] Disponible en:

<http://www.saber.ula.ve/bitstream/123456789/26629/1/articulo11.pdf>, consultada: mayo de 2011.

[17] Baldini, R. y Casari, M. (2008). Los modelos de costeo la gestión empresaria. Segunda parte. Invenio. Argentina: Universidad del Centro Educativo Latinoamericano,año/vol. 11, no. 21, noviembre, pp. 99-113. [En línea] Disponible en: <http://redalyc.uaemex.mx/pdf/877/87702107.pdf>, consultada: mayo de 2011.

[18] Zapata, E. E. (2004). Las PYMES y su problemática empresarial. Análisis de casos. Revista-Escuela de Administración de Negocios. Colombia: Escuela de Administración de Negocios Institución Universitaria, no. 52, septiembre-diciembre, pp. 119-135. [En línea] Disponible en:

<http://journal.ean.edu.co/index.php/Revista/article/view/142/135>, consultada: mayo de 2011.

[19] López, M. R. y Marín, S. (2010). Los Sistemas de Contabilidad de Costos en la PYME mexicana. Investigación y Ciencia, México: Universidad Autónoma de Aguascalientes, vol. 18, no. 47, abril, pp. 49-56. [En línea] Disponible en: [En línea] Disponible en: <http://redalyc.uaemex.mx/redalyc/pdf/674/67413393007.pdf>, consultada: mayo de 2011.

[20] Caldera, J. y Ripoll, V. (2003). Factores de organización y comportamiento en los sistemas ABC/ABM: estado de la cuestión. Compendium, Venezuela: Universidad Centro-Occidental Lisandro Alvarado, año/vol. 6, no. 11, diciembre, pp. 43-63. [En línea] Disponible en: <http://www.ucla.edu.ve/dac/compendium/Revista11/03- Caldera-2.pdf>, consultada: mayo de 2011.

[21] Vergiú, J. (2005). Rentabilidad por producto mediante el Costeo Basado en Actividades. Caso en el sector industrial. Industrial Data. Perú: Universidad Nacional Mayor de San Marcos, año/vol. 8, no. 1, enero-junio, pp. 42-46. [En línea] Disponible en:

<http://sisbib.unmsm.edu.pe/bibvirtualdata/publicaciones/indata/Vol8_n1/a08.pdf>, consultada: mayo de 2011.