Introducción

Las cajas de ahorro reciben distintas denominaciones, como cooperativas financieras, cajas municipales de ahorro o, en el caso de México, sociedades cooperativas de ahorro y préstamo. Aunque tienen diferentes nombres según el país y el marco legal, forman parte del mismo modelo financiero. Su origen se remonta a las cajas de ahorro de Europa en el siglo XVIII, donde su misión y sus principios han perdurado hasta convertirse en instituciones con presencia y competencia mundial. Surgieron como una respuesta para enfrentar situaciones de pobreza y ofrecer servicios financieros a la población que difícilmente tiene acceso a los servicios bancarios. Atienden a la población de la economía informal y de bajos recursos económicos mediante créditos, impulsan el ahorro y movilizan recursos que generan un círculo virtuoso de crecimiento económico en las áreas geográficas y en los diferentes sectores económicos donde operan.

En las últimas décadas, las cajas de ahorro han sido incorporadas como parte integrante de los sistemas financieros. Sin embargo, pueden afectar la estabilidad del sistema financiero, debido a que algunas de estas sociedades de ahorro pueden tener problemas de solvencia originadas por sus tasas de morosidad que generalmente son más altas que las de los bancos. Aunado a que el monitoreo de estas sociedades ha sido escaso, Arzbach (2021) señala que la supervisión y fiscalización por parte de las instituciones gubernamentales ha sido insuficiente en muchos casos, en gran medida debido a la heterogeneidad de sus actividades. Esto ha sido uno de los factores que ha llevado a la quiebra a grandes cooperativas en Latinoamérica, entre ellas las cajas de San José (Bolivia), Caja Popular de Cooperativas (Colombia), 8 de septiembre y San Francisco de Asís (Ecuador), los casos de COFAC (Uruguay) y Coopemex (Costa Rica). En México hubo quiebras en entidades como Veracruz, Jalisco y Oaxaca, López y Santoyo (2010) y Urbina (2021), y según la Comisión Nacional Bancaria y de Valores (CNBV, 2015), en 2013 quebraron las sociedades de ahorro Crescencio A. Cruz y la Gerardo Green originado por problemas financieros lo que afectó a diversos ahorradores.

Diversos estudios evidencian que, además de la falta de supervisión, existen otros factores emanados de la administración de las cajas de ahorro que las han conducido a problemas financieros, destacándose la morosidad como un factor principal que deteriora su rentabilidad. La incobrabilidad de los créditos es originada por varios elementos, que inicia desde los procesos relacionados con la evaluación de los solicitantes de crédito, su monitoreo y cobranza de los créditos, hasta la creación de reservas financieras que son utilizadas para compensar las pérdidas resultantes de los préstamos no recuperados. En lo referente a los factores relacionados con su entorno se encuentra, el comportamiento de las variables económicas y los efectos de las crisis de diversa índole como la pandemia de COVID-19. En el caso de México, son escasos los estudios que abordan el análisis de los factores que influyen en la morosidad de las cajas de ahorro.

Conocer los factores que originan la morosidad de las sociedades de ahorro y préstamo, ayudaría a sus administradores que en las decisiones relacionadas con los procesos de otorgamiento y recuperación de créditos puedan ser encaminadas a reducir los índices de morosidad. Asimismo, esta información puede ser de utilidad a los supervisores del sistema financiero en el diseño de indicadores de alerta temprana que identifiquen a las sociedades de ahorro y préstamo con riesgo de quiebra por sus altos índices de morosidad. Lo cual justifica la importancia de esta investigación debido a que sus resultados ayudarían a alertar del incremento de la morosidad y, de esa manera, tratar de reducir las cuentas incobrables para asegurar su supervivencia. Esto, a la vez, contribuiría en proteger a los socios de perder su patrimonio y, además, dada la naturaleza de los servicios financieros que otorgan, favorecería al proceso de inclusión financiera, lo que en última instancia contribuye al crecimiento económico.

Derivado de lo anterior, este trabajo tiene como objetivo identificar los factores que influyen en la cartera vencida y analizar la contribución de cada uno de ellos en la probabilidad de aumento de la morosidad de las sociedades de ahorro y préstamo en México, a través de un modelo de regresión logit y la estimación de riesgos downside risk, upside risk, upside variance y upside potential. La principal contribución es identificar los factores específicos que afectan la morosidad para las SOCAPS de México y el comportamiento del riesgo de la morosidad. Se propone como hipótesis de trabajo: H1: los factores que están bajo el control directo de los administradores de las cajas de ahorro de México influyen en mayor medida en el índice de morosidad versus los factores económicos.

Este artículo se organiza de la siguiente manera: primero se presenta la revisión de la literatura pertinente. En la segunda sección de datos y aspectos metodológicos se presenta el modelo regresión logit con la descripción de las variables internas y externas, y de los indicadores de riesgo utilizados en el análisis. En la sección tres se expone el análisis y discusión de los resultados. Y, por último, se presentan las conclusiones de la investigación.

1. Revisión de la literatura

Las cajas de ahorro ofrecen servicios financieros a la población que difícilmente puede acceder a los productos bancarios, debido a que no pueden cumplir con los requisitos solicitados por la banca o porque residen en lugares remotos donde carecen de sucursales bancarias. Arzabach (2021) muestra que la participación de las cooperativas en los mercados financieros ha tenido un crecimiento importante en los últimos años en varios países.

A diciembre de 2020 las cajas de horro superaron el 10% de su participación en el sistema financiero en términos de sus activos, en Ecuador, Costa Rica, El Salvador y Paraguay. Dado que su impacto social y económico suele ser considerablemente importante, en Costa Rica sus activos representan casi el 11% del total del sistema financiero y alcanza el 25.3% de la Población Económicamente Activa (PEA); en Ecuador, sus cifras ascienden al 21.5% y 91%, respectivamente.

En México operan 155 SOCAPS autorizadas por la CNBV, sus activos representan el 1.8% del total de los activos del sistema financiero (CNBV, 2023) y atiende a más de 8.5 millones de asociados que corresponde al 15.8% de la PEA (Arzabach, 2021). Además, han otorgado créditos por el equivalente al 82% del financiamiento del sector de ahorro y crédito popular (Banco de México, 2020).

Debido a la trascendencia que tienen las SOCAPS en el sistema financiero y en la economía, es importante identificar anticipadamente su riesgo de insolvencia y en su caso emprender las acciones correctivas para evitar quiebras. En este contexto, el deterioro de la cartera crediticia es un indicador de preocupación, ya que es una de las variables que más perjudica la solvencia en todos los sistemas financieros (Torre, 2006).

La morosidad se encuentra relacionada con la actividad económica, según Beck et al. (2015) evidencian que el crecimiento del PIB, las depreciaciones y las variaciones de los mercados accionarios, impulsaron la morosidad en las instituciones financieras de 78 países durante la década de 2005-2015. Asimismo, detectaron que los impagos de los créditos también dependen de factores internos, como son la rentabilidad, la liquidez, la solvencia, el tamaño de la cartera entre otros.

A continuación, se presentan las variables que generan la morosidad en las diferentes regiones del mundo.

1.1. Variables impulsoras de índice de morosidad en Europa

Hevia (1996) ofrece evidencias empíricas de que los principales determinantes de la morosidad en las cajas de ahorro españolas en el periodo 1983-1994 son factores de tipo macroeconómico y los que explican la insolvencia de los hogares. Por su parte, Saurina (1998) muestra que para las SOCAPS en España durante 1985-1995, la morosidad se relaciona directamente con variables macroeconómicas, en donde el ciclo económico es determinante. Agrega que internamente, a nivel de cada sociedad de ahorro son el crecimiento excesivo del crédito, la erosión de los márgenes de rentabilidad y una administración ineficiente son variables, que explican los créditos vencidos.

Según Arévalo (2014) las sociedades de ahorro españolas tuvieron una crisis de solvencia entre 2006 y 2013 en parte, como consecuencia de los efectos colaterales de la crisis financiera internacional iniciada en 2007, que frenó el apalancamiento de estas entidades. Y por serios problemas de transparencia originados por conflictos de intereses y deficiente gestión del riesgo de crédito.

Makri et al. (2014) identificaron una fuerte correlación entre la morosidad con diversos factores macroeconómicos en los sistemas bancarios de la Eurozona durante 2000-2008, entre estos se encuentran la deuda pública, desempleo y tasa del producto interno bruto, y con factores específicos de los bancos, como la solvencia, tasa de morosidad del año anterior y rentabilidad de los fondos propios. Por su parte, Ciukaj y Kil (2020) argumentan que los determinantes de la morosidad en las instituciones financieras de la Unión Europea (Bulgaria, Croacia, Chipre, Italia, Irlanda, Grecia, Portugal) durante 2011-2017 pueden explicarse por factores macroeconómicos y microeconómicos. Entre estos últimos se encuentra el tamaño de la institución financiera, la baja rentabilidad de los activos, y una elevada concentración del sector bancario y por la parte de las variables macroeconómicas las altas tasas de interés. Además, señalan que existen diferencias notables en cuanto a los determinantes de la morosidad en los créditos de vivienda.

1.2. Factores de morosidad en el continente africano

Por su lado, Njeru (2012) encontró que factores internos de las instituciones financieras como, la edad de los acreditados, el gobierno corporativo, los procesos de otorgamiento de préstamos y los métodos de recuperación en caso de impago, son las principales causas de la alta morosidad en las microfinancieras de Kenia. Recomienda regular las microfinancieras, a las agencias de referencia de crédito y a los responsables de las microfinancieras, con la finalidad de que identifiquen anticipadamente el aumento de la morosidad.

Por su parte, John (2013) ofrece evidencias de los factores de riesgo de impago en las cooperativas de ahorro en Tanzania entre febrero y mayo de 2013. Demostrando que los ahorros y depósitos reducen los riesgos de impago de los préstamos rurales, mientras que los activos, la educación del gestor y el número de prestatarios los aumentan. En contraste, las variables que miden la edad de las cooperativas, del presidente de la junta, del gerente, del presidente del comité de préstamos y su educación no influyeron en los riesgos de incumplimiento.

Asongo e Idama (2014) encontraron que, la alta rotación de personal, la falta de supervisión hacia los clientes en el uso del préstamo, de recordatorio sobre su reembolso, de penalización para algunos morosos, de experiencia laboral por parte del personal, la carencia de pleno cumplimiento de las políticas de otorgamiento de préstamos y la existencia de múltiples préstamos por parte de los clientes, corresponden a factores de incumplimiento en el pago de los préstamos en las microfinancieras en Nigeria (falta el periodo).

En ese mismo sentido, Fotabong et al. (2016) hallaron que los problemas legislativos en los procesos de cobranza causan los atrasos en los pagos de los créditos de las microfinancieras de Camerún durante 2004-2015. Al respecto, señalaron que para superar este problema se requiere un esfuerzo colectivo, tanto de las autoridades reguladoras, como del gobierno y, principalmente, de la asamblea general de estas instituciones. Entre sus hallazgos, consideran que una adecuada administración de la morosidad puede fungir como un indicador que contribuya a la sostenibilidad de las microfinancieras y como un medio para aumentar la confianza de los clientes.

Nderitu et al. (2016) ofrecen pruebas de que existe una fuerte relación entre diversos factores y el índice de morosidad en las cajas de ahorro en el condado de Meru, Kenia entre 2011 y 2013. Entre estos factores detectaron que, los controles de riesgo crediticio, política y monitoreo de créditos atrasados, la carencia de garantías, así como la ausencia de un comité de crédito influyen en el incremento de la morosidad. Por consiguiente, recomiendan la adopción de una política más estricta de la gestión del riesgo de crédito para garantizar el rembolso de los préstamos.

En el caso de Ghana, Boateng (2018) encontró que las causas de la morosidad en las sociedades de ahorro durante 2012-2016 están relacionadas con la multitud de préstamos otorgados a los clientes, desvío de fondos, situación económica del país, prestamistas fraudulentos, renta insuficiente, falta de seguimiento de los acreditados, desastres naturales. Además, influyeron el historial crediticio, sector de actividad del cliente, tasa de interés, deficiente proceso en las decisiones de aprobación del préstamo, la frecuencia de reembolso, el tamaño del préstamo y la falta de garantías adecuadas.

En relación con los factores atribuibles a los acreditados que originan la cartera vencida, Mori et al. (2016) presentan evidencias de que, la incapacidad de los prestatarios para tomar decisiones prudentes de endeudamiento e inversión explican el incumplimiento de las obligaciones de deuda de las cooperativas de créditos de Tanzania, lo cual es originado por su bajo nivel de alfabetización económica y financiera. Por lo que, enfatizan en la necesidad de invertir en la mejora de la profundización financiera que ayude a disminuir los índices de morosidad y lograr una reducción en la pobreza.

Mutire et al. (2020) muestran que las cajas de ahorro en Kenia que ofertan una gran cantidad de productos crediticios son propensas a menores tasas de incumplimiento en el pago de sus préstamos. Por ello, recomiendan la diversificación de actividades crediticias, como el otorgamiento de préstamos a diferentes sectores e individuos y que se destinen más fondos a los sectores productivos. Por su parte, Njeru (2012) señala que los factores relacionados con el proceso de otorgamiento de préstamos deficientes en las microfinancieras en Kenia son los principales causantes de los altos niveles de morosidad. Esta situación, restringe la oferta de créditos debido a que las instituciones financieras tienen que cubrir las pérdidas en los casos de créditos incobrables, que a su vez esta escasez de créditos afecta negativamente en la inversión privada.

Los altos índices de créditos no recuperados reducen la rentabilidad de las cajas de ahorro. Al respecto, Sola (2020) muestra que, la morosidad tiene un efecto significativo y negativo sobre la rentabilidad de las microfinancieras. Por lo tanto, recomienda elaborar políticas crediticias adecuadas a fin de reducir los impagos. De igual manera, Salaton et al. (2020) encontraron en un grupo de cooperativas de ahorro y préstamo de Kenia entre 2013 y 2018, que la tasa de incumplimiento de los préstamos tuvo un efecto significativo en su desempeño de financiero, por consiguiente, identificaron que la tasa de impago es un fuerte predictor del rendimiento financiero.

Kamewor et al. (2021) evidenciaron que los determinantes en el incumplimiento de los préstamos de las cooperativas de crédito rurales de Ghana entre 2015 y 2018, corresponden a factores como el nivel de educación, tener una sola fuente de ingresos, el tamaño del hogar, el sector de actividad de los prestatarios, plazo de amortización, la tasa de interés, la finalidad y seguimiento del préstamo, asimismo, omitir señales de impago, la deficiente selección de clientes y la falta de experiencia de evaluación de los prestamistas.

1.3. Morosidad en Asia

En el continente asiático, Jeon y Lim (2015) detectaron que, en Corea, la participación de una mayor cantidad de instituciones el mercado tiene un efecto positivo en la estabilidad de las cajas de ahorro caracterizadas con mayor riesgo comercial y gobierno corporativo débil. Del mismo modo, hallaron que, desde la crisis Subprime la mayor concentración en un mercado de préstamos aumenta los riesgos de incumplimiento en algunas cajas de ahorro. Por el contrario, los bancos comerciales tienden a ser inestables cuando se enfrentan a la presión de la competencia.

En el mismo sentido, Zainol et al. (2018) evidenciaron que los préstamos dudosos tienen relación con datos macroeconómicos en las instituciones bancarias y financieras en Malasia durante 2006 a 2015. Entre las cuales se encuentran el PIB, tasa de interés, inflación y la distribución de los ingresos de los hogares. Donde destacaron que, el PIB influye negativamente en la morosidad, mientras que la tasa de interés y la distribución de los ingresos de los hogares se relacionan positivamente.

En términos similares, Abdullah et al. (2020) identificaron mediante una regresión logística que el género del prestatario, nivel educativo, experiencia empresarial, solvencia y la calificación crediticia permiten predecir el incumplimiento de pago en las microfinancieras de Malasia durante 2010-2017. De manera similar, Chong (2021) muestra que, desde la perspectiva de los atributos del prestatario y las características del préstamo, los factores determinantes en los reembolsos de los créditos de las financieras de Malasia entre 2018 y 2019 son la distancia del prestatario-prestamista, las garantías, los niveles de educación y la disponibilidad de un presupuesto mensual.

Por otra parte, Mazher (2019) identificó las causas que pueden enraizar la morosidad de los microcréditos en Lahore, Pakistán. Donde detectaron que la naturaleza del negocio de los agremiados tiene una asociación positiva y significativa con los tipos de préstamo y su morosidad. En el caso de Indonesia, Fakhrunnas et al. (2022) aportan evidencias de que existe una relación asimétrica entre las variables macroeconómicas y la morosidad de la industria bancaria, tanto antes como durante la pandemia de COVID-19. Estas relaciones asimétricas son más prominentes antes de la pandemia, a pesar de que ocurren de manera inversa durante la pandemia, en que dichas variables macroeconómicas influyen en la morosidad.

1.4. Análisis de los factores de cartera vencida en América

En EEUU, Quaye et al. (2017) muestran que los agricultores con explotaciones más grandes de la región sureste que poseen coberturas de seguros y mayores ingresos tienen menor probabilidad de incurrir en morosidad al pagar sus créditos, versus, los agricultores con préstamos únicos y caracterizados por provenir de fuentes distintas a los bancos comerciales. Es decir, que las características de los prestatarios son decisivas en el cumplimiento de sus créditos financieros. Además, señalaron que las variables climáticas, como la temperatura y la precipitación, también afectan el grado de cumplimiento al saldar los créditos, pero en magnitudes minúsculas.

En México, Ramírez et al. (2015) aportan pruebas de que el riesgo de crédito asumido por un grupo de microfinancieras entre 2007 y 2012 se relaciona con el tamaño de las cajas de ahorro, sus costos y márgenes de ganancias. Concluyeron que, en la administración del riesgo sólo consideran los ingresos y omiten la importancia de los costos y el tamaño.

Asimismo, Castillo y Cárdenas (2016) muestran que las variables que determinan la tasa de morosidad en las cajas de ahorro de Perú de 2001 a 2014 son el PIB de servicios, la liquidez en moneda nacional, el desempleo, la razón financiera de patrimonio a activos, el número de agencias y los propios rezagos de la morosidad. Por su parte, Agurto y Córdova (2017) evidencian, mediante una regresión multivariada que, los determinantes de la morosidad en las cajas de ahorro y crédito municipales de Perú durante 2001-2016, son el incremento del número de agencias, el PIB del sector servicios, desempleo, liquidez, solvencia, ROE y el aumento de los montos de colocación de créditos como resultado de la relajación de las políticas de otorgamiento de crédito.

Por su lado, Periche et al. (2020) identificaron una tendencia creciente en créditos morosos en una caja de ahorros de Perú entre 2016 y 2020, originado por la pandemia de COVID-19 durante el periodo de 2011-2020. Así también, Calderón et al. (2022) detectaron que, en las cajas municipales de Perú, los factores que influyen en el riesgo de crédito son el PIB, la tasa de desempleo, inflación y tasa de interés, así como, la liquidez, la solvencia y las provisiones para cobertura.

En Ecuador, López et al. (2021) ofrecen pruebas de que, la morosidad en un grupo de sociedades de ahorro de este país entre 2014 y 2020, se origina por factores como la antigüedad de los socios, el ahorro acumulado y el número de miembros en los grupos de ahorro. Hallaron que, los socios hombres tienen mayor probabilidad de incumplir en el pago de sus deudas. Por su parte, Ordóñez et al. (2023) encontraron que los niveles de morosidad en un conjunto cajas de ahorro de Ecuador aumentaron drásticamente entre 2019 y 2021, debido al desempleo y la reducción de los salarios causados por el aislamiento social durante la pandemia de COVID-19. En el caso de Costa Rica, Barboza et al. (2022) demostraron que, para una microfinanciera, los altos índices de morosidad tienen un efecto negativo sobre la rentabilidad, incluso en aquellas que tienen un modelo de negocio sólido, a la larga puede afectar su sostenibilidad financiera.

1.5. Distribución de probabilidad de las variables de estudio

Debido a que las variables que afectan el índice de morosidad, así como, el mismo índice de morosidad no se distribuye de manera simétrica alrededor de su media, algunas investigaciones han incorporado en sus análisis lo que se conoce como upside risk, upside potential y downside risk. En este sentido, Neave et al. (2009) distinguen los cambios atribuibles al upside potential y a los relacionados con el downside risk en los rendimientos de los portafolios de inversión. Mostraron que, los rendimientos de los portafolios al alza y a la baja dependen significativamente, tanto del crecimiento como de la volatilidad del índice S&P. Del mismo modo, Pourfatolah et al. (2014) presentan evidencias que cuando se utiliza el upside potential en la selección de activos para conformar portafolios de inversión se alcanzan mejores rendimientos.

De esta forma, Konchitchki et al. (2016) mostraron que las empresas con alto downside risk en las ganancias experimentan un rendimiento operativo más negativo en el periodo posterior y son más sensibles a estados macroeconómicos a la baja. Detectaron que, el riesgo a la baja de los beneficios se relaciona con el costo de capital, lo que influye en el riesgo de descenso de la rentabilidad, riesgo de impago, volatilidad de beneficios y fundamentos de la empresa. En este sentido, Santos et al. (2017) proponen el uso de las semidesviaciones inferiores y superiores para cuantificar las expectativas de operación en campos petroleros, los cuales son poco claras o incoherentes, al estimar el downside risk de las pérdidas y el upside potential en las ganancias de las diferentes estrategias de producción. Además, Gunay (2021) utilizó varias métricas, entre ellas los upside risk y downside risk para el análisis del riesgo de cola en seis divisas en los periodos de COVID-19 versus la crisis financiera global. Encontró que la volatilidad se caracteriza por ser asimétrica y que real brasileño y la lira turca fueron las divisas que experimentaron el mayor aumento de volatilidad.

En el caso de Lööf et al. (2022) encontraron que, los rendimientos de las acciones de empresas ESG durante la crisis de COVID-19 tienen menor downside risk, pero también un menor upside potential en sus de rendimiento al alza. En la misma línea, Coppitters & Contino (2023) proponen estimar el upside potential en la incertidumbre del entorno operativo en la predicción de los sistemas de energías renovables. De esta manera se obtiene protección contra la caída del rendimiento mínimo aceptable. Por su parte, Shabbir et al. (2025) muestran que el rendimiento de las acciones verdes de los mercados ingleses entre 2006 y 2022 es asimétrico. Observaron que, en estas inversiones, los rendimientos muestran upside potential y la exposición al riesgo tiene un downside risk.

Estos estudios contribuyen a la investigación de indicadores que no cumplen con la hipótesis de normalidad, y resaltan la valoración y evaluación de riesgos, específicamente del riesgo a la baja y el riesgo a la alza. Lo que puede ser útil para los administradores de riesgos y a los supervisores de empresas e instituciones en la detección de riesgos potenciales.

2. Datos y aspectos metodológicos

La selección de las variables internas y externas de las SOCAPS se realizó con base en las utilizadas por los diferentes autores que han estudiado el tema en las diferentes regiones del mundo, como Njeru (2012), Arévalo (2014), Kamewor et al. (2021), Jeon y Lim (2015), Quaye et al. (2017) y López et al. (2021) entre otros. Del Banco de México (2023) se obtuvo el precio del dólar y la tasa de CETES, del Instituto Nacional de Estadística Geografía e Informática (INEGI, 2023), el IGAE, el desempleo y la inflación, y los indicadores internos de las SOCAPS de la CNBV (2023). La descripción de las variables se especifica en la tabla 1.

Tabla 1

Variables de análisis

|

Variables |

Fórmula |

Descripción |

|

IMOR. Índice de morosidad |

$\frac{Cartera\: Vencida}{Cartera\: Total}$ |

Índice de Morosidad, se codifico 1 3% y 2 |

|

ICOR. |

$ \frac{Estimaciones\: preventivas\: para\: riesgo\: crediticio}{Cartera\: Vencida} $ |

Índice de Cobertura, es la estimación para prever los riesgos de impago de la cartera |

|

LIQUID |

$ \frac{Activos\: a\: corto\: plazo}{Pasivos\: a\: corto\: plazo} $ |

Coeficiente de liquidez. Son los recursos de fácil realización para hacer frente a los compromisos de corto plazo |

|

ROA |

$ \frac{Resultado\: neto}{Activo\: total} $ |

Rendimiento del activo total, son las ganancias por cada unidad monetaria invertida en la empresa |

|

NICAP |

$ \frac{Capital\: neto}{Requirimiento\: total\: de\: capital\: por\: riesgos}$ |

Nivel de capitalización, muestra la fortaleza financiera para soportar una pérdida no esperada |

|

ACTIVOS |

Suma de todos los bienes y derechos |

Tamaño de la caja de ahorro medida por la cantidad de su activo. |

|

PASIVOS |

Suma de todas las deudas y obligaciones |

Obligaciones que tiene que cubrir la SOCAP |

|

CARTERA |

Acreencias |

Créditos que los bancos han otorgado en unidades monetarias |

|

DÓLAR |

Dólar Fix, publicado por Banxico |

Dólares de EUA |

|

CETES |

Certificados de la Tesorería de la Federación |

Registra la tasa de interés que paga el gobierno de México por financiarse en máximo un año. |

|

IGAE |

Indicador global de la actividad económica |

Muestra la dirección de los distintos sectores de la economía en el corto plazo |

|

DESEMPLEO |

Índice de desocupación |

Ciudadanos sin empleo y en consecuencia sin ingresos por salarios. |

|

INFLACIÓN |

Incremento de precios mensuales |

Aumento de los precios de bienes y servicios. |

|

Crisis |

Periodo de dificultades |

Se codificaron tres crisis: PreCOVID19 = 1, COVID19 = 2 y postCOVID19 = 3 |

Nota. elaboración con definiciones de la CNBV (2023), del INEGI (2023) y del Banco de México (2023).

El índice de morosidad (IMOR) permite identificar los casos en los que las cajas de ahorro podrían enfrentar dificultades financieras. Considerando el reporte de la cantidad de créditos morosos bancarios para los países de todo el mundo del Banco Mundial (2021) se identificó que la morosidad promedio es 3%, por lo que se estableció para esta investigación que si el se considera morosidad baja, y si el IMOR se clasifica como morosidad alta.

Todas las observaciones son mensuales y se estudió el periodo que comprende del primer mes de 2014 al onceavo mes de 2023, es decir, 119 observaciones por cada sociedad cooperativa, en total 2380 observaciones. Se estudiaron 20 SOCAPS que concentraron el 74.56% de los activos totales de este sector al cierre de 2022, véase anexo 1.

Para estudiar cómo afectan las variables independientes a la probabilidad de que una caja de ahorro alcance un IMOR bajo () versus un IMOR alto (IMOR 3%) haciendo que IMOR = , se puede definir el modelo de regresión logística, Gujarati y Porter (2009):

|

$$ y_i=\frac{1}{1+e^{-z}}+u_i $$ |

Donde:

La variable dependiente $y_i$ es una es una variable dicotómica que separa los meses en que cada una de las cajas de ahorro tuvo IMOR 3% de los que el IMOR >3%, por lo que los valores de $y_i$ son:

|

$$ y_i=\left\{\begin{matrix} 0\; \textrm{si}\; y_i\leq 3% \\ 1\; \textrm{si}\;y_i> 3% \end{matrix}\right. $$ |

z = scoring logístico, para obtener esta evaluación se obtiene mediante la siguiente función:

|

$$ z=\beta _0+\beta _1X_1+\beta _2X_2+...+\beta _kX_k $$ |

En donde las $X_i$ asumen los valores de las variables independientes (ICOR, LIQUID, ROA, NICAP, ACTIVOS, PASIVOS, CARTERA, DÓLAR, CETES, IGAE, DESEMPLEO, INFLACIÓN y CRISIS) especificadas en la tabla 1. La $u_i$ es una variable aleatoria.

Para estimar la probabilidad de reducción de la morosidad (IMOR), se calcula el índice de riesgo a la baja denominado downside risk, propuesto por Sortino y Van der Meer (1991), quienes proponen que la semidesviación estándar, es una estimación de la dispersión de las observaciones inferiores al valor medio de una variable, y consideran que es una métrica adecuada para cuantificar el downside risk en los casos en que la distribución de probabilidad no cumple con la hipótesis de normalidad, y se define como:

|

$$ \textrm{Downside risk}\sigma _D=\sqrt{\frac{\sum_{i=1}^{n}.\textrm{min}\left [ \left (r_i-r_T \right ),0 \right ]^{2}}{n}} $$ |

Donde $r_i$ es el rendimiento de la variable estudiada en este caso el índice de morosidad y$r_T$ es el valor objetivo o meta, denominado la tasa de morosidad promedio aceptable (TMPA), es decir, el umbral que permite identificar el riesgo de morosidad escogido como aceptable; el cual puede ser, por ejemplo, la tasa promedio de morosidad de las instituciones financieras.

El riesgo al alza mide el potencial al alza por encima de un índice objetivo, en este caso $r_T$ definido en (4). Esta métrica cuantifica la variabilidad de los rendimientos que superen un objetivo dado, en este caso la tasa de morosidad promedio aceptable. Las estadísticas equivalentes de potencia de alza son:

|

$$ \textrm{Upside risk}\;\sigma _U=\sqrt{\frac{\sum_{i=1}^{i=n}.\textrm{max}\left [ \left (r_i-r_T \right ),0 \right ]^{2}}{n}} $$ |

|

$$ \textrm{Upside variance}\; \sigma _U^{2}=\sum_{i=1}^{i=n}\frac{\textrm{max}\left [ \left ( r_i-r_t \right ),o \right ]^{2}}{n} $$ |

|

$$ \textrm{Upside potential}\; \mu _U=\sum_{i=1}^{i=n}\frac{\textrm{max}\left [ \left ( r_i-r_t \right ),o \right ]}{n} $$ |

El upside risk mide la variabilidad por arriba de la tasa objetivo, en este caso tasa promedio de morosidad. El upside variance, es el cuadrado del upside risk. Y el Upside es la suma media de los rendimientos por encima de la tasa objetivo, en este estudio, es la suma media de las tasas de morosidad por encima de la tasa promedio de morosidad aceptable.

3. Análisis y discusión de resultados

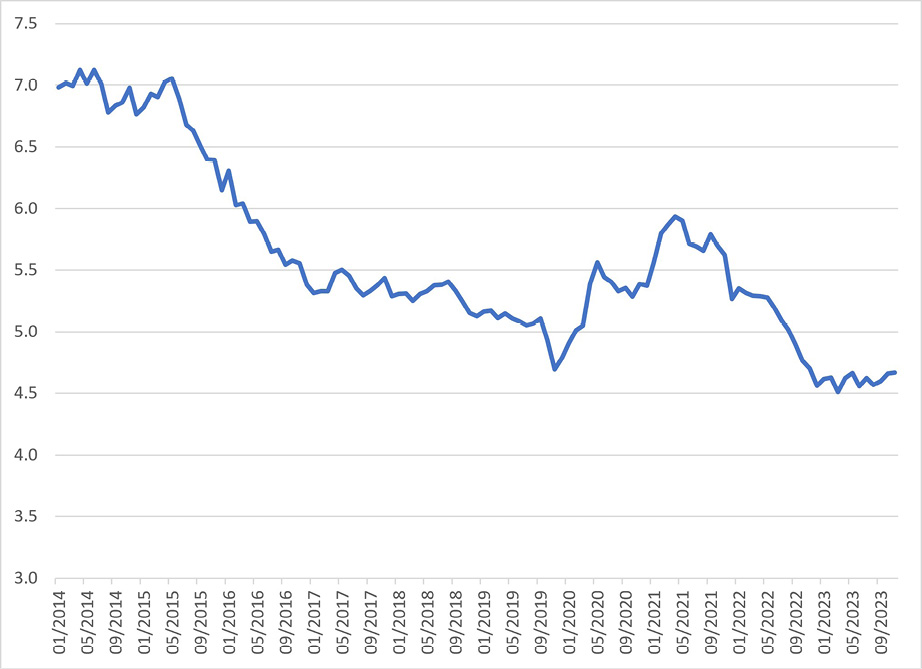

La figura 1 presenta el comportamiento del índice de morosidad de las SOCAPS durante 2014-2023, se puede ver que en el año 2014 la morosidad rebasó el 7% del total de la cartera, a partir de 2015 inicia un descenso hasta llegar al 4.7% en 2019. A inicios de 2020 con el inicio de la pandemia de COVID19 comienza un aumento hasta alcanzar el 6% a mediados del año 2021, posteriormente inicia un descenso para llegar el nivel más bajo global del 4.5% en el primer semestre del 2023. En general se observa que la morosidad disminuyó 35% en 2023 con relación a la del 2014.

Figura 1

Índice de morosidad promedio de las SOCAPS

Nota. Elaboración propia con datos de la CNBV (2023).

En la tabla 2 se presentan las estadísticas descriptivas de la morosidad de las SOCAPS estudiadas, se observa la Caja de Ahorro de los Telefonistas tiene el valor promedio menor de 0.57%, ocurre de manera similar con el valor mínimo, el máximo y el riesgo medido por la desviación estándar. Le siguen en orden de menor a mayor morosidad Caja Popular Cristóbal Colón, Caja Popular Mexicana y SMG, con valores de 2.04, 3.8 y 4.19% respectivamente.

En el otro extremo las sociedades con mayores índices de morosidad ordenadas de menor a mayor morosidad son Gonzalo Vega, Caja Inmaculada y FINAGAM con valores de 7.07, 7.63 y 10.12% respectivamente. FINAGAM tiene una morosidad de 17.7 veces la morosidad de la Caja de Ahorro de los Telefonistas, con lo cual se puede ver el contraste de morosidad entre las diferentes cajas de ahorro. También se muestra en la misma tabla que en casi todos los casos la prueba de Jarque Bera (normalidad J-B) rechaza que el índice de morosidad tenga una distribución de probabilidad normal, excepto la Caja de Ahorro de los Telefonistas, Cooperativa Acreimex, Caja San Nicolás y Caja Inmaculada.

Tabla 2

Estadísticas descriptivas del índice de morosidad por SOCAP

|

Nombre de la SOCAP |

μ |

máxima |

mínima |

$\sigma $ |

p(J-B) |

|

Caja Popular Mexicana |

3.8 |

6.2 |

2.0 |

0.94 |

< 0.01 |

|

Caja de Ahorro de los Telefonistas |

0.57 |

0.85 |

0.37 |

0.12 |

0.1893 |

|

Caja Morelia Valladolid |

6.60 |

11.89 |

4.55 |

1.71 |

< 0.01 |

|

Coopdesarrollo |

5.98 |

11.46 |

1.44 |

3.35 |

< 0.01 |

|

Caja Real del Potosí |

4.84 |

7.66 |

3.22 |

1.23 |

< 0.01 |

|

Cooperativa Acreimex |

4.67 |

8.10 |

1.61 |

1.62 |

0.3843 |

|

Caja Popular Cerano |

5.12 |

9.03 |

3.34 |

1.39 |

< 0.01 |

|

FINAGAM |

10.12 |

18.16 |

5.43 |

4.15 |

< 0.01 |

|

Gonzalo Vega |

7.07 |

8.44 |

5.13 |

1.08 |

< 0.05 |

|

Caja San Nicolás |

5.73 |

9.11 |

3.08 |

1.52 |

0.4446 |

|

Caja Hipódromo |

6.78 |

8.72 |

4.23 |

1.42 |

< 0.01 |

|

Caja Popular Apaseo el Alto |

6.77 |

11.85 |

2.90 |

2.56 |

< 0.01 |

|

Caja Popular San Rafael |

5.17 |

9.91 |

2.46 |

2.35 |

< 0.01 |

|

Caja Popular Cristóbal Colón |

2.04 |

4.43 |

0.97 |

0.81 |

< 0.01 |

|

Caja Tamazula |

6.40 |

9.19 |

4.46 |

1.25 |

< 0.05 |

|

Caja Popular Dolores Hidalgo |

6.82 |

11.77 |

3.96 |

1.64 |

< 0.01 |

|

Caja Inmaculada |

7.6 |

10.1 |

5.9 |

0.9 |

0.126 |

|

Caja Popular Oblatos |

6.8 |

16.2 |

3.7 |

2.1 |

< 0.01 |

|

Caja Popular Las Huastecas |

5.1 |

120.2 |

24.2 |

0.9 |

< 0.01 |

|

Caja SMG |

4.2 |

7.2 |

1.7 |

1.4 |

< 0.05 |

Nota. p(J-B) es la probabilidad del estadístico Jarque-Bera. Elaboración propia con datos de CNBV (2023).

En la tabla 3 se presentan las SOCAPS con los IMOR máximos y mínimos por cada año. Se observa que durante el periodo previo a la pandemia de COVID-19, la Caja de Valladolid alcanza el más alto en 2014 con 11.9% y, desde el año 2019 hasta el 2023 predomina FINAGAM con los más altos niveles alcanzando el máximo en 2022 con 17.6%. En el otro extremo se observa que, la Caja de Ahorro de los telefonistas es la que tiene niveles de morosidad más bajos con índices por debajo del 1% desde 2014 a 2023.

Tabla 3

SOCAPS con máximo IMOR y mínimo IMOR por año

|

Año |

mes |

SOCAP |

máximo |

mes |

SOCAP |

mínimo |

|

2014 |

3 |

Caja Morelia Valladolid |

11.9 |

1 |

Caja Ahorro Telefonistas |

0.4 |

|

2015 |

1 |

Coopdesarrollo |

11.5 |

1 |

Caja Ahorro Telefonistas |

0.4 |

|

2016 |

3 |

Caja Popular Apaseo el Alto |

9.9 |

2 |

Caja Ahorro Telefonistas |

0.4 |

|

2017 |

11 |

Caja Popular Apaseo el Alto |

8.8 |

2 |

Caja Ahorro Telefonistas |

0.5 |

|

2018 |

8 |

Caja Inmaculada |

10.1 |

1 |

Caja Ahorro Telefonistas |

0.6 |

|

2019 |

9 |

FINAGAM |

9.8 |

8 |

Caja Ahorro Telefonistas |

0.4 |

|

2020 |

3 |

Caja Popular Oblatos |

15.6 |

1 |

Caja Ahorro Telefonistas |

0.4 |

|

2021 |

3 |

FINAGAM |

17.2 |

2 |

Caja Ahorro Telefonistas |

0.6 |

|

2022 |

8 |

FINAGAM |

17.6 |

1 |

Caja Ahorro Telefonistas |

0.6 |

|

2023 |

7 |

FINAGAM |

15.6 |

1 |

Caja Ahorro Telefonistas |

0.8 |

Nota. Elaboración propia con datos de CNBV (2023).

En la tabla 4 se presentan los valores medios de los índices financieros tanto del grupo de SOCAPS de baja morosidad como de alta morosidad. Se puede ver que el valor promedio de IMOR del grupo de alta morosidad es de 6.3 que equivale a 3.7 veces del grupo de baja morosidad. Se observa que los indicadores muestran mayor fortaleza financiera en el grupo de morosidad baja, es decir, tienen mayor ICOR, liquidez, ROA, NICAP, activos, pasivos y cartera de crédito.

Tabla 4

Valores promedio de las variables internas de las SOCAPS

|

Morosidad |

||

|

Variable |

SOCAP morosidad Baja |

SOCAP morosidad Alta |

|

IMOR % |

1.7 |

6.3 |

|

ICOR % |

235.6 |

116.9 |

|

Coeficiente de Liquidez |

56.2 |

47.6 |

|

ROA (flujo 12 meses) % |

2.7 |

2.4 |

|

NICAP % |

298.9 |

294.0 |

|

Activos totales (millones) |

12,131.5 |

4,758.9 |

|

Pasivos totales (millones) |

9,914.6 |

3,953.4 |

|

Cartera de crédito (millones) |

7,379.3 |

2,903.9 |

Nota. Elaboración propia con datos de CNBV (2023).

En la tabla 5 se muestran los resultados de las estimaciones del modelo logit, incluyendo todas las variables. Se observa que de las variables internas (ICOR, LIQUID, ROA, NICAP, ACTIVOS, PASIVOS y CARTERA) y de las variables externas (DÓLAR, CETES y CRISIS) son muy significativos, incluso al 1%, excepto CETES que es al 5%.

Tabla 5

Modelo logit con todas las variables

|

Variables |

V. Dummy |

$ \hat{\beta _i} $ |

Error estándar |

Wald |

p |

Exp(B) |

|

ICOR * |

-0.053 |

0.003 |

229.941 |

0.000 |

0.948 |

|

|

LIQUID* |

0.034 |

0.006 |

32.795 |

0.000 |

1.035 |

|

|

ROA* |

0.205 |

0.074 |

7.729 |

0.005 |

1.228 |

|

|

NICAP* |

0.015 |

0.002 |

73.595 |

0.000 |

1.015 |

|

|

ACTIVOS* |

-0.002 |

0.000 |

15.473 |

0.000 |

0.998 |

|

|

PASIVOS* |

0.003 |

0.001 |

28.450 |

0.000 |

1.003 |

|

|

CARTERA* |

-0.001 |

0.000 |

24.121 |

0.000 |

0.999 |

|

|

DÓLAR* |

-0.179 |

0.069 |

6.800 |

0.009 |

0.836 |

|

|

IGAE* |

-0.038 |

0.027 |

1.889 |

0.169 |

0.963 |

|

|

CETES* |

-0.143 |

0.075 |

3.610 |

0.057 |

0.867 |

|

|

DESEMPLEO* |

0.218 |

0.249 |

0.768 |

0.381 |

1.244 |

|

|

INFLACIÓN* |

-0.211 |

0.274 |

0.591 |

0.442 |

0.810 |

|

|

CRISIS** |

PreCOVID19 |

27.156 |

0.000 |

|||

|

COVID19 |

1.606 |

0.319 |

25.316 |

0.000 |

4.981 |

|

|

PostCOVID19 |

1.108 |

0.434 |

6.519 |

0.011 |

3.028 |

|

|

Constante |

9.697 |

3.753 |

6.677 |

0.010 |

16,270.711 |

|

|

* Variable numérica, ** Variable categórica |

||||||

Nota. Elaboración propia

Debido a que las variables IGAE, DESEMPLEO e INFLACIÓN no resultaron ser estadísticamente significativas, se procedió a realizar nuevamente las estimaciones únicamente con las variables que resultaron significativas, obtenido el modelo que se muestra en la tabla 6.

Tabla 6

Modelo logit depurado

|

Variables |

V. Dummy |

$\hat{\beta _i}$ |

Error estándar |

Wald |

p |

Exp(B) |

|

ICOR* |

-0.054 |

0.004 |

230.196 |

0.000 |

0.948 |

|

|

LIQUID* |

0.034 |

0.006 |

32.028 |

0.000 |

1.034 |

|

|

ROA* |

0.193 |

0.073 |

6.937 |

0.008 |

1.213 |

|

|

NICAP* |

0.015 |

0.002 |

70.697 |

0.000 |

1.015 |

|

|

ACTIVOS* |

-0.002 |

0.000 |

14.212 |

0.000 |

0.998 |

|

|

PASIVOS* |

0.002 |

0.000 |

23.352 |

0.000 |

1.002 |

|

|

CARTERA* |

-0.001 |

0.000 |

24.464 |

0.000 |

0.999 |

|

|

DÓLAR* |

-0.175 |

0.061 |

8.296 |

0.004 |

0.839 |

|

|

CETES* |

-0.210 |

0.061 |

11.717 |

0.001 |

0.810 |

|

|

CRISIS** |

PreCOVID19 |

27.409 |

0.000 |

|||

|

COVID19 |

1.627 |

0.315 |

26.672 |

0.000 |

5.089 |

|

|

PostCOVID19 |

1.322 |

0.429 |

9.487 |

0.002 |

3.752 |

|

|

Constante |

7.216 |

1.326 |

29.693 |

0.000 |

||

|

Estadístico de Wald |

< 0.01 |

|||||

|

Porcentaje global de clasificación |

94.2 |

|||||

|

R2 Nagelkerke |

0.689 |

|||||

|

Especificidad |

98.3 |

|||||

|

Sensibilidad |

73.3 |

|||||

|

* Variable numérica, ** Variable categórica |

||||||

Nota. Elaboración propia

En la tabla 6 se muestra el modelo logit depurado solamente con las variables que resultaron significativas en la probabilidad de tener un alto índice de morosidad (IMOR). El estadístico de Wald tiene una significancia < 0.01, con lo que se rechaza la $H_0$ y se acepta la hipótesis alternativa, dado que al menos una de las variables independientes es relevante para explicar índice de morosidad. El porcentaje global de clasificación correcto es de 94.2%.

El $R^2$ Nagelkerke indica que las variables independientes explican el 68.9% del IMOR, porcentaje adecuado, dado que según Gujarati y Porter (2009), Bolton (2010) e Iglesias y Fernández (2022) consideran que, los valores que se encuentran en el rango de 30-60% son óptimos para ajustar adecuadamente la relación de las variables independientes con la dependiente. De acuerdo con el índice de especificidad el 98.9% de los casos positivos están bien detectados. Estos estadísticos permiten considerar que el modelo estimado tiene una adecuada precisión de clasificación de grupo.

Los valores de los Odds Ratio (OR) que se muestran en la columna Exp(b), indican que el incremento de un punto porcentual de ICOR reduce 1.05 (1/0.948) veces la morosidad, el aumento de un millón en moneda nacional de ACTIVOS reduce 1.002 (1/0.998) veces el IMOR, el incremento de un millón de moneda nacional en la CARTERA reduce 1.01 (1/0.999) veces la morosidad, el aumento de cada unidad de moneda nacional de aumento del precio del DÓLAR reduce 1.19 (1/0.839) veces la morosidad, por cada punto porcentual de incremento en la tasa del CETE reduce 1.23 (1/0.810) veces el IMOR. También se observa que, por cada punto porcentual de LIQUID, el IMOR aumenta 1.034 veces.

Del mismo modo, el incremento de un punto porcentual de rendimiento del activo (ROA) aumenta 1.213 veces la morosidad. El aumenta de un punto porcentual del nivel de capitalización (NICAP) incrementa 1.015 el IMOR. Asimismo, por cada millón en moneda nacional que aumente el PASIVO se incrementa 1.002 veces el IMOR. Según los OR, la crisis de COVID-19 aumentó 5.09 veces la morosidad y la crisis de postCOVID-19 3.75 veces. La crisis de COVID19 fue la que más afectó la morosidad, le siguen ordenados de mayor a menor influencia el periodo postCOVID-19, CETES y DÓLAR.

También se puede ver en la tabla 6 que, el índice de cobertura para prever los riesgos de impago de la cartera (ICOR) disminuye la morosidad, siendo similar a los hallazgos de Calderón et al. (2022) quienes evidenciaron que estas provisiones influyen en los riesgos de crédito, confirmando la importancia de estos fondos en la reducción de la cuantía de la morosidad. Este resultado también está en línea con las investigaciones de Castillo y Cárdenas (2016), Agurto y Córdova (2017) y Calderón et al. (2022), quienes ofrecen evidencias de una relación positiva entre LIQUIDEZ y morosidad. Por otro lado, de acuerdo con el signo de ROA de nuestras estimaciones muestra que a medida que este aumenta también se incrementa el IMOR, lo cual difiere con los hallazgos de Ciukaj y Kil (2020), quienes evidencian que en una relación negativa entre morosidad y ROA en un grupo de bancos europeos. Lo que podría sugerir que en cuando los bancos tienen mayores ganancias probablemente destinan mayor cantidad de recursos en la mejora de sus procesos de evaluación en los procesos de otorgamiento de créditos reduciendo los índices de impago de los créditos.

Además, en la medida que aumenta el nivel de capitalización (NICAP), también se incrementa la morosidad, lo que sugiere que cuando mayor es la cartera de créditos vencidos, las cajas de ahorro incrementan su capitalización para mejorar su fortaleza financiera para soportar pérdidas no esperadas. Este resultado difiere de los hallazgos de Ciukaj y Kil (2020), quienes encontraron una relación inversa. Diferencia que podría ser explicada por el desigual desarrollo que tienen las cajas de ahorro (europeas) incluidas por estos autores en sus análisis, en comparación con las de México.

Por otro parte, se detectó que cuanto más grandes son las SOCAPS según el valor de sus activos (ACTIVOS) disminuye la cartera morosa, lo que sugiere que cuanto más grandes probablemente son mejores sus procesos de otorgamiento y recuperación de créditos reflejándose en menores niveles de créditos vencidos, este resultado está en línea con Ciukaj y Kil (2020) quienes encontraron una relación negativa entre en el tamaño de las instituciones financieras y su morosidad. Asimismo, en un sentido directo y de acuerdo con el valor de su coeficiente , las deudas (PASIVOS) aumenta la morosidad, lo cual coincide con los resultados de Arevalo (2014) quien ofrece evidencias de una relación similar en las cajas de ahorro españolas.

Por otro lado, la CARTERA muestra una relación inversa con IMOR, lo que alude que, cuanto mayor cantidad de créditos otorgan las SOCAPS, mejoran sus procesos de otorgamiento y recuperación de créditos y, en consecuencia, se reducen los créditos morosos. Este resultado difiere de los hallazgos de Agurto y Córdova (2017), quienes encontraron que un aumento en las colocaciones de las cajas de ahorro de Perú incrementa la morosidad. Esta diferencia de signo probablemente se explica por los procesos de administración que las SOCAPS tienen en administración de carteras de créditos en Perú en contraste con las de México.

Del tal forma, que el precio del dólar (DÓLAR) tiene una relación inversa con la cartera morosa, lo que sugiere en un escenario en el que disminuye el precio del dólar, aumenta la morosidad de las SOCAPS y podría explicarse, que en esta situación los dólares disminuyen en su valor de moneda nacional con lo cual los socios pierden poder adquisitivo y difícilmente pueden saldar sus créditos con las cajas de ahorro.

Por otra parte, de acuerdo con el signo del coeficiente $\hat{\beta _i}$ de la tasa de interés (CETES) muestra una relación negativa con la morosidad, de manera que cuanto más altas son las tasas de interés se reduce la morosidad de las cajas de ahorro. Lo anterior probablemente podría explicarse porque los usuarios de crédito prefieran pagar en tiempo y forma para evitar intereses por mora frente a un escenario de aumento de tasas de interés y, con ello, evitar los costos derivados del aumento de tasas de interés. Aunque este resultado difiere de las evidencias presentadas por Kamewor et al. (2021) y Zainol et al. (2018) quienes ofrecen evidencias que la tasa de interés se relaciona positivamente con la morosidad, de las cooperativas de ahorro de Ghana y de las instituciones financieras de Malasia, respectivamente. Esta diferencia podría originarse probablemente por factores relacionados a las características específicas de los asociados de las cajas de ahorro, entre ellos la educación financiera, el género, nivel de ingresos, entre otros, que puede diferir en estos países al contexto de las cajas de horro en México.

Por su parte, tanto la crisis de COVID-19 como el periodo postCOVID-19 tienen un efecto directo sobre la morosidad. Esto puede explicarse que se originó por la reducción de la actividad económica que contrajo los ingresos de gran cantidad de la población, lo que dificultó el pago de los créditos. Este resultado coincide con los hallazgos de Periche et al. (2020), Fakhrunnas et al. (2022) y Ordoñez et al. (2023), quienes observaron que las crisis y en específico la de COVID-19 incrementó la morosidad tanto de las cajas de ahorro como de la industria financiera en general en Perú, Indonesia y Ecuador, respectivamente.

De acuerdo con las evidencias presentadas en esta investigación, son tres variables externas y siete variables internas de las cajas de ahorro que influyen en la probabilidad de que las SOCAPS tengan altos índices de morosidad. Sin embargo, se identificó que el mayor impacto se origina principalmente de una de las variables externas, las crisis de COVID-19 y postCOVID-19, por lo que se acepta parcialmente la hipótesis de trabajo H1: la cual planteaba que los factores que están bajo el control directo de los administradores de las cajas de ahorro de México influyen en mayor medida en la morosidad.

Debido a que la distribución de probabilidad del índice de morosidad no cumple con la hipótesis de normalidad, se analiza su riesgo de caída mediante el downside risk y los riesgos de alza a través del upside risk, upside variance y upside potential. Los resultados de la tabla 7 se obtuvieron considerando una tasa de morosidad aceptable del 3%, tasa usada en el análisis de regresión logística.

Tabla 7

Riesgo de la morosidad con tasa de morosidad promedio de 3%

|

Nombre de la caja |

Downside risk |

Upside risk |

Upside variance |

Upside potential |

|

Caja Popular Mexicana |

0.1523 |

1.2311 |

1.5156 |

0.8721 |

|

Caja de ahorro de los Telefonistas |

2.4380 |

0.0000 |

0.0000 |

0.0000 |

|

Caja Morelia Valladolid |

0.0000 |

3.9823 |

15.8588 |

3.5985 |

|

Coopdesarrollo |

0.5906 |

4.4308 |

19.6321 |

3.2871 |

|

Caja Real del Potosí |

0.0000 |

2.2099 |

4.8835 |

1.8379 |

|

Cooperativa Acreimex |

0.4058 |

2.2813 |

5.2045 |

1.8243 |

|

Caja Popular Cerano |

0.0000 |

2.5298 |

6.4000 |

2.1156 |

|

FINAGAN |

0.0000 |

8.2319 |

67.7634 |

7.1175 |

|

Caja San Nicolás |

0.0000 |

3.1226 |

9.7503 |

2.7319 |

|

Caja Hipódromo |

0.0000 |

4.0384 |

16.3083 |

3.7837 |

|

Caja Popular Apaseo el Alto |

0.0092 |

4.5458 |

20.6640 |

3.7674 |

|

Caja Popular San Rafael |

0.1015 |

3.1854 |

10.1466 |

2.1993 |

|

Caja Popular Cristóbal Colón |

1.2183 |

0.3015 |

0.0909 |

0.1007 |

|

Caja Popular Dolores Hidalgo |

0.0000 |

4.1533 |

17.2497 |

3.8196 |

|

Caja Inmaculada |

0.0000 |

4.7051 |

22.1377 |

4.6260 |

|

Caja Popular Oblatos |

0.0000 |

4.2928 |

18.4284 |

3.7661 |

|

Caja Popular las Huastecas |

0.0000 |

2.2876 |

5.2331 |

2.0797 |

|

Caja SMG |

0.3621 |

1.8276 |

3.3400 |

1.3556 |

|

Gonzalo Vega |

0.0000 |

4.2053 |

17.6849 |

4.0672 |

|

Caja Tamazula |

0.0000 |

3.6184 |

13.0930 |

3.3983 |

|

La tasa objetivo fue la tasa de morosidad promedio aceptable (TMPA) de 3%. |

Nota. Elaboración propia.

En los resultados del downside risk se observa que las cinco cajas de ahorro con mayores riesgos de baja ordenadas de mayor a menor son: de los Telefonistas, Cristóbal Colón, SMG, Mexicana y Popular San Rafael; todas las demás cajas tienen pocas posibilidades de reducir su morosidad. Del mismo modo. se observa que en las tres primeras cajas con los downside risk más altos tienen los upside risk más pequeños, las cajas de los Telefonistas, Cristóbal Colón y SMG, tienen altas posibilidades de reducir su morosidad de acuerdo con su downside risk y poco riesgo de aumentar su índice cartera vencida según su downside risk.

De acuerdo, con los valores de upside risk, upside variance y upside potential, son las cajas FINAGAN e Inmaculada las que tienen los valores más altos de riesgo de incrementar su morosidad. Después de estas cajas, le siguen en el lugar 3, 4 y 5, de acuerdo con el coeficiente del upside risk y upside variance, la caja Popular Apaseo el Alto, Coopdesararrollo y Popular Oblatos. Las cinco cajas que tienen los upside potential más altos, ordenadas de mayor a menor son: FINAGAN, Inmaculada, Popular Dolores Hidalgo, Hipódromo y Apaseo el Alto.

En términos generales, se observa que, la mayor cantidad de cajas tiene pocas posibilidades de reducción de su índice de morosidad y posibilidades más altas de aumentar su morosidad; sólo tres cajas tienen altas posibilidades de reducción de su morosidad y poco riesgo de aumentarlo.

En la tabla 8 se presentan los riesgos de baja y de alza de la morosidad de las cajas estudiadas, los resultados se obtuvieron utilizando como tasa umbral el promedio del índice de morosidad existente en cada una de las cajas. Las cinco cajas con la más alta morosidad ordenadas de mayor a menor son: FINAGAN, Inmaculada, Gonzalo Vega, Hipódromo y Apaseo el Alto, en el otro extremo las cajas con la menor morosidad ordenadas de menor a mayor son: de los Telefonistas, Cristóbal Colón, Popular Mexicana, SMG y Real del Potosí.

Tabla 8

Riesgo de morosidad con tasa umbral considerando el valor promedio de cada caja

|

Nombre de caja |

TMPA |

Downside risk |

Upside risk |

Upside variance |

Upside potential |

|

Caja Popular Mexicana |

3.8 |

0.5970 |

0.7320 |

0.5359 |

0.3845 |

|

Caja de ahorro de los Telefonistas |

0.6 |

0.0872 |

0.0874 |

0.0076 |

0.0473 |

|

Caja Morelia Valladolid |

6.6 |

0.9411 |

1.4226 |

2.0237 |

0.6416 |

|

Coopdesarrollo |

6.0 |

2.3464 |

2.3660 |

5.5981 |

1.5733 |

|

Caja Real del Potosí |

4.8 |

0.7296 |

0.9865 |

0.9732 |

0.4837 |

|

Cooperativa Acreimex |

4.7 |

1.1581 |

1.1210 |

1.2567 |

0.7046 |

|

Caja Popular Cerano |

5.1 |

0.8449 |

1.1003 |

1.2107 |

0.5906 |

|

FINAGAN |

10.1 |

2.5087 |

3.2880 |

10.8110 |

1.9115 |

|

Caja San Nicolás |

5.7 |

1.0744 |

1.0647 |

1.1336 |

0.6342 |

|

Caja Hipódromo |

6.8 |

1.0246 |

0.9708 |

0.9425 |

0.6297 |

|

Caja Popular Apaseo el Alto |

6.8 |

1.7662 |

1.8326 |

3.3585 |

1.1149 |

|

Caja Popular San Rafael |

5.2 |

1.3427 |

1.9110 |

3.6518 |

0.9580 |

|

Caja Popular Cristóbal Colón |

2.0 |

0.4010 |

0.6981 |

0.4874 |

0.3287 |

|

Caja Popular Dolores Hidalgo |

6.8 |

0.9678 |

1.3131 |

1.7241 |

0.6167 |

|

Caja Inmaculada |

7.6 |

0.5509 |

0.6598 |

0.4353 |

0.3808 |

|

Caja Popular Oblatos |

6.8 |

1.1350 |

1.7197 |

2.9574 |

0.6758 |

|

Caja Popular las Huastecas |

5.1 |

0.5400 |

0.7854 |

0.6168 |

0.3586 |

|

Caja SMG |

4.2 |

0.9956 |

1.0279 |

1.0566 |

0.6051 |

|

Gonzalo Vega |

7.1 |

0.8205 |

0.6862 |

0.4708 |

0.4776 |

|

Caja Tamazula |

6.4 |

0.8063 |

0.9458 |

0.8946 |

0.5062 |

|

TMPA: Tasa de morosidad promedio aceptable, es el valor promedio de morosidad de cada caja de ahorro |

|||||

Nota. Elaboración propia

De acuerdo con los downside risk las cajas con los valores más altos ordenados de mayor a menor son: FINAGAN, Inmaculada y Popular Apaseo el Alto, por el contrario, las cajas que tienen los menores valores de reducción de morosidad ordenadas de menor a mayor son: de los Telefonistas, Cristóbal Colón y Popular Huastecas.

Al considerar de manera conjunta el upside risk, el upside variance y upside potential las tres cajas con los coeficientes más altos son: FINAGAN, Coopdesarrollo y Popular Apaseo del Alto. Por el contrario, las cajas con los menores índices de upside risk y upside variance ordenadas de menor a mayor son: de los Telefonistas, Inmaculada y Cristóbal Colón.

En general, se observa que, las cajas con los menores índices de morosidad tienen bajos riesgos de reducción de morosidad, y también es mínimo su riesgo de aumento de morosidad, lo cual es lógico dado que su nivel de morosidad es bajo. Por otra parte, en algunas cajas con altos índices de morosidad se observa que tienen gran riesgo de aumentar la cartera vencida, mientras que en otras cajas no son tan grandes estos riesgos.

4. Conclusiones

En este artículo, se estudió el comportamiento de la cartera vencida (morosidad) de las sociedades cooperativas de ahorro y crédito de México durante el periodo de 2014 a 2023. También, se analizó la relación de la probabilidad de alta morosidad con los índices internos, como el índice de cobertura (ICOR), liquidez (LIQUID), rendimiento del activo (ROA), nivel de capitalización (NICAP), activos, pasivos, tamaño de la cartera de créditos. Del mismo modo, se incorporaron seis variables macroeconómicas (DÓLAR, CETES, IGAE, DESEMPLEO, INFLACIÓN y CRISIS).

Los resultados muestran que las siete variables internas de las SOCAPS incluidas en el análisis tienen una relación significativa en el modelo logit estimado en la probabilidad de obtención de morosidad alta. De las cinco variables macroeconómicas, sólo tres fueron estadísticamente significativas: dólar (DÓLAR), tasa de interés (CETES) y crisis (CRISIS). Estos hallazgos sugieren que, la administración de factores que están bajo el control directo de los directivos de las SOCAPS son las principales causas de la morosidad, mientras que con relación a los factores externos destaca la CRISIS principalmente con eventos poco frecuentes como la pandemia de COVID-19.

Adicionalmente, se detectó que la variable CRISIS es la que tiene mayor impacto en el aumento de la morosidad. En particular, la crisis de COVID-19 es la que tiene mayor efecto en la probabilidad de aumento de la morosidad, le sigue el periodo de postCOVID-19. Los resultados indican que, la crisis de COVID-19 aumentó 5.19 veces la morosidad y el periodo de postCOVID19 3.75 veces.

Según las estimaciones obtenidas en el modelo logit, el índice de cobertura (ICOR) disminuye la probabilidad de aumento de la cartera vencida. En contraste, la liquidez (LIQUID), el rendimiento del activo (ROA) y el nivel de capitalización (NICAP) aumentan la probabilidad de alta morosidad, es decir, cuando las SOCAPS tienen fortaleza financiera, aumenta la morosidad, esto probablemente podría explicarse porque se descuidan los procesos de evaluación de los solicitantes de crédito por enfocarse en mantener adecuados niveles de liquidez y rentabilidad; y en última instancia las pérdidas originadas por la cartera vencida pueden soportarse por el alto nivel de capitalización.

Los ACTIVOS reducen la posibilidad de alta cartera vencida, lo que evidencia, que probablemente invierten mayores recursos en los manuales, procesos y capacitación en los empleados que intervienen en los procesos de evaluación de los solicitantes de créditos, monitoreo y recuperación de los créditos. En sentido opuesto, los PASIVOS aumentan la probabilidad de morosidad, lo que muestra que el exceso de deudas restringe la adecuada cobranza de la cartera.

En el caso, de la CARTERA, el DÓLAR y la tasa de interés (CETES) reducen la probabilidad de cartera vencida, lo que sugiere que cuantos más créditos otorgan mejora la cobranza, y que conforme aumenta el DÓLAR y las tasas de interés disminuye la cartera morosa. Lo que coincide con los resultados de las investigaciones de Jeon y Lim (2015) quienes evidencian que en un ambiente de crisis en el que participan mayor cantidad de instituciones, las cajas de ahorro suelen mantenerse estables, por lo que el funcionamiento continuo de estas instituciones puede contribuir a la estabilidad del sistema financiero.

La estimación de riesgos de la cartera vencida mediante las métricas upside risk, upside variance y upside potential contribuyen en la literatura. En primer lugar, se ofrecen evidencias de que el índice de morosidad en la mayoría de las cajas estudiadas no sigue una distribución de probabilidad normal. Por otra parte, justifica el uso de estas métricas como herramientas adecuadas en el análisis e identificación de riesgos, se corroboró como era de esperarse que los riesgos de alza de morosidad son diferenciados para cada cooperativa. Nuestros hallazgos corroboran lo conveniente de la propuesta de Santos et al. (2017), en el sentido del uso de las semidesviaciones inferiores y superiores para cuantificar los indicadores de riesgo cuando las expectativas son poco claras.

Los resultados de esta investigación pueden ser útiles a los administradores de las SOCAPS en el diseño de los procesos de otorgamiento y recuperación de créditos, dado que, si se genera una cartera vencida excesiva, tiene un alto riesgo de reducir la liquidez, porque las cuentas por cobrar serán más altas que los activos corrientes. También puede ser útil a los supervisores del sistema financiero para identificar las SOCAPS con probabilidad de aumentar su cartera vencida y de esa manera diseñar políticas que eviten el aumento excesivo de cartera vencida. De tal forma que, si estas instituciones mantienen bajos niveles de cartera vencida, disminuyen sus riesgos de insolvencia beneficiando en varios indicadores al sistema financiero, entre ellos, contribuyendo en su estabilidad y en la mejora de la inclusión financiera.

Las características específicas de los prestatarios, como el género, ingresos, estudios, ocupación, entre otros factores, también influyen en el cumplimiento de pago de sus créditos. Por consiguiente, sería importante considerar estudiar en el futuro estos factores y su efecto en la cartera vencida de las SOCAPS.

Referencias

Abdullah, M., Ahmad, A., Mat, N., Azhar, Z. y Ahmad, A. (2020). Credit Risk Assessment Models of Retail Microfinancing: The Case of a Malaysian National Savings Bank’s Branch. International Journal of Financial Research, 11, (3) 73-83. https://doi.org/10.5430/ijfr.v11n3p73

Agurto, H. y Córdova, S. (2017). Determinantes de los niveles de morosidad en las cajas municipales de ahorro y crédito en el Perú - un estudio para el periodo 2001-2016. (Tesis de licenciatura, Universidad San Ignacio de Loyola. Repositorio institucional de la Universidad de San Ignacio de Loyola. Recuperado de: https://hdl.handle.net/20.500.14005/2719

Arévalo, A. (2014). Las cajas de ahorros españolas: una crisis de solvencia. Revista ODEON, 8, 189-221. Recuperado de: https://ssrn.com/abstract=2566800

Arzbach, M. (2021). Regulación y supervisión de cooperativas de ahorro y crédito en América Latina. San José, C.R.: Confederación Alemana de Cooperativas. Recuperado de: www.dgrv.org

Asongo, A., & Idama, A. (2014). The causes of loan default in microfinance banks. IOSR Journal of Business and Management (IOSR-JBM), 16(11), 74-81. https://doi.org/10.9790/487X-161147481

Banco de México (2020). Entidades de ahorro y crédito popular. Recuperado de: https://www.banxico.org.mx/publicaciones-y-prensa/reportes-sobre-el-sistema-financiero/recuadros/%7BB075D2F2-9F3C-02F7-8719-7E9D4CF32155%7D.pdf

Banco de México (2023). Portal de Mercado cambiario. Recuperado de: https://www.banxico.org.mx/tipcamb/main.do?page=tip&idioma=sp

Banco Mundial (2021). Bank nonperforming loans to total gross loans (%). Recuperado de: https://data.worldbank.org/indicator/FB.AST.NPER.ZS

Barboza, D., Solórzano, J. y Paniagua, J. (2022). Efecto de la morosidad sobre la rentabilidad en una institución microfinanciera de Costa Rica: propuesta de un modelo financiero. Revista Tecnología en Marcha, 36(2), 59-74. https://doi.org/10.18845/tm.v36i2.6107

Beck, R., Jakubik, P., & Piloui, A. (2015). Key Determinants of Non-performing Loans: New Evidence from a Global Sample. Open Economies Review, 26(3), 525-550. https://doi.org/10.1007/s11079-015-9358-8

Boateng, K., (2018). Causes and management of loan delinquency in savings and loans companies in Ghana. ELK Asia Pacific Journal of Finance and Risk Management, 9(1), 1-16. Recuperado de: https://ssrn.com/abstract=3358804

Bolton, C. (2010). Logistic regression and its application in credit scoring. [Tesis de doctorado, University of Pretoria]. UPSpace Institutional Repository. Recuperado de: https://repository.up.ac.za/server/api/core/bitstreams/6551cc01-75d4-4213-9696-dc382cb38a06/content

Calderón, V., Ostos, J., Florez, W., & Angulo, H., (2022), Determinants of credit risk: A multiple linear regression analysis of Peruvian municipal savings Banks. Decision Science Letters, 11(3)- 203-210. https://doi.org/10.5267/j.dsl.2022.4.003

Castillo, A. y Cárdenas, F. (2016). Factores determinantes de la morosidad en las cajas municipales de ahorro y crédito en el Perú. [Tesis de Magister, Universidad del Pacífico]. Repositorio institucional de la Universidad del Pacífico. Recuperado de: https://repositorio.up.edu.pe/handle/11354/1933

Chong, F. (2021). Loan delinquency: dome determining factors. Journal of Risk and Financial Management, 14(320), 1-7. https://doi.org/10.3390/jrfm14070320

Ciukaj, R. & Kil, K. (2020). Determinants of the non-performing loan ratio in the European Union banking sectors with a high level of impaired loans. Economics and Business Review, 6(1), 22-45. https://doi.org/10.18559/ebr.2020.1.2

Comisión Nacional Bancaria y de Valores (2015). Notas de prensa SOCAP 2014. Recuperado de: https://www.cnbv.gob.mx/SECTORES-SUPERVISADOS/SECTOR-POPULAR/Difusión/SCAP%20Presentaciones/NOTAS_DE_PRENSA_SOCAP_AGOSTO-2014-ENERO-2015.pdf.

Comisión Nacional Bancaria y de Valores (2023). Portafolio de Información. Recuperado de: https://www.cnbv.gob.mx/Paginas/PortafolioDeInformacion.aspx

Coppitters, D. & Contino, F. (2023). Optimizing upside variability and antifragility in renewable energy system design. Scientific Reports, 13, 1-17. https://doi.org/10.1038/s41598-023-36379-8 .

Fakhrunnas, F., Isnaini, R., Haron, R. y Hendrie, M. (2022). The determinants of non-performing, loans in the Indonesian banking industry: an asymmetric approach before and during the pandemic crisis. SAGE Open, 12(2), 1-13. https://doi.org/10.1177/21582440221102421

Fotabong, L., Aaron, N. y Toh, T. (2016). Analyzing the causes and evolution of loan delinquency/arrears within microfinance institutions. A Critical Path of Action. Recuperado de: https://ssrn.com/abstract=2725523

Gujarati, D. N. & Porter. D. C. (2009). Econometría (5a. Ed.). México: Mcgraw-Hill/ Interamericana. Recuperado de: https://fvela.files.wordpress.com/2012/10/econometria-damodar-n-gujarati-5ta-ed.pdf

Gunay, S. (2021). Comparing COVID-19 with the GFC: A shockwave analysis of currency markets. Research in International Business and Finance, 56, 1-13. https://doi.org/10.1016/j.ribaf.2020.101377

Hevia, J. (1996). La morosidad en las cajas de ahorro: una perspectiva empírica macroeconómica. [Documento de trabajo 7/96]. Universidad Europea-CEES, 1-30. Recuperado de: http://hdl.handle.net/11268/2929

Iglesias, A. & Fernández, J. (2022). Introducción a la econometría: teoría y aplicaciones usando Stata 17. Colombia: AREANDINA.

Instituto Nacional de Estadística Geografía e Informática (2023). Temas. Recuperado de: https://www.inegi.org.mx/temas/.

Jeon, J. y Lim, K. (2015) Bank competition and financial stability: A comparative study of mutual savings banks and commercial banks in Korea. Bank of Korea WP 2013-18. http://dx.doi.org/10.2139/ssrn.2579535

John, J., (2013). The influence of rural savings and credits cooperatives societies (SACCOS’) variables on loans default risks: The case study of Tanzania. Research Journal of Finance and Accounting, 4(19), 77-91. Recuperado de: https://www.iiste.org/Journals/index.php/RJFA/article/view/9503/9825

Kamewor, T., Baffoe, S., Yeboah, P. y Teye, E., (2021). Modelling the determinants of credit delinquency among credit unions in rural communities in Ghana. Africa Development and Resources Research Institute (ADRRI) Journal, 30(2), 76-100. Recuperado de: https://journals. adrri.org/index.php/adrrij/article/view/712/607

Konchitchki, Y., Luo, Y., Ma, M. & Wu, F. (2016). Accounting-based downside risk, cost of capital, and the macroeconomy. Review and Accounting Studio, 21, 1-36. http://doi.org/10.1007/s11142-015-9338-7

Lööf, H., Sahamkhadam, M. & Stephan, A. (2022). Is Corporate Social Responsibility investing a free lunch? The relationship between ESG, tail risk, and upside potential of stocks before and during the COVID-19 crisis. Finance Research Letters, 46, 1-7. https://doi.org/10.1016/j.frl.2021.102499

López, L. y Santoyo, J. (2010). Administración del Riesgo Operacional, Metodologías Aplicadas a Sociedades Cooperativas de Ahorro y Préstamo [Tesis de maestría, Instituto Tecnológico y de Estudios Superiores de Monterrey]. Recuperado de. https://repositorio.tec.mx/bitstreams/6f1b59b8-1976-444f-ae6a-2076d66db2a3/download

López, P., Urquía, E., Campo, C. y Cancer, A., (2021). Delving into the determinants of default risk in savings groups: empirical evidence from Ecuador. The European Journal of Development Research, 34(6), 1-26.https://doi.org/10.1057/s41287-021-00480-3

Mazher, M. A. (2019). Micro-credit delinquency and it`s determinants: An empirical analysis. International Journal for Innovate Resarche in Multidisciplinary Field, 5(7), 176-185. Recuperado de: https://www.researchgate.net/profile/Muhammad-Mazher/publication/334786083_Micro-credit_delinquency_and_it’s_determinants_An_empirical_analysis/links/5f09328692851c52d628d5c3/Micro-credit-delinquency-and-its-determinants-An-empirical-analysis.pdf

Makri, V., Tsagkanos, A., & Bellas, A., (2014). Determinants of non-performing loans: The case of Eurozone. Panoeconomicus 61(2), 193–206. https://doi.org/10.2298/pan1402193m

Mori, N., Nyantori, T., & Olomi, D. (2016). Effects of clients’ literacy on default and delinquency of savings and credit co-operative societies in Tanzania. Business Management Review, (19)2 1-12. Recuperado de: https://journals.udsm.ac.tz/index.php/bmr/article/view/455

Mutire, C., Kadima, J., y Juma, D. (2020). Effect of diversification on loan default rate in non-deposit taking Savings and Credit Cooperative Societies, Kakamega County Kenya. The Strategic Journal of Business y Change Management, 7(3) 867–879. https://doi.org/10.61426/sjbcm.v7i3.1713

Nderitu, J., Kamau, D., Mwangi, H., (2016). Influence of credit risk management practices on loan delinquency in saving and credit cooperative societies in Meru County, Kenya. International Journal of Economics, Commerce and Management, 4(2), 763-773. Recuperado de: https://repository.cuk.ac.ke/xmlui/handle/123456789/186

Neave, E., Ross, M. & Yang, J. (2009). Distinguishing upside potential from downside risk. Management Research News, 32(1), 26-36. https://doi.org/10.1108/01409170910922005

Njeru, B. (2012). Factors affecting loan delinquency in microfinance institutions in Kenya. International Journal of Management Sciences and Business Research, 1(12) 27- 48. Recuperado de:https://ssrn.com/abstract=2704708

Ordoñez, J., Lucero, B., Zamora, G. y Ávila, J. (2023). Modelo expertones para disminuir la morosidad de cartera en cooperativas de ahorro y crédito. Enfoques. Revista de Investigación en Ciencias de la Administración. 7(25), 39-64. http://doi.org/10.33996/revistaenfoques.v7i25.154

Periche, G., Ramos, E., y Chamolí, A., (2020). La morosidad ante un confinamiento del Covid-19 en la Caja Rural de Ahorro y Crédito Raíz, Perú. Revista Científica de Investigación Valdizana, 14(4), 206-2012. https://doi.org/10.33554/riv.14.4.801

Pourfatolah, H., Soleimani, A. & Lashgari, Z. (2014). Portfolio analysis using upside-potential ratio and applying portfolio assessment criteria. Kuwait Chapter of Arabian Journal of Business and Management Review, 3(6), 155-163. Recuperado de: https://j.arabianjbmr.com/index.php/kcajbmr/article/view/563

Quaye, F., Nadolnyak, D. y Hartarska, V. (2017). Factors affecting farm loan delinquency in the Southeastern USA. Research in Applied Economics, 9(4), 1-24.http://dx.doi.org/10.2139/ssrn.3087587

Ramírez, R., Cruz, A. y Venegas, F. (2015). Differentiated determinants of risk in portfolio at risk. Contaduría y Administración, 60(1), 175-194. https://doi.org/10.1016/j.cya.2015.08.007

Salaton, K., Gudda, P. y Rukaria, G., (2020). Effect of loan default rate on financial performance of savings and credit cooperative societies Innarok, County Kenya. International Journal of Academic Research in Accounting, Finance and Management Sciences, 10(2), 65-75. http://dx.doi.org/10.6007/IJARAFMS/v10-i2/7345

Santos, S., Botechia, V., Schiozer, D. & Gaspar, A. (2017). Expected value, downside risk and upside potential as decision criteria in production strategy selection for petroleum field development, Journal of Petroleum Science and Engineering, 157, 81-93. https://doi.org/10.1016/j.petrol.2017.07.002

Saurina, J. (1998). Determinantes de la morosidad de las cajas de ahorros españolas. Investigaciones Económicas, 22(3) 393-426. Recuperado de: https://www.fundacionsepi.es/investigacion/revistas/paperArchive/Sep1998/v22i3a4.pdf

Shabbir, B., Ashraf, N., Khurshid, J., Tariq, L. & Khalid, Z. (2025). Mitigating upside gains and downside losses through AI investment and greenness of stocks. Discover Sustainability, 6, 1279. https://doi.org/10.1007/s43621-025-01377-5

Sola, T., (2020). Credit risk and financial performance. IOSR Journal of Economics and Finance (IOSR-JEF), 11(1), 08-15. https://doi.org/10.9790/5933-1101070815

Sortino, F. A. y Van der Meer, R. (1991). Downside risk. The Journal of Portfolio Management, 17 (4), 27-31. https://doi.org/10.3905/jpm.1991.409343

Torre, E. (2006). El sistema bancario en México: a una década de la crisis. Ensayos: Revista de Economía, 25(1), 61-94. Recuperado de: http://www.economia.uanl.mx/revistaensayos/xxv/1/E ... ncario_en_Mexico.pdf.

Urbina, D. (2021). Eficiencia de los intermediarios financieros no bancarios en México. Estudios Económicos CNBV, (4), 199-230. Recuperado de: https://www.gob.mx/cms/uploads/attachment/file/638272/6._Eficiencia_de_los_IFNB_en_Me_xico.pdf

Zainol, J., Mohd, A., Nurulhuda, S. y Daud, S. (2018). Macroeconomics determinants of non-performing loans in Malasia: an ARDL approach. International Journal of Academic Research in Business & Social Sciences, 8(10), 692-706. http://dx.doi.org/10.6007/IJARBSS/v8-i10/4773

Anexo 1

Cajas de Ahorro de la muestra

|

Núm. |

Nombre |

Núm. |

Nombre |

|

1 |

Caja Popular Mexicana |

11 |

Caja Hipódromo |

|

2 |

Caja de ahorro de los Telefonistas |

12 |

Caja Popular Apaseo el Alto |

|

3 |

Caja Morelia Valladolid |

13 |

Caja Popular San Rafael |

|

4 |

Coopdesarrollo |

14 |

Caja Popular Cristóbal Colón |

|

5 |

Caja Real del Potosí |

15 |

Caja Tamazula |

|

6 |

Cooperativa Acreimex |

16 |

Caja Popular Dolores Hidalgo |

|

7 |

Caja Popular Cerano |

17 |

Caja Inmaculada |

|

8 |

FINAGAM |

18 |

Caja Popular Oblatos |

|

9 |

Gonzalo Vega |

19 |

Caja Popular las Huastecas |

|

10 |

Caja San Nicolás |

20 |