Introducción

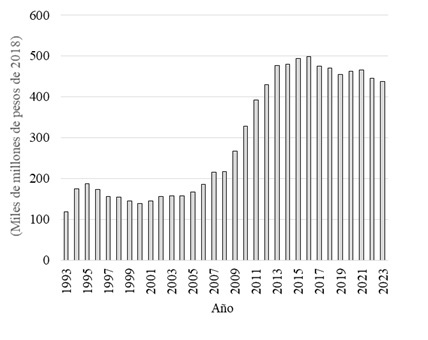

La gran depresión de 2009 provocó un período de cuatro años de déficit fiscal financiero en las finanzas públicas de los gobiernos estatales, acelerando significativamente el endeudamiento público de este orden de gobierno, al pasar de 217 mil millones de pesos de 2018 en el año 2008, hasta alcanzar un máximo en el año 2016 al llegar a 498 mil millones de pesos de 2018 (Figura 1).

Figura 1

Deuda de los gobiernos estatales (Miles de millones de pesos de 2018)

Nota. Elaboración propia con datos de SHCP (2024).

El punto de inflexión observado en la tendencia del endeudamiento público de los gobiernos estatales coincide con la entrada en vigor en 2016 de la Ley Disciplina Financiera de las Entidades Federativas y los Municipios (LDFEFyM), que busca asegurar una gestión responsable y sostenible de las finanzas públicas, con medidas tales como la contratación de deuda pública con acreedores nacionales, denominada en moneda nacional, y destinada a “inversiones públicas productivas” (Cámara de Diputados del H. Congreso de la Unión, 2016, p. 13), evitando el financiamiento del gasto corriente o gasto social, y en consecuencia un endeudamiento público ineficaz.

A la tendencia general del endeudamiento público estatal, subyacen significativas diferencias en los niveles de endeudamiento de los diversos gobiernos estatales como proporción de sus ingresos efectivos ordinarios (IEO) (Tabla 1).

Tabla 1

Deuda de los gobiernos estatales (Participación porcentual respecto a los IEO)

|

Estado |

Año |

|||

|

1993 |

2008 |

2016 |

2023 |

|

|

Nuevo León Coahuila Chihuahua Quintana Roo Sonora Veracruz Baja California Durango Tamaulipas Total nacional Michoacán Colima Nayarit Jalisco México Zacatecas Morelos Yucatán Oaxaca Chiapas Sinaloa Aguascalientes Guanajuato San Luis Potosí Campeche Baja California Sur Guerrero Hidalgo Tabasco Puebla Querétaro Tlaxcala |

16.6 8.2 36.6 46.0 81.9 10.3 9.2 41.1 13.2 21.8 8.2 25.1 7.2 19.4 36.5 18.0 17.2 36.3 18.7 7.4 22.6 30.3 11.2 17.3 14.8 41.3 42.6 2.2 7.3 4.2 42.6 17.5 |

32.8 4.8 18.1 12.2 30.2 11.3 19.9 17.5 2.6 13.3 16.4 10.7 10.2 14.5 20.3 2.9 1.6 2.5 10.3 10.8 12.7 27.6 6.7 11.3 0.0 8.3 4.9 9.6 5.0 11.9 7.5 0.0 |

73.3 78.7 84.5 71.9 47.2 45.2 33.0 21.2 22.1 25.0 31.3 19.0 25.2 17.7 13.6 25.4 13.6 7.4 16.8 23.4 11.4 11.1 7.1 8.5 5.0 10.5 3.6 13.1 8.9 6.2 3.1 0.0 |

68.1 57.1 52.1 40.8 34.2 27.4 25.6 22.6 22.0 21.1 19.8 19.7 19.7 19.3 17.3 16.1 15.8 15.3 15.2 14.2 10.7 9.9 8.9 7.6 7.4 5.6 5.4 5.0 4.9 3.3 2.8 0.0 |

Nota. Elaboración propia con datos de SHCP e INEGI (2024).

Es importante destacar que la tendencia ascendente del endeudamiento público se da paralelamente a una tendencia en el fortalecimiento de los ingresos públicos administrados por los gobiernos estatales en el marco del federalismo fiscal, entendido como los mecanismos que definen “las competencias y las interrelaciones entre los tres ámbitos de gobierno, en lo que se refiere a la recaudación y distribución de los recursos públicos entre ellos” (Astudillo y Fonseca, 2017, p. 139).

Este hecho motiva a realizar una investigación acerca de la gestión de los ingresos y gastos públicos estatales para el período 1993-2003, con el objetivo de proponer algunos indicadores de eficiencia de éstos conceptos, los cuales permitan explicar el comportamiento de las administraciones públicas estatales en relación a variables como el resultado fiscal y el endeudamiento público.

La relevancia de la investigación radica en la identificación de los factores que influyen en la tendencia del endeudamiento público de los gobiernos estatales, lo que permitirá el establecimiento de recomendaciones de política pública que contribuyan a la toma de decisiones que mejore la eficiencia de la gestión de finanzas públicas de los gobiernos estatales, que contribuyan a mantener en niveles eficaces conceptos como el resultado fiscal y la deuda pública, promoviendo que los gobiernos estatales impactar de manera significativa en el crecimiento y desarrollo económico de México.

1. Estado del arte

En este apartado se revisan diversas propuestas teóricas que analizan los diversos factores que influyen en la variable de endeudamiento público de los gobiernos estatales de país, lo cual permitirá determinar las variables explicativas del modelo empírico que auxilie a corroborar las relaciones teóricas propuestas.

Analizando la relación entre el financiamiento y el ciclo económico, se sugiere que la evolución del financiamiento a lo largo del tiempo esta correlacionado con la dinámica económica sugiriendo que “en los períodos recesivos de la economía nacional los gobiernos estatales contrajeron mayores financiamientos, para compensar los impactos adversos de las finanzas públicas de la menor actividad económica” (Cámara de Diputados, 2019, p. 10). Aunque inicialmente es lógico esperar una relación inversa entre dinámica económica y endeudamiento público, esto no puede ser absolutamente necesario cuando se analizan las finanzas de gobiernos estatales organizados en un marco de federalismo fiscal orientado a subsanar disparidades económicas regionales, en virtud de que las economías dinámicas a las que se les restringe financieramente, en el sentido de recibir menores transferencias que los ingresos generados por recaudación impositiva federal, estarán en una posición regular de recurrir al endeudamiento público, a fin de hacer frente a las demandas de bienes y servicios públicos que requiere la población de una economía de alto dinamismo productivo.

Al analizar la problemática, desde la doble perspectiva de ingreso-gasto, que enfrenta el federalismo fiscal en México, se identifica que “si bien, la intención originaria del Sistema de Coordinación Fiscal era sentar las bases para un federalismo cooperativo que permitiera resarcir las desigualdades regionales, el resultado ha sido la agudización del centralismo tributario” (Senado de la República, 2001, p. 46), al existir una alta dependencia de los ingresos de los gobiernos locales respecto a los recursos transferidos por la federación. Problemática que en términos prácticos genera dificultades de origen en la gestión de las finanzas públicas, tales como:

- Gobiernos estatales que no reciben las transferencias suficientes en relación con el tamaño de su economía y otros que reciben recursos en exceso de acuerdo a su aportación a la producción nacional. Desbalance que subyace al espíritu de equidad en la distribución de las aportaciones y participaciones federales a los gobiernos estatales.

- Los gobiernos con desbalance perjudicial se ven obligados a mejorar sus potestades de recaudación local, en tanto los gobiernos que reciben relativas holgadas transferencias están menos motivados a estresar sus potestades locales de recaudación.

Conjunto de características de la gestión de recursos públicos estatales, que pueden contribuir a explicar el desempeño del endeudamiento público de los gobiernos estatales.

Por lo que respecta al ejercicio del gasto público de los gobiernos estatales, es destacable que el correspondiente a las aportaciones federales, se constituyen más que en un mecanismo de “descentralización fiscal” en uno de “desconcentración fiscal” (Senado de la República, 2001, p. 51), limitando la discrecionalidad de los gobiernos estatales en el ejercicio del gasto público, en virtud de que este se ejerce básicamente a través del Ramo General 33, “condicionando su gasto a la consecución y cumplimiento de los objetivos que para cada tipo de aportación dispone la Ley de Coordinación Fiscal (LCF)” (SHCP, 2025). Respecto a este tema autores como Ángeles et al. (2019, p. 108) indican que “los principales objetivos del ramo son descentralizar los recursos económicos y las actividades que antes concentraba prácticamente el gobierno federal, asignar recursos de manera más eficiente entre las entidades federativas, y brindar flujos regulares y estables de ingresos a estados y municipios”.

Por otra parte, las participaciones a los gobiernos estatales a través “del Ramo General 28 no están etiquetados, es decir, no tienen un destino específico en el gasto de los gobiernos locales”, teniendo un carácter resarcitorio, “por lo que tiene como fin asignar los recursos de manera proporcional a la participación de las entidades federativas en la actividad económica y la recaudación, y por lo tanto, pretende generar incentivos para incrementar el crecimiento económico y el esfuerzo recaudatorio” (SHCP, 2025, p. 1); de lo que debería esperarse una tendencia al fortalecimiento del gasto en obra pública, como un mecanismo de impulsar el crecimiento económico y ampliar las fuentes de recaudación impositiva; sin embargo, en la distribución del gasto estatal se observa que “la mayor parte del gasto público se ejerce en asuntos administrativos; los gastos en obras públicas son menores que los administrativos en todos los estados, por lo cual pareciera que es necesaria una revisión en la forma en que operan” (Senado de la República, 2001, p. 51) las administraciones públicas estatales, desbalance que se ha constituido en una constante hasta la actualidad. Estrechez de gasto para la ejecución de obra pública, que puede incentivar a los gobiernos estatales de economías dinámicas a realizarlo mediante el fondeo a través de deuda pública.

Así, los mecanismos de asignación de recursos del gobierno federal a los estatales comienzan por limitar la discrecionalidad de los gobiernos estatales en la ejecución del presupuesto público; continuando con el desbalance entre aporte a la recaudación y el monto de recursos asignados en economías fuertes y dinámicas, abriendo de inicio la necesidad del endeudamiento público; situación que se transfiere a comportamiento diferenciado en el ejercicio de potestades tributarias locales, siendo más álgidas en economías estatales que padecen el desbalance entre su aportación a la recaudación impositiva y su participación en la asignación de recursos, conteniendo la posibilidad de resultado fiscal negativo y endeudamiento público, caso contrario que el correspondiente a las economías estatales que les favorece dicho esquema, teniendo menos incentivos para lograr eficiencia en su recaudación local, y requiriendo de endeudamiento público en caso de estrechez financiera.

Por el lado de los gastos, la preponderancia del gasto corriente y social sobre el de obra pública, al limitar el efecto multiplicador de la inversión, contienen un mayor dinamismo económico y la posibilidad de fortalecimiento de futuras fuentes de recaudación, constituyéndose en un factor determinante para el endeudamiento público al intentar fortalecer la infraestructura pública. Los aumentos del costo del dinero contienen la contratación de nueva deuda pública (Kinto, 2014), aunque el saldo contratado tiende a estresar el resultado fiscal corriente.

Adicionalmente a los factores sustantivos de la coordinación fiscal y las elecciones del ejercicio del gasto público estatal, factores de índole política ayudan a explicar el comportamiento del endeudamiento público, ya que de acuerdo con Amarillas y Gámez (2014, p. 91) al analizar la presencia del ciclo político presupuestal “en los estados mexicanos y sus ciudades capitales, haciendo un especial énfasis en la alternancia del partido político en el poder, [encontraron evidencia de que] el gasto público estatal se expande atípicamente en año electoral, [aunque descubrieron que] un comportamiento oportunista por parte del partido en el poder, no incrementa las posibilidades de victoria electoral”.

En relación con la restricción legislativa del uso del endeudamiento público para el desarrollo de obra pública, Franco y Solís (2009, p. 326) desarrollaron un índice de calidad legislativa para endeudamiento estatal, encaminado a evaluar de mejor forma a aquellos estados cuya legislación está enfocada a que los recursos provenientes de deuda sean utilizados en inversión productiva, el cual se incluyó en un modelo de panel con efectos fijos que evalúa la propensión a gastar en inversión ingresos provenientes de deuda. Concluyendo que se encuentra evidencia de que los recursos provenientes de la contratación de duda se aplican alrededor del 25% al gasto de inversión, o que se están desplazando recursos a otro tipo de gasto, y que “la calidad de la legislación sobre deuda pública sí influye en la estructura del gasto de los recursos provenientes de esta fuente”.

2. Metodología

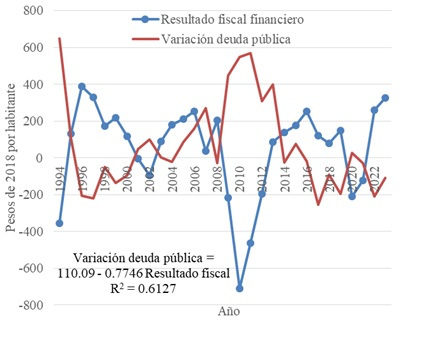

La fuerte asociación inversa entre el resultado fiscal financiero y la variación en el endeudamiento de los gobiernos estatales (Figura 2), sugiere que la eficacia con la que se gestionan los conceptos que conforman los ingresos y egresos públicos, son un factor determinante en los niveles del endeudamiento de los gobiernos estatales.

Figura 2

Resultado fiscal y deuda pública (Pesos de 2018 por habitante)

Nota. Elaboración propia con datos de SHCP e INEGI (2024).

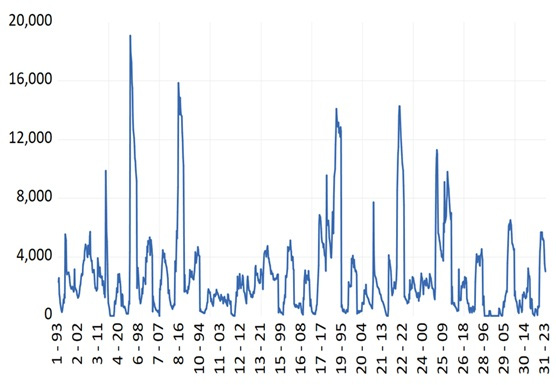

Así, en la presente investigación se propone explicar mediante la metodología de datos panel, el desempeño de la variable endeudamiento público de los gobiernos estatales en términos reales per cápita (Figura 3), a la cual se le denomina DPGEPC, variable que muestra una significativa heterogeneidad, relacionada con los casos de Coahuila, Chihuahua, Nuevo León, Quintana Roo y Sonora.

Figura 3

Deuda pública de los gobiernos estatales (Pesos de 2018 por persona)

Nota. Tomado de Econometric Views V 12, elaborado con datos de SHCP e INEGI (2024).

El análisis estadístico de la variable DPGEPC, muestra que sus paneles tienen dependencia de sección cruzada (Tabla 2), sugiriendo que la gestión de ingresos y gastos públicos, su resultado fiscal, y los requerimientos de endeudamiento, están influenciados por variables del ambiente económico general como el crecimiento económico y la tasa de interés real.

Tabla 2

Prueba de dependencia de sección cruzada de DPGEPC

|

Prueba |

Probabilidad de cada prueba |

Conclusión |

|

Breusch-Pagan LM Pesaran scaled LM Bias-corrected scaled LM Pesaran CD |

0.0000 0.0000 0.0000 0.0000 |

DPGEPC tiene dependencia de sección cruzada |

Nota. Elaboración propia en Econometric Views V 12, con datos de SHCP e INEGI (2024).

Por otra parte, la prueba de raíz unitaria considerando la dependencia de sección cruzada (Pesaran, 2007), indica que la variable DPGEPC es integrada de orden cero (I(0)) o estacionaria en niveles (Tabla 3). Resultados preliminares que deben tomarse en cuenta, en conjunto con los correspondientes a las variables explicativas sugeridas, para realizar las pruebas de cointegración, y determinar la viabilidad y el método adecuado para estimar el modelo de datos panel que ilustre sobre los determinantes del endeudamiento público de los gobiernos estatales de México en el período 1993-2023.

Tabla 3

Prueba de raíz unitaria con dependencia de sección cruzada de DPGEPC

|

Prueba |

Probabilidad Pesaran (2007) |

Conclusión |

|

CIPS Truncated CIPS |

< 0.10 < 0.05 |

I(0) o estacionaria |

Nota. Elaboración propia en Econometric Views V 12, con datos de SHCP e INEGI (2024).

A partir de las sugerencias sobre la naturaleza de los conceptos que integran los ingresos y gastos derivadas del esquema de coordinación fiscal, identificadas en el apartado de la revisión teórica, se proponen indicadores que se considera explican la dinámica del endeudamiento público de los gobiernos estatales.

Se espera que las variables de crecimiento económico (CER), la preminencia del gasto corriente y social (PGCS), la tendencia a la inversión pública (TIP) y el pago de los servicios de la deuda (PSD), se asocien positivamente con el endeudamiento público subnacional. Derivado de los acotamientos legislativos al endeudamiento público se puede esperar que la mayor influencia sobre dicha variable provenga de la proclividad en la inversión pública y no tanto de lo correspondiente al gasto corriente y social.

Por el contario, se espera que el beneficio de los estados en cuanto a las asignaciones federales (BAF), la eficiencia en la recaudación local (ERL) y el propio costo de la deuda (CRDP), se relacionan inversamente con la tendencia del endeudamiento público subnacional (Tabla 4).

Tabla 4

Variables de gestión de los ingresos y egresos públicos

|

Indicador |

Fórmula |

Impacto en el endeudamiento público |

|

Crecimiento económico real de las entidades federativas (CER) |

PIB real (t) / PIB real (t-1) |

En un marco de federalismo fiscal orientado a subsanar disparidades económicas regionales, las economías grandes y dinámicas, cortas de recursos públicos, tienden a dinamizar el endeudamiento público subnacional. Correlación positiva |

|

Beneficio en las asignaciones federales (BAF) |

Participación % del estado en las aportaciones y participaciones federales / Participación % del estado en el PIB |

Un valor elevado de BAF implica beneficio en la asignación de recursos federales, y por lo tanto menor posibilidad de incurrir en endeudamiento público. Correlación negativa |

|

Eficiencia en la recaudación local (ERL) |

Impuestos + Derechos + Productos + Aprovechamientos / Población |

Un valor elevado de ERL implica eficiencia en la potestad para generar ingresos propios, y por lo tanto menor posibilidad de incurrir en endeudamiento público. Correlación negativa |

|

Costo real de la deuda pública (CRDP) |

Costo porcentual promedio de la deuda pública de los gobiernos locales. |

Un valor elevado de CRDP implica mayor costo de la contratación de la deuda pública, y por lo tanto menor incentivo para contratar endeudamiento público. Correlación negativa |

|

Preminencia del gasto corriente y social (PGCS) |

Servicios personales + Materiales y suministros + Servicios generales + Transferencias / Población |

Un valor elevado de PGCS implica costosa administración pública estatal, y por lo tanto mayor posibilidad de incurrir en endeudamiento público. Correlación positiva |

|

Tendencia a la inversión pública (TIP) |

Inversión pública / Población |

Un valor elevado de TIP implica productividad de la gestión pública, y por lo tanto mayor posibilidad de incurrir en déficit fiscal y en endeudamiento público. Correlación positiva |

|

Pago del servicio de la deuda (PSD) |

((Amortización + Intereses) / Población) / ((Participaciones + Aportaciones) / Población) |

Un valor elevado de PSD implica una restricción a la corrección del déficit fiscal, y por lo tanto del endeudamiento público. Correlación positiva |

Nota. Elaboración propia con datos de SHCP e INEGI (2024).

Al aplicar las pruebas de dependencia de sección cruzada y la de raíz unitaria a los paneles de las variables explicativas propuestas, de manera análoga a lo realizado con la variable dependiente, se encuentran que todas las variables son estacionarias (Tabla 5).

Tabla 5

Variables explicativas: pruebas de dependencia de sección cruzada y raíz unitaria

|

Variable |

Dependencia de sección cruzada |

Raíz unitaria |

||

|

Parámetro determinístico |

Nivel |

Interpretación |

||

|

CER BAF ERL CRDP PGCS TIP PSD |

Positiva Positiva Positiva Positiva Positiva Positiva Positiva |

Constante Constante y tendencia Constante Constante y tendencia Constante Constante Constante y tendencia |

I(0) I(0) I(0) I(0) I(0) I(0) I(0) |

Estacionaria Estacionaria Estacionaria Estacionaria Estacionaria Estacionaria Estacionaria |

Nota. Elaboración propia en Econometric Views V 12, con datos de SHCP e INEGI (2024).

Derivado de que tanto la variable dependiente como las explicativas en niveles son estacionarias es posible llevar a cabo la estimación del modelo sin ser necesaria la prueba de cointegración, ya que “la motivación para probar la cointegración está vinculada principalmente con la necesidad de investigar el problema de las regresiones espurias, que existe sólo en presencia de no estacionariedad” (Asteriou y Hall, 2021, p. 491).

En virtud de que la variable dependiente está conformada por paneles en las que no hay evidencia de una dependencia explicita con respecto al tiempo, puede considerarse que es un modelo panel estático, los cuales “no consideran que los efectos sicológicos, tecnológicos e institucionales pueden generar inercias y ajustes graduales en las dinámicas de cambio de las variables dependientes” (Ruiz, 2016, p. 15). Dada la característica de modelo panel estático es posible aplicar los métodos de mínimos cuadrados ordinarios (OLS = Ordinary Least Squares) o de efectos fijos (LSDV = Dummy Variable Least Squares) para la estimación del modelo (Asteriou y Hall, 2021).

En la estimación del modelo se opta por un modelo autorregresivo, dadas las características financieras del saldo de la deuda, en la que el saldo corriente depende de su nivel del período previo, al que se le adiciona el resultado de las decisiones respecto a contratación de deuda y amortización del período corriente (Tabla 6).

Tabla 6

Regresión 1 con base en variables de gestión de ingresos y gastos

|

Variable dependiente: DPGEPC Método: Mínimos cuadrados ordinarios Muestra: 1993-2003 Períodos incluidos: 30 Secciones transversales incluidas: 31 Total de observaciones de panel (balanceado): 930 |

||

|

Variables explicativas |

Coeficiente |

Probabilidad prueba t |

|

C DPGEPC(-1) CER BAF ERL CRDP PGCS TIP PSD |

-92.5647 0.9429 5.3256 -63.5774 -0.0135 -14.1628 0.0201 0.2198 11.5454 |

0.5429 0.0000 0.4194 0.3505 0.8193 0.0001 0.0544 0.0000 0.0000 |

|

R2 = 0.9178 Suma residual de cuadrados = 7.10E+08 D.W. = 1.8915 |

||

Nota. Elaboración propia en Econometric Views V 12, con datos de SHCP e INEGI (2024).

Al estimar el modelo autorregresivo en conjunto con las variables explicativas que caracterizan el desempeño económico estatal y la gestión de los ingresos y egresos de las finanzas públicas, destaca que se obtiene el signo esperado de las variables, aunque no son significativas el desempeño económico estatal (CER), el beneficio en las asignaciones federales (BAF), ni la eficiencia en la recaudación local (ERL).

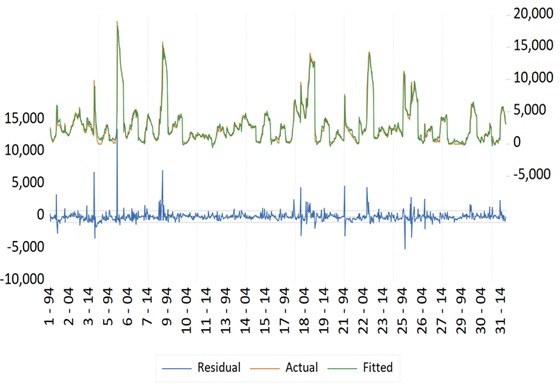

Al analizar la gráfica de los residuos de la regresión 1 (Figura 4), se observan significativas dispersiones entre el valor observado y el valor estimado, que coinciden con cambios abruptos en el nivel de endeudamiento, ya sea por contrataciones o amortizaciones significativas de deuda pública, por lo cual considera necesario tomarlas en cuenta a través de variables dicótomas.

Figura 4

Residuos de la regresión 1

Nota. Tomado de Econometric Views V 12, elaborado con datos de SHCP e INEGI (2024).

Como ejemplo se tiene el caso de Coahuila (unidad de corte transversal 5), en el que se identifica una significativa dispersión en el 2011, año en el que se da un significativo incremento del endeudamiento público del gobierno estatal, saldo que fue reduciéndose paulatinamente para alcanzar en el año 2023 alrededor del 50% del saldo correspondiente a 2011; así, esta significativa dispersión es capturada por medio de una variable dicótoma que identifica este claro momento de proclividad hacia el endeudamiento. La identificación de los residuales significativamente positivos y negativos, permite considerar mediante variables dicótomas los períodos de proclividad hacia la contratación o amortización de deuda, los cuales se resumen en la tabla 7.

Tabla 7

Proclividad de los gobiernos estatales al endeudamiento público

|

Nomenclatura |

Entidad federativa |

Gobernador |

Partido político |

Año de cambio relevante en el saldo de la deuda pública |

|||

|

Aumento significativo del pasivo público |

|||||||

|

agreynoso agagundez agazar agmoreirah agsabines agbaeza agduartec aggonzalezn agrizzo aggonzalezj agmedina agburgos aggonzalezf agborge agbours agpadres agpavlovich aggranier agherrera agduartej agalonso |

Ags. BCS Camp. Coah. Chis. Chih. Chih. Nay. NL NL NL Qro. Q. Roo Q. Roo Son. Son. Son. Tab. Ver. Ver. Zac. |

Luis Armando Reynoso Femat Narciso Agúndez Montaño Jorge Salomón Azar García Humberto Moreira Valdez Juan Sabines Guerrero José Reyes Baeza Terrazas César Duarte Jáquez Ney González Sánchez Sócrates Rizzo García José Natividad González Parás Rodrigo medina de la Cruz Enrique Burgos García Félix González Canto Roberto Borge Angulo Eduardo Bours Castelo Guillermo Padrés Elías Claudia Pavlovich Arellano Andrés Granier Melo Fidel Herrera Beltrán Javier Duarte Ochoa Miguel Alonso Reyes |

PAN PRI PRI PRI PRD PRI PRI PRI PRI PRI PRI PRI PRI PRI PRI PAN PRI PRI PRI PRI PRI |

2007 2009 1994 2011 2007 2006 2013 2011 1994 2006 2012 1994 2010 2013 2008 2010 2016 2007 2010 2011 2011 |

2011 2009 1995 2009 2014 2011 2014 2012 2012 |

2012 |

|

|

Disminución significativa del pasivo público |

|||||||

|

dgreynoso dgmercado dgazar dggonzalezja dgrizzo dgcarrasco sgburgos dgbeltrones dgpadres dggranier |

Ags. BCS Camp. Camp. NL Oax. Qro. Son. Son. Tab. |

Luis Armando Reynoso Femat Guillermo Mercado Romero Jorge Salomón Azar García José Antonio González Curi Sócrates Rizzo García Diódoro Carrasco Altamirano Enrique Burgos García Manlio Fabio Beltrones Guillermo Padrés Elías Andrés Granier Melo |

PAN PRI PRI PRI PRI PRI PRI PRI PAN PRI |

2009 1995 1995 1998 1996 1994 1995 1997 2011 2008 |

1997 1999 1995 1996 |

1996 |

|

Nota. Elaboración propia con base en datos de SHCP (2024).

Los períodos de significativo endeudamiento y reducción del pasivo público que se observan a partir de la regresión 1, han sido captados por medio de las variables dicótomas de las administraciones estatales que impulsaron la reducción de la deuda o su significativo aumento, ilustrando el valor promedio en que la deuda estimada se distanció de su nivel observado, inclusión de variables que mejora la explicación del endeudamiento público observado y reduce significativamente el valor de los residuales, aumentando el grado de explicación del modelo (Tabla 8).

Tabla 8

Regresión 2 con base en variables de gestión y dicótomas

|

Variable dependiente: DPGEPC Método: Mínimos cuadrados ordinarios Muestra: 1993-2003 Períodos incluidos: 30 Secciones transversales incluidas: 31 Total de observaciones de panel (balanceado): 930 |

||||||

|

Variables explicativas |

Coeficiente |

Prob. de la prueba t |

Variables explicativas |

Coeficiente |

Prob. de la prueba t |

|

|

C DPGEPC(-1) ERL CRDP PGCS TIP PSD AGREYNOSO AGAGUNDEZ AGAZAR AGMOREIRAH AGSABINES AGBAEZA AGDUARTEC AGGONZALEZN AGRIZZO AGGONZALEZJ AGMEDINA AGBURGOS |

-344.2679 0.9311 -0.1034 -7.5128 0.0445 0.1603 9.6492 3968.76 2159.38 6666.75 13834.51 1161.62 2549.68 6964.26 2565.57 2444.31 2250.69 1915.55 4735.67 |

0.0095 0.0000 0.0155 0.0072 0.0000 0.0000 0.0000 0.0000 0.0000 0.0000 0.0000 0.0000 0.0000 0.0000 0.0000 0.0000 0.0000 0.0000 0.0000 |

AGGONZALEZF AGBORGE AGBOURS AGPADRES AGPAVLOVICH AGGRANIER AGHERRERA AGDUARTEJ AGALONSO DGREYNOSO DGMERCADO DGAZAR DGGONZALEZJA DGRIZZO DGCARRASCO DGBURGOS DGBELTRONES DGPADRES DGGRANIER |

3500.19 1891.22 2378.56 3155.89 1724.10 2739.44 1720.65 1242.51 1676.57 -2096.04 -1259.60 -2226.89 -1219.60 -3293.84 -1374.86 -2087.09 -4875.98 -2985.32 -1666.03 |

0.0000 0.0000 0.0000 0.0000 0.0001 0.0000 0.0001 0.0001 0.0000 0.0000 0.0035 0.0000 0.0001 0.0000 0.0004 0.0000 0.0000 0.0000 0.0010 |

|

|

R2 = 0.9839 Suma residual de cuadrados = 1.39E+08 Probabilidad estadístico F = 0.0000 D.W. = 2.0902 |

Especificación de efectos Sección transversal fija (variables ficticias) Período fijo (variables ficticias) |

|||||

Nota. Elaboración propia en Econometric Views V 12, con datos de SHCP e INEGI (2024).

Los resultados del modelo muestran que las variables de gestión de los ingresos y egresos de los recursos públicos estatales inicialmente explican el comportamiento del endeudamiento público de los gobiernos estatales, en el sentido de que una mayor eficiencia en la recaudación local (ERL) y un mayor costo real de la deuda pública (CRDP), al tener un signo negativo, ejercen un efecto de reducción en el saldo del pasivo público de los gobiernos estatales; por el contrario, el signo positivo de las variables que representan los conceptos de gasto corriente y social (PGCS), en inversión pública (TIP) y gastos asociados a la deuda contratada (PSD), indican que una mayor proclividad a favorecer el gasto han requerido la contratación de deuda pública.

Si bien, existe un nexo lógico del desempeño de las variables de gestión con la tendencia del endeudamiento público de los gobiernos estatales, éstas no explican con suficiencia la tendencia observada del pasivo público estatal, requiriéndose de la inclusión de las variables dicótomas que captan sus sobrerreacciones a la alza y a la baja; por ejemplo, el valor positivo de 13,834.51 correspondiente a la variable AGMOREIRAH, indica que el gobierno estatal de Coahuila, en la administración del gobernador Humberto Moreira Valdez, en el año 2011, aumentó su endeudamiento público en 13,834 millones de pesos de 2018, por encima de lo que requirió la gestión regular de las finanzas públicas de dicha entidad, considerándose un episodio de riesgo moral en la gestión del pasivo público estatal.

Por el contario, el valor de - 4,875.98 asociado a la variable DGBELTRONES, representa una disminución atípica, no asociada a la gestión regular de los ingresos y egresos públicos en el estado de Sonora en 1997, durante la administración del gobernador Manlio Fabio Beltrones, que realizó un abono atípico al saldo de la deuda estatal del gobierno de Sonora por un monto de 4,876 millones de pesos de 2018.

La conjunción de variables de gestión de ingresos y gastos públicos y de variables que captan toma de decisiones de política pública particulares de las administraciones estatales respecto al nivel de endeudamiento requerido, que escapan a la racionalidad económica sugerida por las variables de corte administrativo, logran una explicación más razonable del endeudamiento público de los gobiernos estatales de México, que disminuye considerablemente los valores extremos de los residuales (Figura 5).

Figura 5

Residuos de la regresión 2

Nota. Tomado de Econometric Views V 12, elaborado con datos de SHCP e INEGI (2024).

El análisis de los residuales del modelo muestran que éstos son estacionarios, de acuerdo a la prueba de raíz unitaria con dependencia de sección cruzada de Pesaran (2007), sugiriendo una eficiente estimación del modelo, que avala los significativos valores de los estadísticos de la prueba t de los coeficientes individuales, de significancia global de la regresión (prueba F), de bondad del ajuste (R2) y de no autocorrelación de primer orden en los residuales (prueba Durbin-Watson) (Tabla 9).

Tabla 9

Prueba de estacionariedad de los residuos de la regresión 2

|

Variable |

Resultado de la prueba de: |

||||

|

Dependencia de sección cruzada (DSC) |

Raíz unitaria |

||||

|

Pesaran CD (2004) |

Parámetro determinístico |

Probabilidad de Pesaran (2007) |

Conclusión |

||

|

Probabilidad |

Interpretación |

CIPS |

|||

|

RDPGEPC |

0.0000 |

Existe DSC |

Ninguno |

< 0.01 |

I(0) Estacionaria |

Nota. Elaboración propia en Econometric Views V 12, con datos de SHCP e INEGI (2024).

3. Resultados y discusión

El concepto actual de la política fiscal que se refiere al “uso de la política de impuestos y gastos del gobierno para influir en los precios, el empleo y la renta” (Ekelund y Hébert, 2008, p. 544), sugiere que el gasto del gobierno tiene la capacidad de influir en el desempeño económico, en tanto el propio desempeño económico tiene la capacidad de influir en la situación de las finanzas públicas, ya que se considera que una caída en la actividad económica propicia una menor recaudación que requiere de contraer mayores financiamientos (Cámara de Diputados, 2019), conjunto de ideas que sugieren una causalidad bidireccional positiva entre política fiscal expansiva y desempeño económico dinámico; en tanto una relación inversa entre desempeño económico dinámico y endeudamiento público.

En el actual marco de federalismo fiscal, puede intuirse una relación positiva entre dinámica económica regional y endeudamiento público, en virtud de que éste se orienta a subsanar disparidades en economías dinámicas a las que se les restringen las transferencias federales en comparación con la recaudación impositiva que generan. Aseveración contraria a una visión tradicional postulada por el actual concepto de política fiscal, que resalta la necesidad de endeudamiento público ante una política fiscal expansiva que intenta dinamizar la actividad económica. Puntos de vista contrastantes que no fueron verificados por la evidencia empírica de la investigación en virtud de que la variable CER no fue significativa en su asociación con el endeudamiento público estatal.

Otro hallazgo relevante de la investigación es que el concepto de beneficio en las asignaciones federales (BAF), en las que los gobiernos estatales pueden recibir en proporción más o menos recursos federales que lo que aportan a la estructura regional del PIB, tampoco fue significativo con respecto a la tendencia del endeudamiento público de los gobiernos estatales; es decir, no se comprueba que la astringencia presupuestal derivada de menor asignación de presupuesto público respecto a su aportación a la recaudación y al PIB, sea un factor determinante de la tendencia del endeudamiento público de los gobiernos estatales.

Resultado divergente respecto a propuestas que establecen una relación inversa entre la relevancia de las transferencias federales y el endeudamiento de los gobiernos locales, como un mecanismo de compensación de la menor asignación de participaciones y/o aportaciones federales de las que goza una entidad federativa (Tépach, 2015).

Un argumento critico más reciente sobre la institucionalidad otorgada al federalismo fiscal en los años que opera la coordinación fiscal, desde 1980, origen del desbalance entre asignaciones presupuestales y aporte a la producción nacional, y en consecuencia una de las posibles causas del endeudamiento público, hipótesis rechazada en esta investigación, indica que:

El federalismo fiscal, conforma uno de los más complicados problemas de la administración pública, tano por la entrega y secuestro de las facultades impositivas de los gobiernos locales a los que les parece conveniente evitar los costos políticos de cobrar impuestos, como para los que están facultados (el de la explotación minera que se perpetra en todo el país, por ejemplo), cuanto por la creciente desigualdad en y entre las entidades federativas, a las que no aplica correctivos la centralización de la fiscalidad (Novelo, 2020, p. 32).

Si bien algunas de la criticas respecto al federalismo fiscal es que una de sus consecuencias es la pereza fiscal de los gobiernos locales, estatales y municipales, que entre otras circunstancias intentan evadir el costo electoral de una política activista de ingresos públicos, en esta investigación se encuentra que las diferencias en la eficiencia en la recaudación local (ERL), son un factor que ayuda a contener el nivel de endeudamiento de los gobiernos estatales de México. Es importante destacar un aumento generalizado en la eficiencia en la recaudación local de los gobiernos estatales, ya que mientras en 1993 la recaudación local promedio del conjunto de gobiernos estatales fue de 693 pesos de 2018 por habitante y su desviación estándar de 417 pesos de 2018 por habitante, generando un coeficiente de variación de 60%, las cifras correspondientes para 2023 fue de una recaudación local promedio de 2,194 pesos de 2018 por habitante, su desviación estándar de 993 pesos de 2018 por habitante, dando como resultado un coeficiente de variación de 45%.

El costo real de la deuda pública (CRDP) es una variable que contribuye a mantener bajo control el endeudamiento público de los gobiernos estatales, ya que tasas de interés elevadas implican un mayor costo a la contratación de nueva deuda pública y en consecuencia menor incentivo para contratar endeudamiento público. Es importante destacar que posterior a la gran recesión de 2009, la política monetaria de los diversos bancos centrales en el mundo occidental procuro tasas de interés bajas y en algunos casos de cero por ciento, a fin de lograr impulsar el dinamismo económico, situación que mantuvo bajo el costo del financiamiento para los gobiernos, lo cual coincide con un período de alta contratación de deuda pública subnacional en México. La crisis económica de oferta derivada de la pandemia del Covid-19, requirió de un nuevo episodio de reducción del costo del dinero, que terminó en corto tiempo ante el embate inflacionario derivado del conflicto armado entre Rusia y Ucrania en 2022.

Las variables ERL y CRDP que ejercen un frenó al endeudamiento público subnacional, propician una mejor gestión de la actividad financiera de los gobiernos estales, en virtud de que una investigación reciente sobre la relación entre la deuda pública subnacional y el desarrollo económico local, corroborar que no existe una relación directa entre el incremento de la deuda pública estatal y el crecimiento económico de los estados, y que tampoco se observa correspondencia entre deuda y bienestar de la población, vinculo que se analiza en virtud de que “es razonable esperar algún efecto en el desarrollo social, dado que las inversiones productivas tienen la cualidad de crear mejores condiciones de vida para la población” (Barcelata y Vela, 2019, p. 196).

Los signos positivos de las variables preminencia del gasto corriente y social (PGCS) y pago del servicios de la deuda (PSD), sugieren que gobiernos estatales proclives al gasto corriente y a las transferencias sociales generan mayor necesidad de recurrir a la deuda pública y que los niveles elevados de endeudamiento implica una restricción a la corrección del déficit fiscal y la necesidad de recurrir al endeudamiento público, respectivamente.

En lo que respecta a la tendencia a la inversión pública (TIP) que empíricamente se comprueba su relación positiva con el aumento del pasivo público, se considera económicamente eficiente en el sentido de que la inversión pública es un “detonante de la actividad económica, pues genera efectos positivos, tales como la creación de empleos, a través de la construcción de infraestructura y al mismo tiempo impacta de manera favorable las condiciones sociales de vida de la población” (Cámara de Diputados, 2024, p. 1).

Adicionalmente, la inversión pública influye en las tres funciones esenciales del sistema fiscal de una economía, descritas por Ros (2015) en los siguientes términos

- Provisión de bienes públicos y de acumulación de capital público, contribuyendo al crecimiento de largo plazo mediante inversiones en infraestructura física y social que por su naturaleza –la presencia de fuertes externalidades- el mercado no provee en los montos socialmente óptimos;

- Estabilización de la actividad económica a niveles altos de utilización de los recursos disponibles mediante una política fiscal anticíclica que modere las recesiones y atenúe los auges y mantenga el producto cerca de su potencial; y,

- Redistribución orientada a reducir la concentración del ingreso y de la riqueza mediante un sistema de impuestos progresivo y una estructura de gasto que atienda las necesidades de los estratos de menores ingresos.

Un rasgo importante del gasto de inversión pública de los gobiernos estatales es su significativo aumento a partir del año 2000, alcanzando un máximo promedio para el conjunto de los gobiernos estatales de 2,208 pesos de 2018 por habitante en el año 2009, tras el estallido de la gran recesión mundial, como un mecanismo de la política fiscal anticíclica, mostrando un cambio de tendencia que llevó al gasto en inversión pública a un promedio de 500 pesos de 2018 por habitante entre los años 2019 a 2023. Cambio de tendencia que en parte se explica por la forma en que los gobiernos locales y el federal respondieron a la disminución del ritmo de crecimiento económico posterior a la gran recesión y que se profundizo durante la crisis económica deriva de la pandemia del Covid-19, ya que el endeudamiento no se utilizó de manera contracíclica, ya que se recortó el gasto de capital, en tanto se aumentaron los niveles de gasto corriente.

El análisis entre el valor observado y el estimado de las diversas unidades de corte transversal, en este caso gobiernos estatales, llevó a identificar diversas administraciones de las entidades federativas que mostraron una clara política de reducción del pasivo público, así como de franco endeudamiento, que responde a factores ajenos a los identificados en las variables de gestión de los ingresos y egresos estatales propuestas en la regresión 1.

Una vez identificados los períodos de significativa disparidad entre el valor observado del endeudamiento público y su nivel estimado, se instrumentan por medio de variables dicótomas, señalando los períodos de administraciones estatales en las que el endeudamiento creció significativamente, al igual que administraciones estatales que redujeron significativamente el endeudamiento público, mejorando considerablemente el nivel de explicación del comportamiento del pasivo público estatal.

De acuerdo con Tépach (2015, p. 4), el significativo crecimiento de la deuda pública estatal, la ha justificado este orden de gobierno aludiendo a la necesidad de ampliar su frontera de provisión de bienes y servicios públicos con recursos no propios, en un contexto de una amplia dependencia de las transferencias provenientes del gobierno central y de la existencia de rigideces en las administraciones públicas locales para incrementar la recaudación de sus ingresos propios; sin embargo, este mismo autor ha sugerido que:

El aumento de la deuda pública de los gobiernos subnacionales se explica desde diversas aristas, las cuales están asociadas con fallas del Estado, entre las cuales se destacan la axiológica (riesgo moral), la ineficacia de los controles formales que existen en un diseño institucional sustentado en un sistema de pesos y contrapesos.

Diversidad de circunstancias que se tiene la posibilidad de intentar corroborar en las unidades de corte transversal y temporales identificadas mediante las variables dicótomas que resultaron significativas y de signo positivo en la regresión 2; así como en casos específicos de relevancia más moderada, en especial en el período 2005-2016 en el que se observó un explosivo crecimiento del pasivo público de los gobiernos estatales, más aún cuando se ha identificado una disociación del endeudamiento público con el crecimiento económico regional y la disminución de las desigualdades económicas entre y dentro de las diversas entidades federativas mexicanas.

4. Conclusiones

Al investigar sobre los determinantes del endeudamiento de los gobiernos estatales de México para el período 1993-2023, se sugirió la construcción de indicadores que caracterizan la gestión de los ingresos y egresos públicos de los gobiernos estatales, que finalmente determinan el resultado fiscal y la necesidad de su financiamiento mediante pasivo público.

De las variables sugeridas para caracterizar la eficiencia en la gestión de los ingresos y egresos de los gobiernos estatales, su resultado fiscal y en última instancia la tendencia del endeudamiento público, mantienen una correlación negativa con ésta última variable, los conceptos de beneficio en las asignaciones federales (BAF), eficiencia en la recaudación local (ERL), y costo real de la deuda pública (CRDP); por el contrario se identifica una correlación positiva con las variables de preminencia del gasto corriente y social (PGCS), la tendencia a la inversión pública (TIP), y el pago del servicio de la deuda (PSD).

Del conjunto de variables analizadas, resultaron significativas cinco de éstas, excepto BAF, indicando que el actual esquema de distribución de las aportaciones y participaciones federales entre las entidades federativas, no ejerce influencia en la determinación del nivel y tendencia del endeudamiento de los gobiernos estatales. Por el contrario, las variables ERL y CRDP, ejercen una influencia negativa sobre el endeudamiento público; es decir, mayor eficiencia de un gobierno estatal en procurarse ingresos locales lo hace menos vulnerable a la necesidad de recurrir al endeudamiento público, al igual que lo hace el aumento del costo de la deuda. En cuanto a las variables PGCS, TIP y PSD, que muestran una correlación significativa y positiva con el endeudamiento público, sugieren que no tan sólo el gasto en inversión pública se asocia al endeudamiento público, sino que éste también responde a lo ejercido por medio del gasto corriente, el gasto social y el financiero.

La identificación de variaciones excesivas de la deuda pública en relación con la sugerida por las variables de gestión de los ingresos y gastos públicos, se operacionalizan por medio de variables dicótomas, que mejorar el grado de explicación de la variable dependiente, a la vez de determinar las secciones transversales y los períodos de más álgido crecimiento de la deuda pública, que puede analizarse, como lo sugiere Tépach (2015), bajo aristas asociadas con fallas del Estado, destacando la axiológica (riesgo moral), la ineficacia de los controles formales, la casi inexistente cultura de la transparencia y la rendición de cuentas, la nula injerencia del gobierno central para imponer límites a este endeudamiento.

En la presente investigación se alcanza el objetivo de desarrollar indicadores de eficiencia de la gestión de los ingresos y egresos de los gobiernos estatales, que permiten explicar el comportamiento de las administraciones públicas estatales en relación con el endeudamiento público; además de ampliar los horizontes del tema de investigación a una óptica de índole política.

Referencias

Amarillas, V., & Gámez, C. (2014). El ciclo político presupuestal y la alternancia en el poder en los estados mexicanos. Explanans, 3(1), 91-122. Obtenido de http://www.cusxxi.edu.mx/pdfs/explanans5/EXPLANANS_5_ARTICULO_4.pdf

Ángeles, G., Salazar, M., & Sandoval, L. (٢٠١٩). Federalismo fiscal y su efecto en el crecimiento y la distribución de ingresos: evidencia para México. Gestión y Política Pública, XXVIII(1), 107-139. doi:http://dx.doi.org/10.29265/gypp.v28i1.543

Asteriou, D., & Hall, S. (2021). Applied econometrics. United Kingdom: Macmillan International.

Astudillo, M., & Fonseca, F. (2017). Finanzas públicas para todos. Una introducción a la hacienda pública mexicana. México: Trillas.

Barcelata, H., & Vela, R. (2019). Deuda pública subnacional y desarrollo económico local. Economía Teoría y Práctica, 27(51), 165-200. doi:http://dx.doi.org/10.24275/ETYPUAM/NE/512019/Barcelata

Cámara de Diputados del H. Congreso de la Unión . (2016). Ley de disciplina financiera de las entidades federativas y los municipios. Obtenido de https://www.diputados.gob.mx/LeyesBiblio/pdf/LDFEFM.pdf

Cámara de Diputados del H. Congreso de la Unión. (2019). Financiamiento y deuda pública de las entidades federativas de México, 1993-2019. Sundirección de Análisis Económico. Obtenido de https://www.diputados.gob.mx/sedia/sia/se/SAE-ISS-16.1-19.pdf

Cámara de Diputados del H. Congreso de la Unión. (2024). Gasto de inversión pública, 2016-2023. Notacefp/062/2024, Centro de Estudios de las Finanzas Públicas. Obtenido de https://www.cefp.gob.mx/publicaciones/nota/2024/notacefp0622024.pdf

Ekelund, R., & Hébert, R. (2008). Historía de la teoría económica y de su método (3a ed.). México: McGraw-Hill.

Franco, E., & Solís, M. (2009). Impacto del endeudamiento público estatal sobre la inversión productiva en México, 1993-2006. Finanzas Públicas, I(2), 31-55. Obtenido de https://cefp.gob.mx/cefpnew/revista.php

INEGI. (2024). Banco de información económica. Obtenido de Finanzas públicas: https://www.inegi.org.mx/app/indicadores/?tm=0#bodydataExplorer

Kinto, M. (2014). ¿Por qué se endeudan los gobiernos estatales de México? Algunas consideraciones para la reforma constitucional y la Ley Reglamentaria en Materia de Responsabilidad Hacendaria. Premio de Finanzas Públicas, 1-63. (CEFP, Ed.) Obtenido de https://cefp.gob.mx/portal_archivos/convocatoria/pnfp2014/segundolugarpnfp2014.pdf

Novelo, F. (2020). El federalismo fiscal mexicano: la desigualdad permanente. Denarius, Revista de Economía y Administración, 17-35. doi:https://doi.org/10.24275/uam/izt/dcsh/denarius/v2020n38/Novelo

Pesaran, M. H. (2007). A simple panel unit root test in the presence of cross-section dependence. Journal of Applied Econometrics, 265-312. doi:https://doi.org/10.1002/jae.951

Ros, J. (2015). ¿Cómo salir de la trampa del lento crecimiento y alta desigualdad? México: Colegio de México/UNAM.

Ruiz, A. (2016). La investigación econométrica mediante paneles de datos: Historia, modelos y usos en México. REvista Economía y Política, XII(24), 11-34. doi:https://doi.org/10.25097/rep.n24.2016.01

Senado de la República. (2001). El federalismo fiscal en México. México: IILSR. Obtenido de http://bibliodigitalibd.senado.gob.mx/bitstream/handle/123456789/1731/Federalismo_Fiscal.pdf?sequence=1&isAllowed=y

SHCP. (2024). Disciplina financiera de entidades federativas y municipios. Obtenido de https://www.disciplinafinanciera.hacienda.gob.mx/en/DISCIPLINA_FINANCIERA/Consultas_Dinamicas

SHCP. (2025). Proyecto de presupuesto de egresos de la federación 2025. Estrategia programática Ramo 28 Participaciones a entidades federativas y municipios. México. Obtenido de https://www.ppef.hacienda.gob.mx/work/models/GYPPF25Q/PPEF2025/lurbgnma/docs/28/r28_ep.pdf

SHCP. (2025). Proyecto de presupuesto de egresos de la federación 2025. Estrategia programática Ramo 33 Aportaciones federales para entidades federativas y municipios. México. Obtenido de https://www.ppef.hacienda.gob.mx/work/models/GYPPF25Q/PPEF2025/lurbgnma/docs/33/r33_ep.pdf

Tépach, R. (2015). La deuda pública de las entidades federativas explicada desde la perspectiva del federalismo mexicano. (SAE-ISS-17-12). Cámara de Diputados Dirección General de Servicios de Documentación, Información y Análisis. Obtenido de https://www.diputados.gob.mx/sedia/sia/se/SAE-ISS-17-12.pdf