Introducción

Hablar de la Brecha Salarial de Género (BSG) en México es un tema sensible, que forzosamente se asocia a argumentos tales como la inclusión laboral, la seguridad social, la calidad de vida, la pobreza, el desempleo, la inclusión financiera, entre otros indicadores. Desde 1919, la Organización Internacional del Trabajo (OIT) respaldó el derecho fundamental a la igualdad de remuneración salarial entre un hombre y una mujer, a 103 años de ello las divergencias, la literatura económica ha dedicado un lugar relevante a este tema, al ser un problema que impacta no sólo en la calidad de vida de las mujeres, si no de las familias en genera; de acuerdo a datos de la Encuesta Nacional de Ocupación y Empleo (ENOE), hay sectores de la economía en que la BSG se acerca al 20%.

El presente documento, plantea que ante la brecha salarial entre hombres y mujeres, los servicios financieros, específicamente los ofrecidos por las microfinanzas, se han convertido en un factor que fomenta una participación más activa de las mujeres en la economía, al ser una herramienta que subsana los alcances de la inclusión financiera de la banca comercial tradicional, pues da acceso a servicios financieros a personas con bajos recursos, generando posibilidades de incrementar el ingreso de este sector de la población, específicamente el de las mujeres.

El desarrollo del sistema financiero, es fundamental para el crecimiento económico (Schumpeter,1912; McKinnon,1973; Jung,1986; King y Levine,1993; Levine, Loayza y Beck,2000; Arestis, Demetriades y Luintel,2001; Levine,2004; entre muchos otros); un sistema financiero desarrollado se caracteriza por un nivel óptimo de inclusión financiera, la cual, es definida por el Banco Mundial (BM, 2022), como “…el acceso que tienen las personas y las empresas a diversos productos y servicios financieros útiles y asequibles que atienden sus necesidades – transacciones, pagos, ahorro, crédito y seguros- y que se prestan de manera responsable y sostenible”, siendo esta uno de los factores que permiten el cumplir con los Objetivos de Desarrollo Sostenible.

Un desarrollo económico igualitario requiere avances en el tema de la inclusión, financiera, y en este tema las microfinanzas son disruptivas, porque integran al sistema financiero formal a personas que forman parte del sistema productivo, pero no tienen acceso al sistema financiero convencional; el BM, en su reporte FINDEX (2022), resaltó los siguientes puntos: en 2021, el 76 % de los adultos de todo el mundo contaron con una cuenta en alguna institución financiera, la adquisición de cuentas aumentó en un 50 % en los 10 años comprendidos entre 2011 y 2021, pasando del 51 % al 76 % de los adultos; en las economías en desarrollo, la disparidad de género en la tenencia de cuentas pasó de 9% a 6%.

El origen del micro financiamiento formal, se atribuye al Bank Dagang Bali (BDB) banco privado de Indonesia, que en la década de los años setentas, adoptó como objetivo el combate a la pobreza mediante la oferta de productos financieros a los sectores económicamente más vulnerables de la población; las microfinanzas han evolucionado, de forma tal que al financiamiento de actividades productivas, se han sumado servicios financieros tales como el ahorro, los seguros, la gestión de remesas, financiamiento al consumo, etc.

En un entorno global caracterizado por la incertidumbre, las microfinanzas se han posicionado como una herramienta de desarrollo, ayudando a combatir la brecha entre la calidad de vida de los hombres y las mujeres, brindando a las mujeres la oportunidad de tener un perfil más activo dentro de la economía; en México y el mundo las microfinanzas enfrentar importantes retos, tales como: atención a sectores geográficamente alejados, innovación, inversión, reducción de costos, productos financieros sostenibles.

El resto del documento se integra de la siguiente forma, una breve revisión de la literatura que aporta a la comprensión del tema, posteriormente se describe el marco teórico que ha dado soporte a la compresión de la BSG, en seguida se analiza el comportamiento de los salarios de hombres y mujeres en el mercado formal en México, para dar paso a la presentación de los resultados de la encuesta aplicada a clientas de instituciones micro financieras del municipio de Tizayuca, Hidalgo; los datos obtenidos se examinan bajo un enfoque econométrico, que permite plasmar los resultados de la investigación.

1. Revisión de literatura

Existe una cantidad importante de literatura que estudia la BSG en México, los métodos de análisis son diversos, y si bien, los resultados denotan matices variadas, la gran mayoría convergen en la existencia de una brecha salarial que desfavorece a las mujeres; a continuación se presentan algunos resultados de los aportes literarios. Martínez y Acevedo (2004), con la finalidad de medir el diferencial de salarios entre hombres y mujeres, estimaron ecuaciones tipo Mincer por medio de la metodología econométrica Oaxaca-Blinder; el estudio muestra que el 85% de la discriminación proviene de la estructura salarial dominante en el mercado de trabajo, el restante del 15% tiene una mayor productividad marginal de la mujer respecto a la del varón, la cual no impacta en el salario que percibe; la muestra utilizada, se obtuvo de la Encuesta de Ingresos y Gastos de los Hogares en México del 2000 (ENIGH-00) del Instituto Nacional de Estadística, Geografía e Informática (INEGI), concluyen que los efectos excluyentes más fuertes se visualizan en los ámbitos donde las mujeres se desempeñan como comerciantes y subalternas.

Posteriormente, Mendoza y García (2008) exploraron la presencia de discrepancia salarial por género en México para el año 2006, teóricamente su estudio se sustenta en la Teoría del Capital, y por medio del método de Oaxaca-Blinder realizaron descomposiciones salariales; los resultados muestran que el salario que reciben las mujeres es un 12.4% menor al que perciben los hombres con características semejantes en términos de capital humano, sumado a ello realizaron estimaciones por regiones, encontraron que en la región norte la desigualdad es de 7%, 11.2% para para la región centro, y 18.3% para la región sur.

Cacciamali y Tatei (2013), analizaron para Brasil y México, el origen de la discriminación salarial en mujeres que cuentan con educación superior, para el año 2008, la obtención de datos para Brasil recae en la Encuesta Nacional por Muestreo de Hogares (PNAD), y para México en la ENOE; para identificar las causas y efectos de la discriminación de género, implementaron la técnica de Oaxaca-Blinder, los resultados revelan, que tanto para Brasil como para México el componente de la discriminación disminuye en los trabajadores que tienen educación superior completa, esto en relación el resto de la población, lo cual quiere decir que la variable de la educación es significativa.

A la investigación anterior, le sigue el trabajo de Campos y Arceo (2014), quienes analizaron la brecha salarial de género en México para el periodo 1990 – 2010, con base en los censos de 1990 a 2010 y mediante la metodología propuesta por DiNardo, Fortin y Lemieux (1996), la cual permite descomponer las brechas de género salariales; los resultados obtenidos arrojan que en 2010 la brecha salarial de género fue de 6%, resultado que atribuyen al efecto de los precios; concluyen que la brecha salarial resulta positiva para las mujeres, acentuándose en el caso de las mujeres de baja educación.

Rodríguez y Castro (2014), analizaron la desigualdad salarial por sexo en México, bajo un enfoque regional y empleando el método de descomposición Oaxaca-Blinder, los datos empleados provienen de la Encuesta Nacional de Empleo Urbano (EEU) del 2000-2004; se trató de un análisis para diversos periodos de tiempo, la evidencia obtenida muestra una persistencia en las divergencias salariales por sexo y por nivel de educación, así mismo, hay un incremento en relación a la variable edad; a partir de lo anterior infieren la necesidad de proponer e implementar políticas públicas que impulsen la igualdad de género en materia de percepciones salariales, la eliminación de la discriminación reduciría la diferencia salarial en aproximadamente 85%.

En un análisis del vínculo entre el género y la calidad del empleo, Salas y Flores (2015), utilizan un modelo sustentado en conjuntos de lógica difusa en el cual se consideran la remuneración, estabilidad laboral y las prestaciones, los datos para el análisis provienen de la ENOE y corresponden al primer trimestre de 2014; los resultados denotan que en la mujer es más marcada la diferencia entre el segmento con mejores condiciones laborales, a pesar de que la dispersión de salarios es mayor para el hombre, se concluye que la variable más relevante es la educación superior, pues justamente, a partir de los estratos con estudios profesionales, las brechas de género se invierten.

En un análisis para el mercado de trabajo de México, enfocado a la brecha salarial de género, tomando en cuenta el sector público y privado, antes y después de la crisis económica de ٢٠٠٩; Rodríguez, Ramos y Castro (٢٠١٧), implementan el método de descomposición de Oaxaca-Blinder, incorporando una extensión de la metodología propuesta por Juhn, Murphy y Pierce (1993), para analizar los micro datos de la ENOE de 2005, 2009 y 2015; concluyen que la brecha salarial de género se redujo, previa y posterior a la crisis, en todos los segmentos analizados, así mismo que el sector público es favorable a las mujeres y en el privado las desfavorece, particularmente en el sector informal.

Mendoza, Cardero y Ortiz (2017), exploraron las expresiones de la discriminación salarial por sexo en México, durante el periodo 1987-2015; para ello utilizaron la teoría del capital humano y la metodología Blinder-Oaxaca; sus resultados revelan que las dotaciones de capital humano generan un efecto estacional y parcial, por lo que el comportamiento diferenciado por hora y mensual del ingreso entre ambos sexos, en el largo plazo se justifica con la discriminación salarial y la experiencia profesional o laboral (medida en años), siendo el elemento más representativo de la discriminación, la escolaridad.

Rodríguez (2018), analizó a nivel regional el comportamiento de brecha salarial por género a lo largo de la distribución salarial en México, mediante la metodología de Melly, aplicando datos de la ENOE, correspondientes al periodo 2005-2015; el resultado de su trabajo, demuestra que en México y sus diversas regiones la desigualdad salarial por género afecta a las mujeres, y durante el periodo de estudio ha disminuido, así mismo afirman que la brecha se enfatiza en el fragmento superior de la distribución salarial, así como en las zonas con mayor apertura comercial.

Mediante un análisis regional en México, Cerón (2021) estudia la profundidad de la brecha salarial entre hombres y mujeres en México, las variables de análisis son: desigualdad en el ingreso, desigualdad de género y disparidades regionales, los datos provienen de la Encuesta Nacional de Ingreso y Gastos de los Hogares (ENIGH) del año 2021; concluye que a pesar de que las mujeres representan más del 50% del total de la población nacional, sus derechos no terminan de materializarse, y como solución propone la creación de nuevas políticas públicas que provean igualdad de oportunidades educativas y de capacitación laboral para mujeres.

Con datos de la Encuesta Nacional de Empleo Urbano (ENEU), la Encuesta Nacional de Empleo (ENE) y la ENOE, Cuellar (2019), realizó un análisis histórico para México, durante los años 1988 a 2018, que le permitió afirmar que las mujeres se encuentran por encima de los hombres en cuanto al nivel de educación, hecho que se refleja en la participación laboral; no obstante, existe una brecha salarial compuesta por factores que considera no observables pero medibles, quedando pendiente este elemento para futuras investigaciones.

Rodríguez, Castro y Mendoza (2019), examinan la divergencia salarial, tanto en el mercado laboral formal, como en el informal en las diversas regiones de México, su análisis comprende el periodo de tiempo que va de 2005-2016, se sustenta en datos de la ENOE, la metodología empelada por DiNardo, Fortin y Lemieux (1996), y el índice de desigualdad de Theil; los resultados denotan la presencia de desigualdades regionales, que son más bajas en las de mayor apertura comercial, así mismo afirman, que durante el periodo de tiempo analizado la brecha se redujo en todas las zonas.

Rodríguez y German (2021), analizan por medio del método Oaxaca-Blinder el vínculo cíclico entre la brecha salarial por género y el nivel de salarios para el sector manufacturero de México durante el periodo de 1993 a 2017, los datos provienen de la ENEU y la ENOE; los resultados denotan que los salarios y la brecha salarial se caracterizan por una conducta pro cíclica con producción, inversión, exportaciones y costos unitarios.

Rodríguez y Zelinda (2021), tras analizar los efectos de la crisis económica en el mercado laboral femenino de México, y con el uso de datos de la ENEU y la ENOE, para el periodo 1987-2016, la técnica de análisis aplicada es la descomposición salarial, implementada por Juhn, Murphy y Pierce (1993); los resultados muestran la presencia de fragilidad en la absorción de los rasgos y caracterización de los elementos productivos de los hombres y las mujeres, concluyen que la desigualdad salarial se debe a la razón de género, y se caracteriza por un comportamiento contra cíclico.

Castro, Rodríguez y Ramos (2021), buscan analizar el comportamiento de la brecha salarial por género, tomando en cuenta los trabajadores formales e informales, en el periodo de 2005 a 2017 en México. Se aplicó la metodología Oaxaca-Blinder, los resultados confirman que durante ese periodo de tiempo que se estudió, a nivel nacional hubo una disminución de la brecha salarial por género, misma que en esencia está determinada por los trabajadores del sector informal, y al analizarse por estados permitió conocer la existencia de las diferencias regionales.

Kido y Andrade (2022), indagan la brecha salarial por género en México mediante el Modelo Mincer, con el cual se busca conocer cuál es el género que obtiene mayores ingreso, tras el análisis infieren que sí existen diferencias salariales por sexo a favor de los hombres, al rededor del 45% de estas desigualdades se vinculan con la discriminación por sexo.

Para los países latinoamericanos se tiene una amplia gama de estudios sobre el tema, Vallejos (2022), analizó desde un enfoque de género, la relevancia de la inclusión financiera para las micro y pequeñas empresas de Perú; para ello empleó datos de la Encuesta Nacional de Hogares y la estimación de modelos de regresión Probit; los resultados revelan que las mujeres tienen mayor inclusión financiera para las zonas urbanas, pero en zona rural hay una gran necesidad de incentivar la inclusión financiera, siendo estrictamente necesaria la intervención gubernamental a fin de impulsar el conocimiento y acceso a los productos y entidades financieras, dada la presencia de un considerable diferencial en el conocimiento y manejo de estos productos según el género.

Las microfinanzas pueden ser un factor para empoderar a la mujer en todos los ámbitos, no obstante, los créditos que las instituciones microfinancieras ofrecen a las mujeres no tienen impacto positivo en todos los casos; un estudio de caso para India, Nigeria y Bolivia, denota la necesidad de fomentar la participación activa de la mujer dentro de la economía mediante cooperativas, así mismo se requiere que los créditos se acompañen de capacitación en temas empresariales, de tal forma que se propicie un cambio sociocultural, como punto de partida para el empoderamiento femenino, (Pedraza, 2022).

2. Marco teórico

La obra The Economics of Discrimination por Becker (1971), explora por primera vez el término de “gusto por la discriminación” en un entorno laboral, convirtiéndola en toda una teoría económica, la cual habla de que existe una aceptación desfavorable en el empleo de grupos particulares; para Becker, la discriminación parte de la satisfacción por segregar tanto personas, como aquellos factores que las caracterizan, tales como: gustos, valores, o incluso el estatus social. Desde un punto de vista económico, se retoma dicha idea, partiendo del hecho, de que todas las personas que suman en igual magnitud a la generación del producto, pueden se integradas a un grupo, y cada uno representa un factor de producción con diversos grados de productividad, vinculados con características específicas. Es decir, puede ser que los trabajadores minoritarios tengan que “compensar” a los empleadores siendo más productivos en cierto nivel salarial, o bien, aceptando una menor remuneración por exactamente la misma producción que otros.

De acuerdo con David (2003), la formalización de la teoría recae en el siguiente planteamiento:

|

U = pF (Nb + Na) − waNa − wbNb – dNb |

Donde:

a: Grupo mayoritario

b: Grupo minoritario

U: Utilidad máxima

D: Coeficiente de discriminación

P: Nivel de precios

F: Función de producción;

N: Número de trabajadores del grupo correspondiente (a o b)

W: Salario pagado a los miembros de cada grupo

A partir de ello se asume que los empleadores que son prejuiciosos (d > 0) actuarán como si el salario de los miembros del grupo b fuera wb+d, contratando miembros del grupo b, sí wa − wb ≥ d. El número óptimo de trabajadores contratados en cada empresa está determinado por las soluciones a pF’(Na) = wa, pF’(Nb) = wb + d. Es decir, los trabajadores minoritarios deben compensan a los empleadores siendo más productivos con un salario determinado o, aceptando un salario más bajo por una productividad equivalente. Claro que esto genera un incentivo de segregación, por lo que es potencialmente mejor para los trabajadores minoritarios trabajar en negocios propios y de manera similar para los trabajadores mayoritarios, así nadie corre con el costo del “gusto por la discriminación”. Esta teoría, ha sido comparada con la teoría de discriminación estadística planteada por McConnell, Bruce y McPherson, (2003), la cual refiere que se clasifica desde factores y cualidades promedio del grupo al que pertenece una persona, más no desde sus características personales. Entre más heterogéneo sea el grupo, más discrepancias surgirán entre el promedio, mayor será el error y se elevará la posibilidad de discriminación; en esta teoría no hay un “gusto por la discriminación”, más bien, el empleador coloca propiedades de producción al comportamiento promedio, lo que generaría la presencia de una racionalidad que no necesariamente representa una desventaja.

3. Hechos estilizados

El estudio de los salarios como mercancía, ha sido un tema ampliamente discutido en la teoría económica, en la determinación de los salarios influyen elementos que sobrepasan la oferta y demanda del mercado; uno de ellos es la presencia de brechas salariales; la evidencia empírica que hasta ahora se tiene para México incide en que el género es un factor que influye en la determinación de los salarios, siendo las mujeres quienes enfrentan la desventaja que de ello deriva.

Tabla 1

Índice de discriminación salarial de la población ocupada de ١٥ años y más por grupos de ocupación, periodo: 2010-2021

|

Total |

2010 |

2011 |

2012 |

2013 |

2014 |

2015 |

2016 |

2017 |

2018 |

2019 |

2020 |

2021 |

|

-7.3 |

-3.9 |

-4.5 |

-7.0 |

-6.7 |

-5.4 |

-6.7 |

-5.3 |

-7.8 |

-6.6 |

-6.2 |

-2.7 |

|

|

Oficinistas |

-15.6 |

-10.6 |

-12.3 |

-16.5 |

-9.5 |

-11.3 |

-8.5 |

-7.0 |

-14.0 |

-12.5 |

-5.2 |

-5.3 |

|

Operadores de transportes |

-24.2 |

-5.2 |

-39.3 |

-3.9 |

15.0 |

-22.5 |

-15.1 |

17.3 |

-6.2 |

-6.5 |

-21.1 |

-30.2 |

|

Funcionarios y directivos |

-15.6 |

-27.1 |

-9.8 |

-10.4 |

-11.8 |

-5.1 |

-24.9 |

-8.5 |

-12.7 |

-22.4 |

-13.0 |

-28.3 |

|

Industriales, artesanos y ayudantes |

-28.8 |

-25.5 |

-29.9 |

-34.1 |

-30.3 |

-25.8 |

-31.5 |

-27.5 |

-26.6 |

-22.9 |

-23.8 |

-21.4 |

|

Comerciantes |

-20.4 |

-14.9 |

-12.6 |

-17.8 |

-25.9 |

-18.9 |

-17.2 |

-14.6 |

-16.7 |

-16.1 |

-14.4 |

-13.3 |

|

Trabajadores en servicios personales |

4.9 |

10.6 |

9.1 |

11.1 |

14.2 |

12.3 |

12.5 |

15.3 |

11.5 |

15.0 |

12.2 |

8.8 |

|

Profesionales, técnicos y trabajadores del arte |

-17.2 |

-11.1 |

-8.3 |

-9.4 |

-20.1 |

-14.2 |

-20.0 |

-19.5 |

-21.4 |

-19.6 |

-18.0 |

-6.4 |

|

Trabajadores de la educación |

-8.4 |

-3.7 |

-9.5 |

-9.0 |

-6.6 |

-10.2 |

-1.9 |

-11.2 |

-8.9 |

-10.8 |

-14.3 |

-17.6 |

|

Trabajadores en protección y vigilancia |

4.8 |

3.8 |

-12.7 |

-6.7 |

0.3 |

5.9 |

0.3 |

-13.5 |

3.5 |

20.6 |

-3.7 |

-24.6 |

|

Trabajadores agropecuarios |

4.8 |

3.0 |

-3.2 |

-0.5 |

0.2 |

-6.2 |

-2.0 |

5.3 |

-9.0 |

4.1 |

6.9 |

-2.5 |

Nota. Elaboración propia con datos del Instituto Nacional de las mujeres (INMUJERES, 2022).

La tabla 1, muestra el índice de discriminación salarial de la población ocupada de 15 años y más por grupos de ocupación, es decir muestra el cambio en el salario que se requiere para lograr la equidad salarial; el reto más grande se observa en los operadores de transportes, funcionarios y directivos, y trabajadores en protección y vigilancia.

Tabla 2

Tasa de participación en el trabajo no remunerado de la población de 15 años y más por grupos de edad según sexo, periodo: 2010-2021

|

HOMBRES |

2010 |

2011 |

2012 |

2013 |

2014 |

2015 |

2016 |

2017 |

2018 |

2019 |

2020 |

2021 |

|

Total |

58.6 |

59.4 |

61.9 |

64.8 |

64.7 |

63.7 |

65.7 |

65.7 |

66.1 |

66.2 |

67.5 |

72.7 |

|

15-19 años |

66.4 |

66.7 |

70.6 |

73.2 |

72.1 |

72.4 |

75.2 |

74.2 |

75.5 |

74.7 |

73.6 |

76.9 |

|

20-29 años |

60.5 |

61.1 |

63.7 |

67.5 |

66.4 |

65.7 |

67.7 |

69.4 |

69.4 |

68.6 |

70.6 |

76.1 |

|

30-39 años |

60.4 |

61.8 |

63.9 |

66.7 |

67.3 |

65.8 |

67.7 |

66.6 |

67.2 |

67.8 |

69.6 |

73.7 |

|

40-49 años |

54.4 |

54.9 |

57.8 |

60.8 |

61.1 |

60.1 |

62.2 |

61.9 |

61.4 |

62.1 |

64.2 |

69.2 |

|

50-59 años |

52.9 |

53.1 |

56.3 |

58.6 |

58.4 |

57.3 |

59.3 |

60.2 |

60.7 |

61.5 |

62.5 |

68.3 |

|

60 y más años |

54.4 |

56.1 |

57.0 |

60.1 |

61.5 |

59.8 |

61.1 |

61.2 |

62.1 |

62.7 |

64.1 |

72.8 |

|

MUJERES |

2010 |

2011 |

2012 |

2013 |

2014 |

2015 |

2016 |

2017 |

2018 |

2019 |

2020 |

2021 |

|

Total |

96.5 |

96.6 |

96.6 |

96.7 |

96.6 |

96.6 |

96.7 |

96.6 |

96.6 |

96.3 |

95.9 |

95.3 |

|

15-19 años |

94.0 |

94.1 |

93.9 |

94.9 |

94.1 |

93.6 |

94.7 |

94.1 |

94.4 |

93.9 |

93.0 |

92.7 |

|

20-29 años |

96.1 |

96.3 |

96.4 |

96.7 |

96.1 |

96.8 |

96.7 |

96.2 |

96.6 |

96.4 |

95.9 |

95.6 |

|

30-39 años |

98.4 |

98.4 |

98.5 |

98.4 |

98.5 |

98.5 |

98.3 |

98.5 |

98.3 |

98.1 |

98.0 |

96.9 |

|

40-49 años |

98.5 |

98.4 |

98.4 |

98.4 |

98.8 |

98.4 |

98.5 |

98.5 |

98.5 |

98.6 |

98.2 |

96.8 |

|

50-59 años |

98.2 |

98.4 |

98.3 |

98.2 |

98.5 |

98.5 |

98.3 |

98.4 |

98.6 |

98.4 |

98.1 |

96.4 |

|

60 y más años |

93.1 |

93.3 |

92.9 |

92.5 |

92.8 |

93.2 |

92.8 |

93.0 |

92.5 |

91.9 |

91.5 |

92.5 |

Nota. Elaboración propia con datos de INMUJERES (2022).

La tabla 2, contiene un comparativo de la evolución de la tasa de participación en el trabajo no remunerado de la población de 15 años y más por grupos de edad, siendo para el último año en promedio 22.35% mayor para las mujeres, (ver tabla 2). La tabla 3, presenta el promedio de horas semanales de trabajo remunerado y no remunerado de la población de 15 años y más por grupos de edad según sexo, para el periodo de estudio, en el año 2021, en promedio los hombre trabajaron 53.98 horas y las mujeres 58.82 horas por semana, es decir 4.84 horas más de trabajo (ver tabla 3).

De acuerdo con los datos de IMUJERES, la BSG para el periodo de estudio fue en promedio del 0.86%, favoreciendo a las mujeres en 2011 y 2021, para afirmar que la BSG ya no es un problema, es necesario observar la evolución de este indicador, pues el cambio puede derivar de aspectos coyunturales, por ejemplo, los ciclos financieros, tal es el hecho de que tras la pandemia por COVID-19 los salarios en todo el mundo bajaron (ver tabla 4).

Tabla 3

Promedio de horas semanales de trabajo remunerado y no remunerado de la población de 15 años y más por grupos de edad según sexo, periodo: 2010-2021

|

HOMBRES |

2010 |

2011 |

2012 |

2013 |

2014 |

2015 |

2016 |

2017 |

2018 |

2019 |

2020 |

2021 |

|

Total |

55.15 |

55.72 |

55.25 |

54.23 |

54.02 |

54.24 |

53.49 |

54.56 |

53.93 |

53.98 |

53.62 |

54.83 |

|

15-19 años |

49.46 |

50.82 |

49.38 |

48.33 |

48.7 |

49.01 |

47.28 |

49.55 |

48.71 |

49.07 |

48.54 |

50.91 |

|

20-29 años |

56.33 |

56.53 |

56.17 |

55.52 |

55.17 |

55.57 |

55.08 |

55.7 |

55.07 |

54.61 |

54.09 |

55.35 |

|

30-39 años |

57.72 |

58.71 |

58.3 |

56.75 |

56.75 |

56.8 |

55.88 |

56.8 |

56.39 |

56.4 |

56.23 |

56.71 |

|

40-49 años |

56.07 |

55.8 |

55.54 |

55.07 |

54.74 |

55.47 |

54.18 |

55.77 |

54.7 |

54.9 |

54.7 |

55 |

|

50-59 años |

52.88 |

53.83 |

53.42 |

52.9 |

52.17 |

52.33 |

52.29 |

53.03 |

52.83 |

53.48 |

52.63 |

55.03 |

|

60 y más años |

49.38 |

50.23 |

49.76 |

47.17 |

47.45 |

46.76 |

46.62 |

48.1 |

48.09 |

48.04 |

48.29 |

50.07 |

|

MUJERES |

2010 |

2011 |

2012 |

2013 |

2014 |

2015 |

2016 |

2017 |

2018 |

2019 |

2020 |

2021 |

|

Total |

65.68 |

66.34 |

66.12 |

64.12 |

63.57 |

63.1 |

62.6 |

62.76 |

61.87 |

61.75 |

61.44 |

60.78 |

|

15-19 años |

58.59 |

59.38 |

58 |

56.17 |

55.7 |

56.46 |

54.08 |

56.73 |

55.14 |

54.97 |

54.46 |

53.27 |

|

20-29 años |

66.57 |

67.04 |

67.31 |

65.41 |

64.81 |

63.98 |

64.15 |

64.64 |

63.3 |

62.71 |

62.67 |

61.36 |

|

30-39 años |

69.57 |

70.4 |

70.39 |

67.51 |

67.6 |

67.12 |

66.37 |

65.97 |

65.05 |

65.67 |

64.72 |

65.5 |

|

40-49 años |

65.72 |

66.15 |

66.07 |

64.59 |

63.7 |

63.24 |

62.69 |

63.07 |

62.45 |

62 |

62 |

60.45 |

|

50-59 años |

62.84 |

63.5 |

63.31 |

61.15 |

60.36 |

60.14 |

60.24 |

59.82 |

59.54 |

59.51 |

59.61 |

58.11 |

|

60 y más años |

58.16 |

59.48 |

58.13 |

57.06 |

55.53 |

55.53 |

54.15 |

54.83 |

54.19 |

54.55 |

54.41 |

52.32 |

Nota. Elaboración propia con datos de INMUJERES (2022).

Tabla 4

Ingreso promedio por hora trabajada de la población ocupada de 15 años y más según sexo y BSG, periodo: 2010-2021

|

|

2010 |

2011 |

2012 |

2013 |

2014 |

2015 |

2016 |

2017 |

2018 |

2019 |

2020 |

2021 |

|

HOMBRES |

29.49 |

28.99 |

30.08 |

31.98 |

31.63 |

32.22 |

33.97 |

34.64 |

36.79 |

38.73 |

42.01 |

45.36 |

|

MUJERES |

28.38 |

29.33 |

30.11 |

31.33 |

30.93 |

31.67 |

33.38 |

34.62 |

35.86 |

37.79 |

41.79 |

47.77 |

|

BSG |

3.76 |

-1.17 |

-0.10 |

2.03 |

2.21 |

1.71 |

1.74 |

0.06 |

2.53 |

2.43 |

0.52 |

-5.31 |

Nota. Sistema de Cuentas Nacionales de México, INEGI (2022).

Tabla 5

Estimación de la contribución de las mujeres al PIB por el valor económico del trabajo no remunerado que realizan en los hogares, periodo: 2010-2021

|

|

2010 |

2011 |

2012 |

2013 |

2014 |

2015 |

2016 |

2017 |

2018 |

2019 |

2020 |

|

% DE CONTRIBUCIÓN |

16 |

16.3 |

16.5 |

17.4 |

18 |

18 |

17.5 |

17.5 |

17.7 |

16.8 |

20.2 |

Nota. Sistema de Cuentas Nacionales de México, INEGI (2022).

Como complemento del análisis, la tabla 5 muestra la evolución de la contribución de las mujeres al Producto Interno Bruto (PIB) por el valor económico del trabajo no remunerado que realizan en los hogares, el cual con el paso de los años se ha incrementado, en 2010 fue del 16% y en 2021 representó el 20.2%. El trabajo no remunerado en hogares, incluye el cuidado proporcionado a personas que integran tanto el hogar propio, como hogares ajenos, pero bajo la modalidad de trabajo voluntario y no remunerado; para determinar su valor, se toman en cuenta la estimación a costo de reemplazo híbrido1 y el PIB a precios de mercado; así mismo, se contemplan los estándares estadísticos internacionales del Sistema de Cuentas Nacionales 2008 de las Naciones Unidas.

Tabla 6

Población en pobreza extrema por tipo de localidad, grupos de edad y sexo, año 2020

|

|

HOMBRES |

MUJERES |

|

TOTAL |

5,245,917 |

5,547,070 |

|

Menores de 20 años |

2,175,575 |

2,190,494 |

|

20-34 años |

1,111,732 |

1,265,124 |

|

35-49 años |

932,277 |

996,984 |

|

50-64 años |

640,217 |

688,398 |

|

65 y más años |

386,116 |

406,070 |

|

LOCALIDAD RURAL |

2,381,127 |

2,497,772 |

|

Menores de 20 años |

1,044,860 |

1,048,771 |

|

20-34 años |

457,984 |

554,424 |

|

35-49 años |

419,676 |

430,262 |

|

50-64 años |

275,004 |

293,566 |

|

65 y más años |

183,603 |

170,749 |

|

LOCALIDAD URBANA |

2,864,790 |

3,049,298 |

|

Menores de 20 años |

1,130,715 |

1,141,723 |

|

20-34 años |

653,748 |

710,700 |

|

35-49 años |

512,601 |

566,722 |

|

50-64 años |

365,213 |

394,832 |

|

65 y más años |

202,513 |

235,321 |

Nota. Elaboración propia con datos del Consejo Nacional de Evaluación de la Política de Desarrollo Social, (CONEVAL, 2022).

Otro indicador que denota los efectos de la BSG es la pobreza, la tabla 6 contiene la cantidad de hombres y mujeres en situación de pobreza extrema para el año 2020, en general existen 5.07% más mujeres en situación de pobreza extrema que hombres, la situación es peor en localidades urbanas, y el estrato de más afectado son las mujeres menores de 20 años, (ver tabla 6).

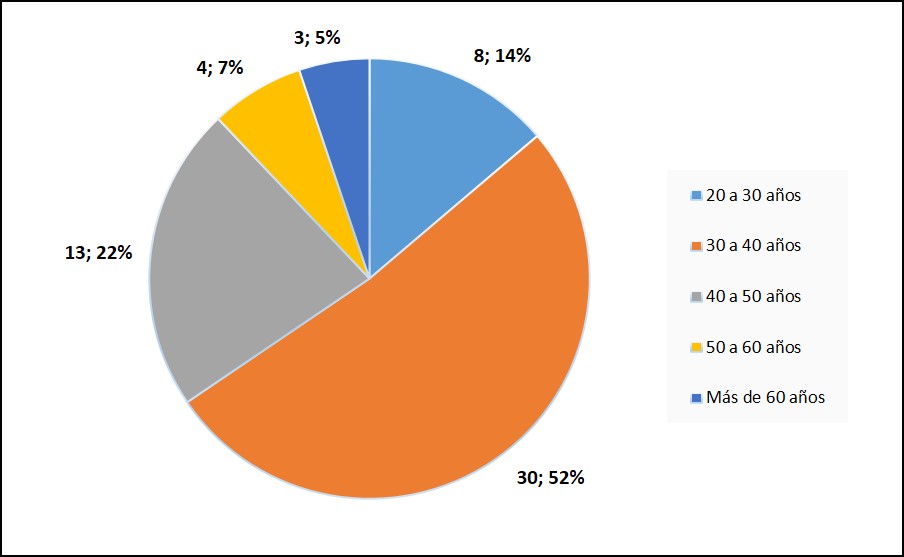

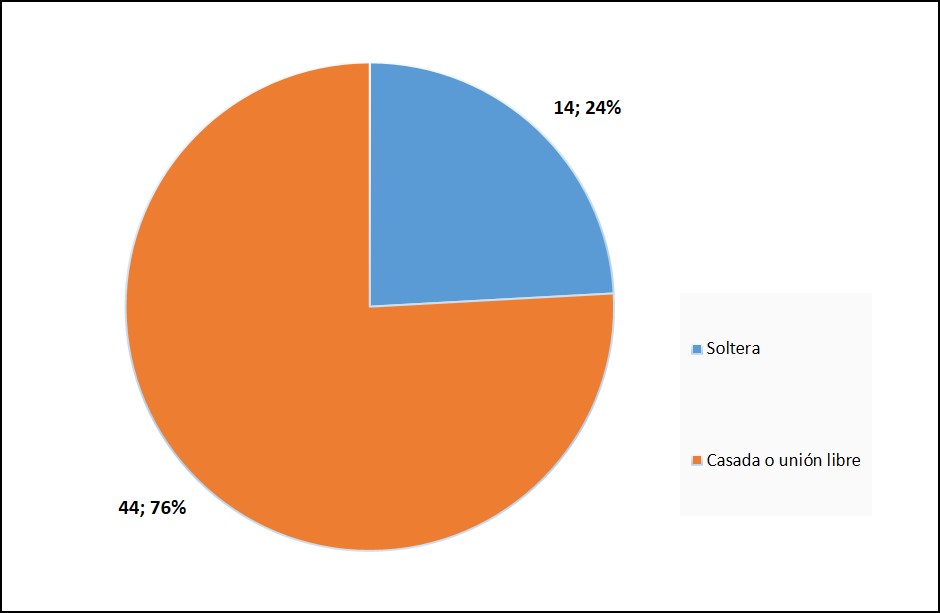

La obtención de información estadística sobre la evolución de las microfinanzas no es tarea sencilla; ProDesarrollo, Finanzas y Microempresa, A.C. elabora un reporte denominado “Benchmarking de las microfinanzas en México: Un informe del sector”, no obstante son datos muy generales, por ello se tomó la decisión de aplicar una encuesta a mujeres clientas de instituciones micro financieras, en un lapso de un mes se logró captar la información de 58 mujeres del municipio de Tizayuca, Hgo., la encuesta buscó identificar los elementos socioeconómicos más relevantes, así como factores que permiten caracterizar su nivel de ingresos y su vínculo con las microfinanzas. A continuación se sintetizan los resultados obtenidos en la encuesta, la gráfica 1, muestra la edad, la mayoría de ellas tienen una edad entre 30-40-50 años, siendo estos los rangos de edad con mayor porcentaje; 52% y 22% respectivamente. La gráfica 2 revela que el 76% de las mujeres encuestadas son casadas o viven en unión libre, siendo las mujeres con un estado civil de solteras, la minoría (24%).

Gráfica 1

Edad de mujeres encuestadas

Nota. Elaboración propia, con datos obtenidos de la encuesta aplicada.

Gráfica 2

Estado civil de mujeres encuestadas

Nota. Elaboración propia, con datos obtenidos de la encuesta aplicada.

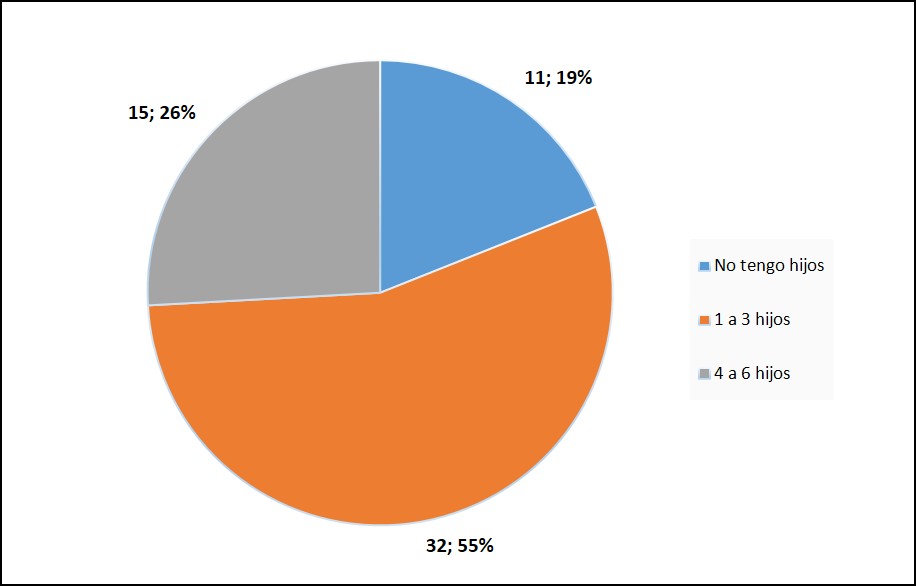

Gráfica 3

Cantidad de hijos de mujeres encuestadas

Nota. Elaboración propia, con datos obtenidos de la encuesta aplicada.

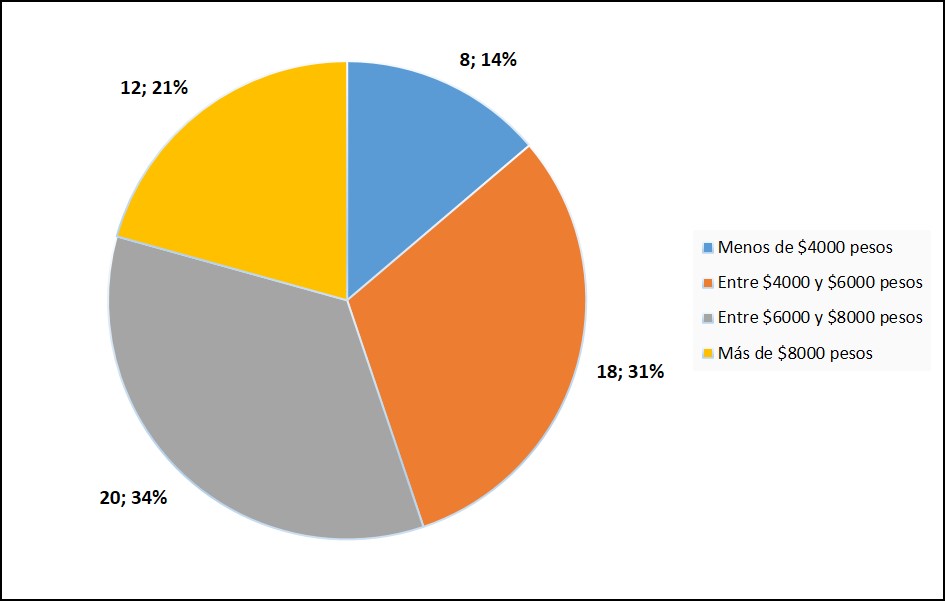

Gráfica 4

Ingreso

Nota. Elaboración propia, con datos obtenidos de la encuesta aplicada.

La encuesta arrojó que un poco más de la mitad de las mujeres encuestadas tienen de 1 a 3 hijos, el 26% de las mujeres tienen de 2 a 6 hijos y tan sólo el ١٩٪ no tiene hijos (ver gráfica 3); en lo que respecta a los niveles de ingreso, el rango entre $6000 y $8000 representó el 34% de los resultados, y únicamente el 14% de mujeres encuestadas tiene ingresos menores a $4000 pesos; hecho que puede ser interpretado como un dato positivo, pues es muy probable que la mayoría de las mujeres que obtienen créditos puedan pagarlos gracias a sus ingresos no tan bajos (ver gráfica 5).

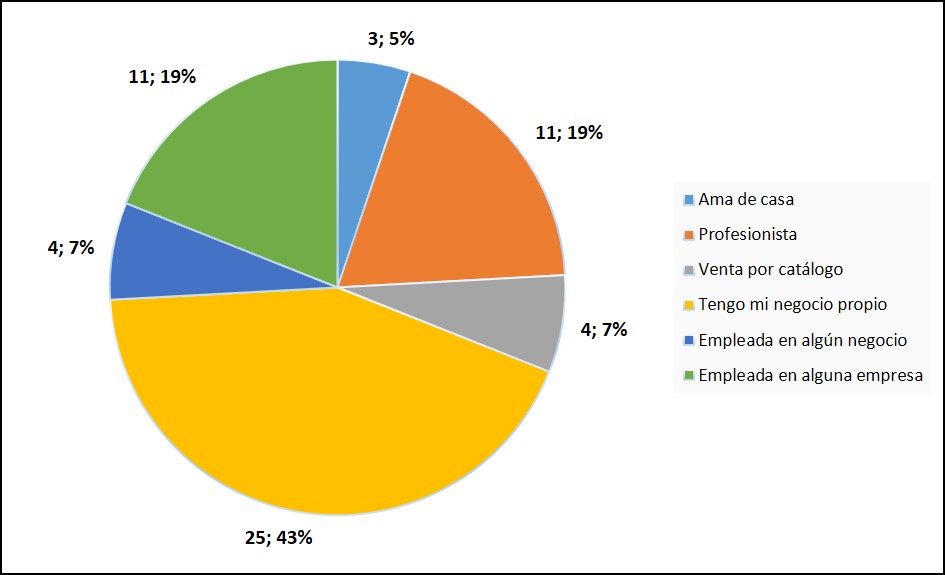

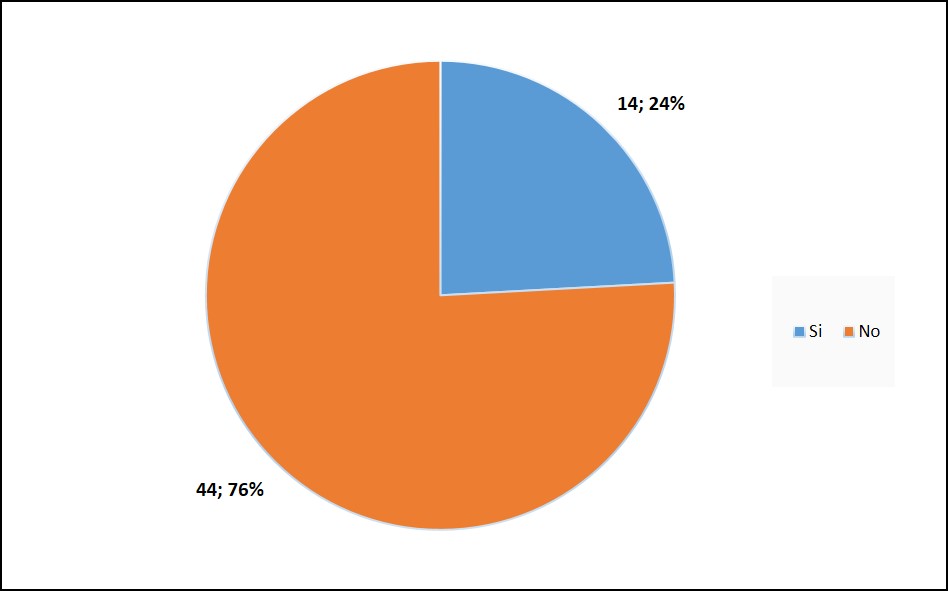

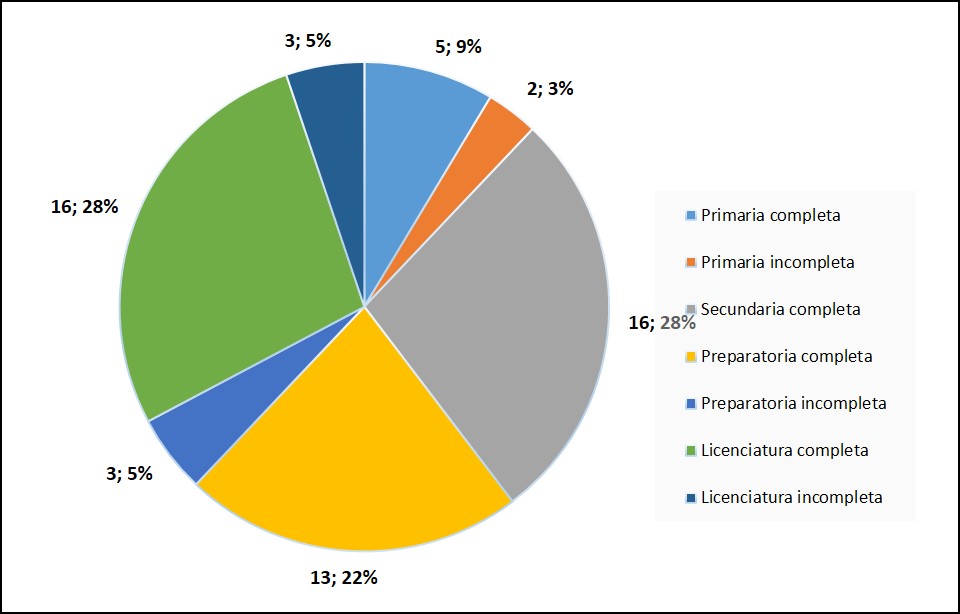

La ocupación (ver gráfica 5), es una variable importante, porque es la fuente de la cual proviene el ingreso de las mujeres, de un total de 58 encuestadas, se identificó que 25 tienen negocio propio (43%), los porcentajes restantes representan a mujeres profesionistas, amas de casa, empleadas y vendedoras por catálogo; en consecuencia, el 76% de las mujeres encuestadas no cuentan con ningún tipo de seguridad social (ver gráfica 6). Otro de los determinantes del salario es el nivel de estudios, la mayoría cuentan con secundaria, preparatoria y licenciatura completa; tan solo el 15.2% de las clientas de servicios financieros de microcréditos tienen un nivel de estudios inconcluso (ver gráfica 7).

Gráfica 5

Ocupación

Nota. Elaboración propia, con datos obtenidos de la encuesta aplicada.

Gráfica 6

Cuenta con seguro médico de IMSS o ISSSTE

Nota. Elaboración propia, con datos obtenido de la encuesta aplicada.

Gráfica 7

Nivel de estudios

Nota. Elaboración propia, con datos obtenido de la encuesta aplicada.

Gráfica 8

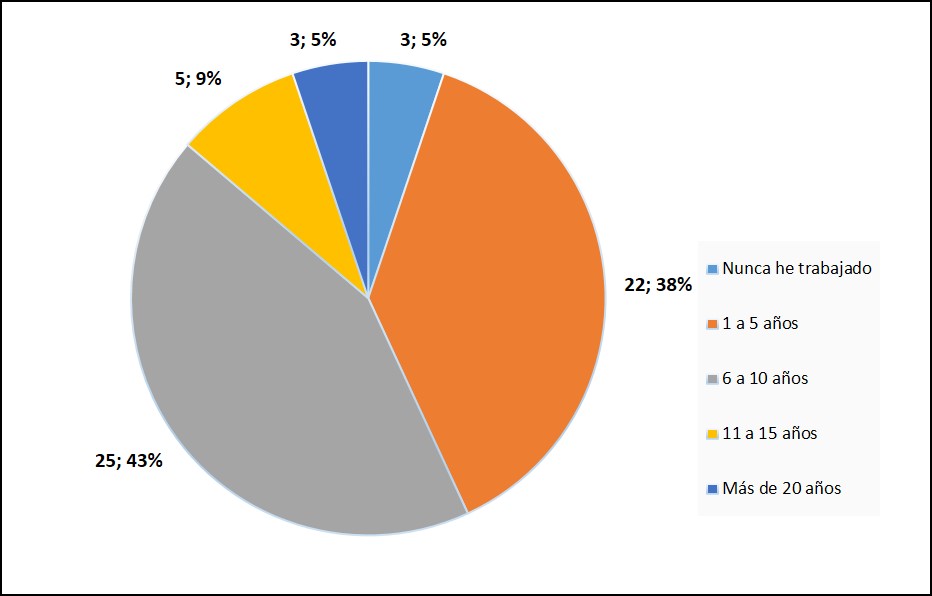

Años de experiencia laboral

Nota. Elaboración propia, con datos obtenido de la encuesta aplicada.

Gráfica 9

Cantidad de créditos solicitados

Nota. Elaboración propia, con datos obtenido de la encuesta aplicada.

Los años de experiencia laboral arrojan datos interesantes, únicamente 3 de ellas nunca han tenido un empleo, el 43% cuentan con experiencia profesional de hasta 10 años (ver gráfica 8).

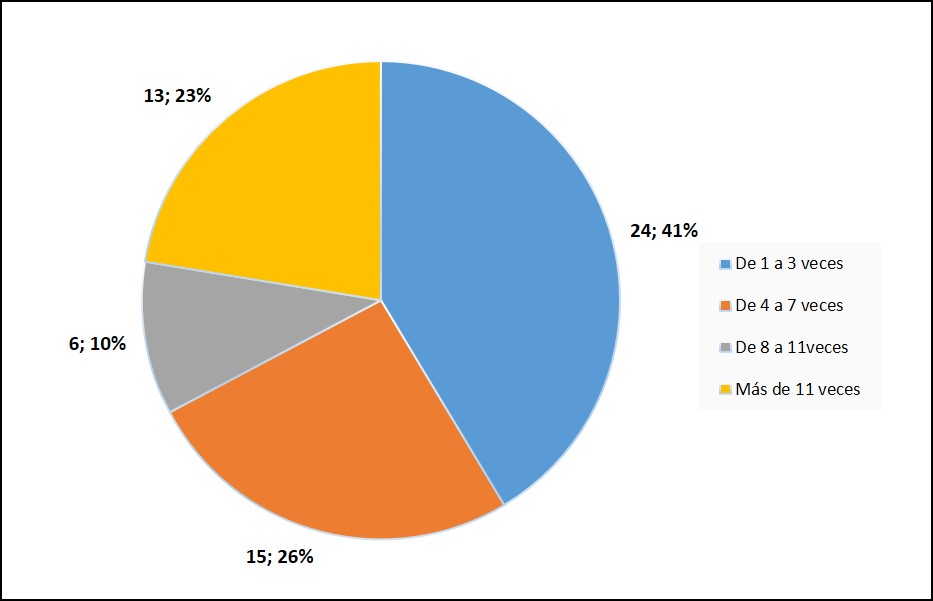

Un suceso importante, es que el uso de microcréditos por parte de las mujeres, se convierte en algo usual, 24 de las 58 mujeres encuestadas han solicitado créditos en instituciones micro financieras de 1 a 3 veces, representando a la mayoría con 41% del rubro, y el 23% de ellas han hecho uso de esta herramienta más de 11 veces (ver gráfica 9).

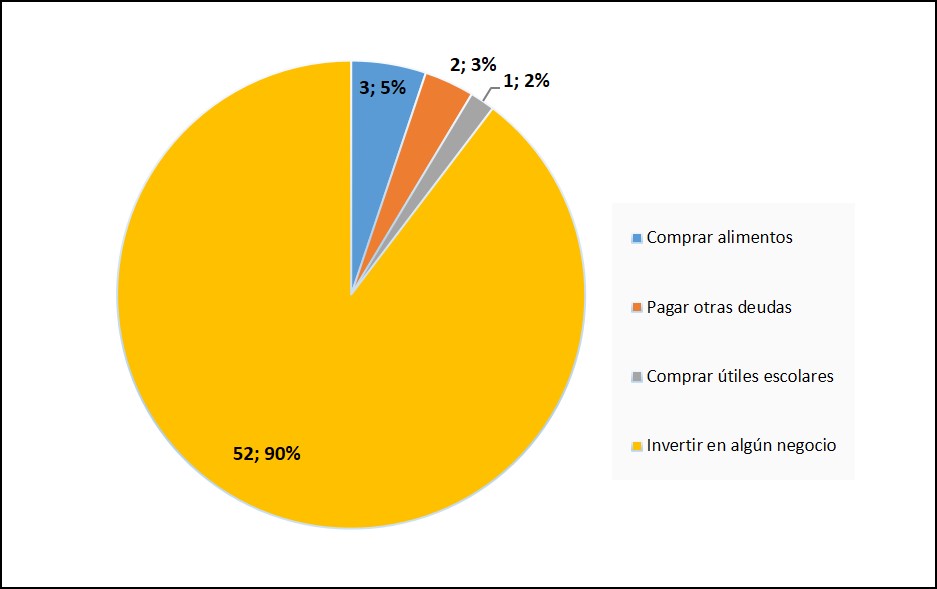

El 90% de las mujeres que han solicitado un microcrédito, ha sido con la finalidad de invertir en algún negocio, esto significa que el dinero está en movimiento y muy probablemente puedan pagarlo con mayor facilidad, el resto lo ha utilizado para comprar alimentos, útiles escolares o incluso para pagar otras deudas (ver gráfica 10).

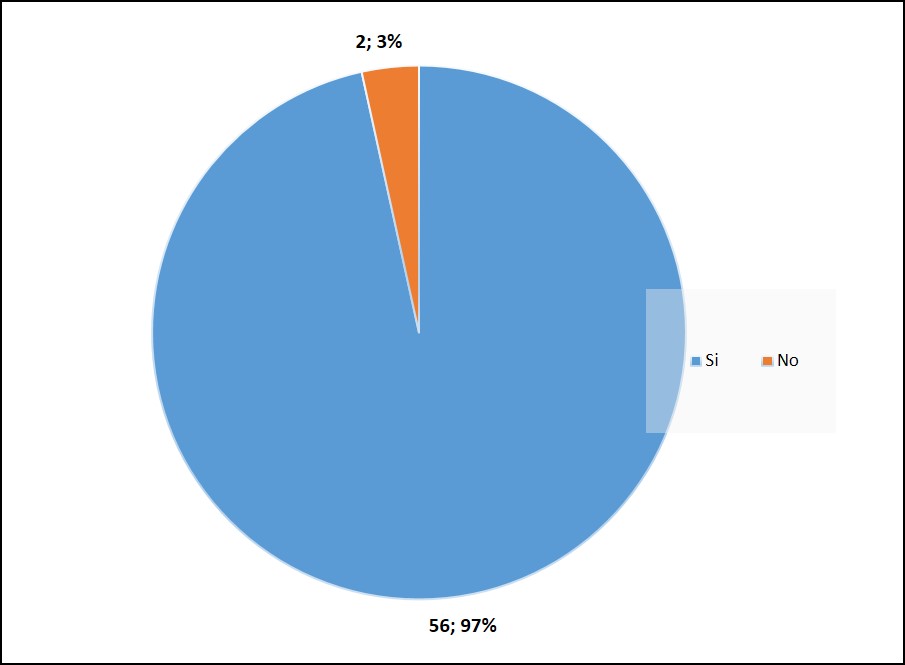

La última pregunta de la encuesta, exploraba el sentir de las mujeres respecto a la utilidad de los microcréditos para mejorar su calidad de vida, el 97% de ellas afirman que este producto financiero h mejorado la calidad de vida de ellas y de sus familias, únicamente 2 mujeres no consideran esto un elemento relevante (ver gráfica 11).

Gráfica 10

Usos principales de los microcréditos

Nota. Elaboración propia, con datos obtenido de la encuesta aplicada.

Gráfica 11

Mejora en la calidad de vida de las mujeres que solicitan microcréditos

Nota. Elaboración propia, con datos obtenido de la encuesta aplicada.

4. Modelo econométrico

Con el uso de los datos, se emplearán regresiones de tipo mínimos cuadrados ordinarios y modelos probabilísticos, el objetivo del análisis estadístico y econométrico es robustecer la hipótesis de los efectos que tiene el uso de los microcréditos en el bienestar de las mujeres y sus familias. En el primer parte se realiza una descripción con indicadores estadísticos para un conocimiento más detallado de las observaciones, para posteriormente realizar regresiones de tipo lineal y probabilística que permitan tener un acercamiento a la relación entre variables. Las variables para emplear en el modelo econométrico de tipo Ordinary Least Squares (OLS), logit y probit se describen a continuación en el cuadro 1, se presentan sus estadísticos descriptivos de la misma.

Tabla 7

Estadísticos descriptivos de las variables de estudio

|

Variables |

Media |

Máximo |

Mínimo |

Desviación Estándar |

Sesgo |

Curtosis |

|

Casada |

0.758 |

1 |

0 |

0.431 |

-1.208 |

2.461 |

|

Edad |

38.79 |

65 |

25 |

9.881 |

0.944 |

3.756 |

|

Número de Hijos |

2.396 |

5 |

0 |

1.726 |

0.382 |

2.115 |

|

Ingreso |

$7,206.89 |

$19,000 |

$3,000 |

3874.15 |

1.498 |

4.662 |

|

Cuenta con negocio |

0.500 |

1 |

0 |

0.504 |

0 |

1 |

|

Es empleada |

0.2686 |

1 |

0 |

0.441 |

1.102 |

2.215 |

|

Profesionista |

0.1896 |

1 |

0 |

0.395 |

1.583 |

3.506 |

|

Ama de casa |

0.0517 |

1 |

0 |

0.223 |

4.048 |

17.387 |

|

Seguridad social |

0.241 |

1 |

0 |

0.431 |

1.208 |

2.461 |

|

Años de estudio |

11.775 |

17 |

3 |

3.992 |

-0.089 |

2.140 |

|

Años de experiencia |

8.534 |

20 |

0 |

4.492 |

0.608 |

3.507 |

|

Solicitudes de crédito |

6.034 |

14 |

2 |

4.352 |

0.582 |

1.725 |

|

Subsistencia |

0.0689 |

1 |

0 |

0.255 |

3.402 |

12.57 |

|

Pago de deudas |

0.0344 |

1 |

0 |

0.184 |

5.102 |

27.03 |

|

Inversión |

0.8965 |

1 |

0 |

0.307 |

-2.604 |

7.782 |

|

Ha sido útil el crédito |

0.982 |

1 |

0 |

0.131 |

-7.417 |

56.017 |

Nota: Elaboración propia con datos de encuesta aplicada.

4.1. Definición y consideraciones de variables

Casada: Define el estado civil de la mujer, valor 1 si es casada y valor 0 si se encuentra en otra situación. El 75.80 % de las mujeres de la muestra son casadas.

- Edad: Años de la entrevistada. El promedio de edad es 38.79 años, con observaciones de edad de hasta 65 años.

- Hijos: Número de hijos. El promedio de hijos es de 2.39, habiendo personas que tienen hasta 5 hijos, algunas sin observaciones.

- Ingreso: Pesos mexicanos de ingreso de la persona entrevistada. En caso de proporcionar el número 0, se trata de una persona que no cuenta con un ingreso. El promedio de ingreso es de $7,206.89 pesos mexicanos, con ingresos altos que llegan hasta $19,000.00.

- Ocupación: Describe con valor 1 la ocupación y 0 las otras opciones, las opciones disponibles son: ama de casa, profesionista, empleada y tenencia de negocio. Se observa que el 50% de las observaciones cuentan con un negocio, 26.86% son empleadas, el 18.96% son profesionistas y 5.17% son amas de casa.

- Seguridad social: Tenencia o no de seguridad social, ya sea por IMSS, ISSSTE o cualquier otro sistema de seguridad social, en caso de tenerlo el valor será 1, caso contrario igual a 0; lamentablemente solo el 24.1% de las mujeres entrevistadas.

- Años de estudio: Años de realización de estudios, se toma como referencia el nivel primaria (6 años), secundaria (3 años), preparatoria (3 años) y universidad (5años). El promedio de escolaridad de la muestra es de 11.77 años, prácticamente la preparatoria terminada.

- Años de experiencia: Años de experiencia que contesta la mujer, en caso de que sea 0 la respuesta se trata de una persona que no ha laborado. En promedio se tienen 8.53 años de experiencia, habiendo observaciones de personas con máximo de 20 años.

- Número de solicitudes: Número total de solicitudes de crédito realizadas, en caso de que el valor numérico sea igual a 0, se trata de una persona que no ha contratado créditos. En promedio han realizado 6.03 solicitudes de crédito, habiendo personas que han realizado hasta 14 solicitudes de crédito.

- Uso de crédito: Se selecciona una de las opciones con valor 1, las demás con valor 0, se refiere al uso del crédito, las opciones son: inversión, pago de otras deudas y gastos de subsistencia. El 89.65% le ha dado un uso para algún proyecto de inversión, el 3.44% para el pago de deudas y el restante 6.89 % para gastos de subsistencia.

- Ha sido útil el crédito: Pregunta dicótoma si el o los créditos solicitados han sido de utilidad. 1= en caso de haber sido de utilidad y 0= si no lo ha sido. El 998.2% de las observaciones refiere le ha sido de utilidad el crédito.

4.2. Modelo econométrico de mínimos cuadrados ordinarios lineal y probabilístico

Posterior a la explicación descriptiva de las variables a emplear, a continuación, se abordan cuestiones conceptuales referentes a la metodología, en específico del modelo probabilístico logit, probit y mínimos cuadrados ordinarios.

El modelo logit obedece a la siguiente especificación:

|

$$ P\left ( y=1| x \right )\Lambda \left ( \beta _{0}+\beta _{1}x_{1}+...+\beta _{k}X_{k} \right ) $$ |

|

$$ V(z)=\frac{\mathrm{exp}(z)}{1+\mathrm{exp}(z)} $$ |

Tal como se observa en la ecuación, el valor resultado de la regresión es un valor dicotómico (probabilidad) fundamentado en una distribución logarítmica de los estimadores. El modelo probit, por su parte, se expresa:

|

$$ P(y=1| x)=\Phi (\beta _{0}+\beta _{1}x_{1}+...+\beta _{k}X_{k}) $$ |

|

$$ \Phi (z)=\int_{-\infty }^{z}\left ( \frac{1}{2\pi } \right )^{\frac{1}{2}}\; \; \mathrm{exp}\left\{\frac{-u^{2}}{2} \right\}du $$ |

Nótese que similar a la estimación logit, la respuesta de la estimación se trata de una respuesta dicotómica que especifica una probabilidad que se expresa en un valor entre 0 y 1, no obstante, la distribución de los estimadores se basa en la asociación de una distribución probabilística normal de los datos, en la cual los valores de dispersión en los datos y por ende, en los estimadores implican un componente probabilístico. Finalizando, el modelo de OLS (Ordinary Least Squares) Mínimos cuadrados ordinarios obedece a la siguiente especificación:

|

$$ y=\beta _0+\beta _1x_1+...+\beta _kX_k+e $$ |

En términos gráficos es posible especificar las diferencias entre los tres tipos de estimadores, siendo las principales que el método de mínimos cuadrados es lineal (se sale del rango entre 0 y 1) a diferencia de los modelos probabilísticos que sin asíncronos con los calores extremos de 0 y 1. Los efectos marginales del comportamiento de las variables son decrecientes.

Dadas las condiciones de los tres tipos de modelaciones; a continuación, se presentan los resultados de dos tipos de especificaciones, en la primera se establecen los valores de estimadores para obtener la probabilidad de incurrir en un riesgo alto de afectaciones. A continuación, se expresan estimaciones bajo diferentes especificaciones, las tres muestran componentes estadísticamente significativos. La tabla 8, expresa los resultados de estimaciones, niveles de significancia estadística, niveles de ajuste de R2 y niveles de aceptación dadas las condiciones P=1 y P=0. Nótese que dado que es un modelo no probabilístico los valores extremos son muy distantes del cero y uno, así como el coeficiente de determinación es bajo. Dicha condición se mejora en las futuras estimaciones probabilísticas; es importante aclarar que la selección de variables no tiene como base algún principio teórico; así mismo, la tabla 8 expresa los valores de las estimaciones en niveles, la cual es de tipo OLS, significa que los valores de la variable dependiente son valores que muy probablemente están fuera del rango de 0-1 (situación que ocurre con los modelos probit y logit). Los tres pares de columnas establecen el comportamiento de las estimaciones estimando el ingreso de una persona en función de diversos grupos de variables. No se emplea la totalidad de las variables en un solo modelo dado que de hacerse así la parsimonia del modelo se ve afectada. La primera columna o estimación se realiza conforme a la explicación de criterios personales de la entrevistada. Para en la segunda columna realizarse conforme a las ocupaciones; al final se hace la estimación conforme al uso que le da a los créditos.

Tabla 8

Resultado de las estimaciones

|

Variable |

Ingreso |

Variable |

Ingreso |

Variable |

Ingreso |

|

C |

-3042.484 |

C |

5000* |

C |

5687.79* |

|

Casada |

2,630.646** |

Negocio |

2,482.75 |

Subsistencia |

-140.25* |

|

Edad |

65.528 |

Profesionista |

3,363.63*** |

Inversión |

4,019.86*** |

|

Años de estudio |

477.262* |

Empleada |

1,266.667 |

Pago de deuda |

-4,160.12* |

|

Años de experiencia |

43.339 |

No. de solicitudes |

-343.89* |

||

|

Hijos |

-116.1567 |

||||

|

R2 |

0.3157 |

R2 |

0.0523 |

R2 |

0.2091 |

Nota. Elaboración propia en Stata12; nivel de significancia: *=99%, **=95% y ***=90%.

Si bien, la R2 no es del todo alta ( dado que en los modelos probit y logit es algo común), las primeras estimaciones refieren algunas características importantes, si bien en todas no se cuenta con niveles de significancia arriba del 90, se emplean las variables por ser de índole complementario, es decir, en cuanto a ocupaciones se muestran las opciones y posibilidades completas de las mujeres ( negocio, profesionistas y empleadas) lo importante se destaca en que el ser profesionista, es realmente significativo como medida de aumento en el ingreso, siendo las otras dos, no necesariamente significativas ni predominantes.

Tal como se puede observar el ingreso de las mujeres se puede explicar por variables que tienen implicaciones en el uso de crédito. En la primer sección se observan los perfiles de las solicitantes de crédito es de notarse que los años de estudio, experiencia y edad tienen un impacto positivo en el ingreso. Por su lado, las mujeres que son profesionistas, a diferencia de las amas de casa tienen un ingreso hasta de más de 3000 superior, nótese que las profesionistas y emprendedoras de negocios expresan un ingreso más alto.

Por su parte, las emprendedoras que emplean el dinero de los créditos en inversión son las que aumentan su nivel de ingreso, en cambio sí se emplean para pago de deudas o subsistencia disminuye su ingreso, el porqué de la importancia del uso del crédito para fines productivos. En cuanto al número de solicitudes se expresa que conforme aumenta el número de las mismas el ingreso disminuye, destacar que se refiere al uso racional del crédito. Ahora bien, se realiza un modelo de tipo probabilístico de tipo probit y logit, en el cual se hace la especificación de la siguiente forma. A diferencia de los expresados en la tabla 8, se muestran coeficientes de determinación más altos, los cuales hacen más robusto al modelo, aunado de que por tratarse de un modelo probabilístico, ambos en comparación con el modelo de mínimos cuadrados expresado anteriormente expresan datos más asíncronos con los valores 0 y 1 (dado que son probabilísticos).

El modelo expresado en la tabla 9, tiene una especificación diferente al expresado anteriormente, En principio, la variable dependiente consiste en la probabilidad del uso de crédito en inversión (valor entre 0 y 1) dadas algunas condiciones, es importante destacar que la naturaleza de dichos estimadores no es estática (el valor del estimador depende del valor de la variable) conforme los valores de las variables dependientes se acercan a valores extremos el estimador se vuelve cada vez más pequeño, su efecto marginal se vuelve más tenue.

Tabla 9

Resultados de la estimación del modelo probabilístico

|

Variable |

Probit |

Probit |

|

Uso en inversión |

--- |

--- |

|

C |

-13.1134*** |

-23.129 |

|

Nivel de estudios |

0.7241*** |

1.316*** |

|

Años de experiencia |

0.2425** |

0.4865** |

|

Número de hijos |

0.0910 |

0.2149 |

|

Edad |

0.0768 |

0.0919 |

|

Ingreso |

0.00025* |

0.0012** |

|

R2 |

0.5373 |

0.5654 |

Nota. Elaboración propia en Stata12; nivel de significancia: *=99%, **=95% y ***=90%.

Nótese que a diferencia de las estimaciones de la tabla 8, en la tabla 9 se busca encontrar la probabilidad de uso de crédito para negocios. La importancia de su implementación en dos partes consiste en la siguiente:

1.- Para entender el impacto que el manejo de las microfinanzas tiene en el ingreso, es importante en primer parte determinar (tabla 8) la importancia que tienen algunas variables como el uso de créditos, cuestiones personales, niveles de educación, etc en el aumento del ingreso. Para en una segunda parte determinar cuáles son las características que aumentan la probabilidad del uso productivo de los créditos.

2.- Importante destacar que el ingreso, nivel de estudios y años de experiencia en los micro negocios, inciden en el uso productivo de los recursos (aumentan su probabilidad); para que el uso productivo de los recursos incida a su vez en un aumento del ingreso y así reducir la brecha de ingreso.

Tal como se observa, la dependencia a estimar es la probabilidad de hacer el uso productivo en inversión por parte del uso de créditos, impacta más el nivel de estudios y experiencia, ante lo cual es importante considerar dichas cuestiones para poder hacer un uso productivo del crédito para poder a su vez incrementar su ingreso. Las estimaciones de tipo logit y probit, ambas probabilísticas son coincidentes en las estimaciones y prácticamente en los niveles de significancia. Dado que se trata de un modelo probabilístico, las estimaciones no son de tipo lineal, es decir los parámetros y sus efectos marginales cambian conforme el comportamiento de las variables.

Los efectos marginales expresan el impacto adicional (diferente al de los estimadores) dado un nivel promedio de las variables independientes; nótese que conforme el valor de las variables independientes incrementa, los efectos marginales pueden ser cada vez menores En la tabla 4 se expresan los valores de efectos marginales:

Tabla 10

Efectos Marginales modelos Logit

|

Variable |

MFx Logit |

|

Estudios |

0.000922 |

|

Experiencia |

0.000341 |

|

Hijos |

0.0000151 |

|

Edad |

0.0000645 |

|

Ingreso |

0.0000871 |

Nota. Elaboración propia con regresión en STATA12.

Tal como se observa los efectos marginales, a diferencia de los estimadores (expresados en la tabla 10) disminuyen de valor; no obstante, el signo de estos sigue correspondiendo y siendo contundente con los resultados, situación que solo robustece el análisis. Los efectos marginales pueden ser empleados para cada condición particular de cualquiera de las variables, en el entendido que se trata de una estimación probabilística, en la que los estimadores no son estáticos. Nótese que los valores son demasiado pequeños debido al acercamiento a cero de dichos parámetros para que los efectos marginales no proporcionen y sobrepasen los niveles entre 0 y 1 de probabilidad.

La tabla 10, expresa efectos marginales, los cuales claramente en modelos probabilísticos no son estáticos (se vuelven más tenues en valores extremos de variables independientes). El uso de las microfinanzas puede ser un camino hacia la disminución de la brecha salarial. Lo anterior teniendo en conjunción los resultados de ambos modelos, OLS y probabilísticos, teniendo como principales premisas las siguientes:

*Mayores años de experiencia, estudios, uso productivo de los créditos y ser profesionista incide en mayores niveles de ingreso. A su vez se aumenta la probabilidad del uso de recursos para fines productivos (de inversión) en personas que tienen más años de experiencia y estudios. La principal premisa del presente documento establece que es importante sí el uso productivo de recursos y aumento en indicadores de microfinanzas pero más importante es el empleo de los mismos siendo personas que tengan más experiencias y estudios pertinentes que proporcionen habilidades del uso productivo del mismo, cuestiones como uso de los créditos para pagar deudas y subsistencia realmente generan bajas en el ingreso de las personas. Importante el uso de créditos con cultura de emprendimiento en los mismos.

5. Conclusiones

La brecha salarial entre hombres y mujeres es una realidad en México; las condiciones desigualdad se revelan en los indicadores de pobreza; ello representa un reto para la política económica, las micro finanzas se han posicionado como una herramienta que aminora los efectos de ese diferencial salarial, ya que desde su implementación, ha coadyuvado a mejorar la calidad de vida de las mujeres que utilizan los micro crédito de forma constante. Ante la falta de información estadística que permita caracterizar el vínculo entre las microfinanzas y la brecha salarial, se aplicó una encuesta a 58 mujeres del municipio de Tizayuca, perteneciente al estado de Hidalgo, la muestra fue tomada al azar, es importante señalar que para futuras investigaciones se requiere ampliar la muestra de estudio, pero por cuestión de tiempo se trabajó tan sólo con 58 mujeres; la aplicación de la encuesta presentó algunos obstáculos, fue necesario dialogar con cada una de ellas, explicarles el uso que se daría a la información, y convencerles de brindar información verídica, ya que la mayoría se mostraba renuente a responder el 100% de las preguntas.

Pese a haber trabajado con una muestra pequeña, los resultados fueron significativos; se indagó sobre aquellos elementos que determinan el salario (tanto de hombres, como de mujeres), así como el uso e implicaciones que los micro créditos; algo que reveló la plática y no necesariamente se plasmó en la encuesta, es el sentir de las mujeres; para la mayoría los microcréditos han significado la oportunidad de hacer crecer sus pequeños negocios, de afrontar contextos económicos difíciles, saben que en caso de algún problema económico, sin la necesidad de reunir los requisitos implementados por la banca comercial, pueden acceder a un financiamiento, que si bien puede tener un costo elevado, ellas concuerdan que de realizar los pagos de manera puntual, pueden contar con el apoyo de manera recurrente.

La literatura económica, asocia la condición de pobreza con el nivel de ingresos, el que existan más mujeres que hombres en condiciones de pobreza; en este documento se analizó el papel de las microfinanzas como respuesta a la BSG, es decir, como elemento que permite a las mujeres hacer frente a la desigualdad económica. El ingreso puede explicarse por variables determinantes del historial crediticio de las mujeres, el modelo econométrico estimado mostró que los años de escolaridad, los años de experiencia laboral y la edad tienen un impacto positivo en el ingreso que reciben las mujeres; las mujeres con estudios profesionales en relación a las amas de casa reciben aproximadamente un ingreso superior en 3000 pesos, así mismo las mujeres emprendedoras, que cuentan con un negocio propio tienen mayores ingresos, y el 90% de las entrevistadas afirman utilizar los microcréditos para invertir en sus negocios; el papel de la mujer como agente económicamente activo, con condiciones socioeconómicas equiparables a las de los hombres, ha mejorado con el paso del tiempo; no obstante hay mucho por hacer, las políticas económicas deben orientarse a favorecer la equidad de género, y deben considerar las características distintivas de cada zona geográfica.

Los productos financieros ofrecidos por el sector microfinanciero, sí son una herramienta para aminorar la brecha salarial de género e impactan positivamente en la calidad de vida de las mujeres y sus familias. Es importante que los microcréditos se acompañen de estrategias que beneficien a los sectores más vulnerables de la población, tales como: estudios socioeconómicos certeros, capacitación en temas financieros, contables, administrativos y legales.

1 El INEGI calcula el valor económico del trabajo no remunerado realizado por las mujeres mediante el método híbrido; mismo que para asociar un valor a cada tarea, emplea salarios equivalentes a cada una de las funciones. Ejemplos:

El valor de las tareas domésticas se calcula con el salario de una empelada doméstica.

El valor de las tareas relacionadas con el cuidado de algún enfermo se calcula con el salario de una enfermera.