Introducción

Los servicios bancarios constituyen uno de los pilares esenciales en el desarrollo de las economías, debido a que su principal función es la actividad de intermediación de fondos, es decir, captar los recursos financieros excedentes y prestarlos a los agentes económicos deficitarios. La actividad bancaria está expuesta a una serie de riesgos que forman parte de su negocio y que deben ser asumidos para poder obtener ganancias. Derivado de estas actividades se desprende la importancia de los bancos para la economía, dado que sus servicios son parte fundamental para el crecimiento y desarrollo económico.

En consecuencia, los gobiernos y los agentes económicos se preocupan por el comportamiento del sistema bancario y su impacto en la economía, debido a la relación que existe entre los créditos que ofrecen a los usuarios y el crecimiento económico. Los bancos enfrentan diferentes tipos de riesgos, entre ellos se encuentran el de crédito, que se suscita cuando los acreditados no pagan sus préstamos, lo que puede trasladarlos a la insolvencia. Por ende, conocer los determinantes de la morosidad bancaria, es importante para las autoridades del sistema bancario y para los propios banqueros, con la finalidad de realizar las intervenciones cuando identifiquen índices de morosidad problemáticos, y así minimizar una crisis bancaria.

Durante las últimas tres décadas, varias de las crisis financieras se originaron por la insolvencia de la banca, como consecuencia de sus altos niveles de morosidad. Estas crisis de la banca aumentan la inestabilidad financiera por su efecto adverso sobre los problemas de información asimétrica, generando pánico (Mishkin, 2014). En el caso de México, García, López y Cruz (2018) evidenciaron que la morosidad de los créditos empresariales en los bancos es un factor determinante en la formación de ciclos económicos de largo plazo, lo que apoya la evidencia empírica a favor de la hipótesis de Minsky, sobre la importancia del ciclo crediticio en la economía real.

La banca en México ha sido uno de los sectores que más ha resentido a lo largo de los años las recurrentes crisis enfrentadas por el país (Avalos y Hernández, 2008). De hecho, según diferentes estudios, se espera que el número de préstamos morosos aumente considerablemente años después de ocurrida una crisis, lo que puede afectar a la liquidez y la rentabilidad bancaria (Kartikasary, Marsintauli, Serlawati, & Laurens, 2020). Y consecuentemente puede reducir las posibilidades de recuperación de las economías dañadas, como en el caso específico de la pandemia de COVID-19 reciente. Con altas posibilidades de provocar un crecimiento insostenible del crédito, que conllevaría riesgos para la estabilidad financiera y un efecto desigual en el sistema macroeconómico (Hardiyanti, & Aziz, 2021).

La literatura refiere dos grupos de factores que afectan la morosidad, en el primer grupo los factores microeconómicos que se consideran variables específicas de los bancos y pueden ser controlados por la administración de los bancos, y, en el otro grupo los factores externos, integrado por las variables macroeconómicas, que no pueden ser controladas por la dirección de los bancos, pero el porcentaje de riesgo puede reducirse emprendiendo acciones debidamente planificadas, (Hosen, Broni & Uddin, 2020). Conocer los determinantes de la cartera vencida, permite anticipar las dificultades bancarias que pueden provocar quiebras bancarias y empresariales y más aún deteriorar la economía (Urbina, 2017).

La responsabilidad de la banca consiste en reducir el riesgo de los ahorradores, lo que implica evaluar y gestionar correctamente el riesgo de los prestatarios. Esto cuando solicitan créditos para así evitar los altos niveles de morosidad, Trillo y Amezcua (2013; Fernández (2014). El impacto social de esta investigación se refleja en mitigar los riesgos sociales de una banca con altos índices de morosidad que se traducirían en miles de familias con ahorros mermados e inmovilizados en activos altamente devaluados y carentes de liquidez. Lo que refleja la necesidad de calcular la probabilidad de aumento de los índices de morosidad a niveles insostenibles, como una herramienta útil para evitar el deterioro de la banca. En este sentido, este trabajo es una herramienta más para ayudar a los banqueros a mantener una banca solvente, mediante la identificación de los niveles de morosidad problemáticos, y con ello minimizar riesgos en la operación de los bancos, que se traducirían en menor acceso al crédito al consumo e inversión, elementos necesarios para mejorar las condiciones de bienestar de la sociedad.

Predecir las señales de alerta temprana de la morosidad es cada vez más importante para los banqueros y los supervisores de crédito Ozili (2015), Urbina (2017) y Hosen, Broni y Uddin (2020). La morosidad es una variable sensible a hechos macroeconómicos y microeconómicos, por lo que se considera un indicador clave en el desenvolvimiento del sistema bancario. Lo que justifica la gran importancia del estudio de su evolución y de los factores que influyen en su comportamiento.

En el caso de México, García, López y Cruz (2017), Mosso y López (2020) y Vega y Medina (2020), han evidenciado la influencia de variables macroeconómicas en la morosidad de las distintas líneas de créditos bancarios. Por su parte Chavarín (2015) y Vega y Medina (2020) argumentan que ese efecto depende de la gestión del crédito, recursos de operación y el tamaño del banco.

Derivado de lo anterior el objetivo de este artículo es identificar los factores que impulsan la morosidad y como contribuyen cada uno de ellos en la probabilidad de aumento del índice de morosidad bancaria en México, mediante un modelo estadístico de regresión logit. La principal contribución de esta investigación reside en el análisis de la probabilidad del aumento del nivel de morosidad de la banca en México, incorporando cinco variables macroeconómicas y cinco microeconómicas, además se proponen dos nuevas variables, que no se ha utilizado en la literatura, y que resultaron significativas. Los análisis se desarrollan para dos periodos: el de pre pandemia de 2001 a 2019 y el periodo Covid-19 del primer trimestre de 2020 al tercer trimestre de 2021. Permitiendo proporcionar nueva evidencia sobre los impulsores de la cartera morosa, que se puede utilizar para desarrollar escenarios para la mejora del ratio de morosidad, lo cual es útil para los banqueros y los supervisores de las instituciones crediticias. Se plantea como hipótesis de trabajo: H0: Las variables específicas de los bancos que reflejan deficiente administración y las variables macroeconómicas que muestran contracción de la economía aumentan la probabilidad de incremento del índice de morosidad de los bancos en México.

Este documento se organiza de la siguiente manera: se presenta en la primera sección la revisión de la literatura sobre la relación de la morosidad con variables microeconómicas y macroeconómicas, lo cual, permitió la selección de los factores que determinan la cartera vencida. En la sección segunda se presenta el modelo de regresión logit con la descripción de las variables microeconómicas y las macroeconómicas seleccionadas. La sección tres muestra el análisis y la discusión de los resultados. Finalmente, se exponen las conclusiones del trabajo con las observaciones finales.

1. Revisión de la literatura

Cualquier deterioro de la cartera crediticia es un indicador de preocupación, ya que esta es una de las variables más importantes que aumenta el riesgo de insolvencia en todos los sistemas financieros, Torre (2006) y Climent (2016). Un aumento de la morosidad tiene un impacto negativo en la solvencia y rentabilidad del sector bancario, por lo que es importante conocer el efecto de cada una de las variables que inciden en la morosidad con el fin de emprender las actividades que aseguren la solidez del sistema bancario, Prawira y Wiryono (2020) y Ramos y Chamolí (2021). Máxime cuando se presenta una crisis, ya que existen evidencias, que, en la poscrisis, la morosidad aumenta hasta tres veces sus valores previos a la crisis y en más de diez veces en casos extremos, (Romdhane y Kenzari, 2020).

La dinámica de la actividad económica impacta en la calidad de la cartera de créditos de las instituciones de crédito. En este sentido, Beck, Jakubik & Piloui (2015) argumentaron que una caída de la actividad económica mundial sigue siendo el riesgo más importante para mantener una buena calidad de los activos bancarios, lo cual, se desprende de un estudio del impacto de los determinantes macroeconómicos en los préstamos morosos de 75 países durante la última década. En sus resultados evidenciaron que el crecimiento del PIB, las depreciaciones y las variaciones de los mercados accionarios fueron los principales impulsores de la morosidad en la última década.

También Ozili (2015) evidenció que la morosidad depende de factores regionales (menos significativos) y de factores específicos de cada país (más significativos), mediante el estudio de 82 bancos de EU, Europa, Asia y África. Sus resultados revelaron que los bancos de los países desarrollados ajustan el nivel de las reservas para insolvencias. Mientras que los bancos de los países en desarrollo reducen el crecimiento de los préstamos cuando esperan una alta morosidad. A continuación, se presentan los estudios de los factores determinantes de la morosidad por región.

1.1. Factores de la morosidad en Europa

En esta región Messai y Jouini (2013) detectaron que el PIB y la rentabilidad afectan negativamente la morosidad, por el contrario, el desempleo, la tasa de interés y las provisiones la afectan positivamente en 85 bancos de Italia, Grecia y España para el periodo 2004-2008.

Louzis, Vouldis y Metaxas (2012) encontraron que para los bancos de Grecia durante 2003-2009, los determinantes de la morosidad dependen de la categoría de los préstamos. En particular el ROE está relacionado negativamente con la morosidad hipotecaria y de los consumidores, mientras el efecto de la calidad de la administración se refleja principalmente en la morosidad de los créditos a los hogares. También asumen que la crisis financiera representa una ruptura estructural que afecta las interrelaciones entre la morosidad y sus factores determinantes. Por su parte Karadima y Louri (2021) hallaron que para el periodo 2003-2020 la morosidad de los bancos griegos está determinada principalmente por factores macroeconómicos - PIB, deuda pública, balance fiscal y desempleo-, más, que por factores relacionados con los indicadores de los bancos. Detectaron que la cartera morosa mantuvo una relación positiva con la deuda pública y negativa con el saldo fiscal.

Cucinelli (2015) explica que desde la crisis de 2008 los bancos italianos asumieron menos riesgos, mediante la reducción de sus créditos, para evitar el deterioro de su cartera y así tener una tasa de crecimiento más lento de los préstamos brutos, durante 2007-2013. Los resultados sugieren que el riesgo crediticio de años anteriores tiene un impacto en el comportamiento del crédito bancario. Para los países bálticos Kjosevski & Petkovski (2017) encontraron que la rentabilidad de los activos y del capital y el crecimiento de los préstamos son los determinantes de los créditos morosos. Y que los bancos con altos coeficientes de adecuación de capital suelen estar involucrados en actividades de alto riesgo, generando elevadas tasas de morosidad.

Por su parte Salvi, Bussoli, Conca y Gigante (2018) al estudiar 2,816 bancos europeos durante 2011-2015, en sus resultados encontraron que la mayor rentabilidad de los activos y solidez del banco, así como mejor PIB pueden asociarse a una mejor calidad de los préstamos. Y una relación positiva entre la calidad de los préstamos y el desempleo. Ciukaj y Kil (2020), evidenciaron que, para Bulgaria, Croacia, Chipre, Italia, Irlanda, Grecia y Portugal a finales de 2017, los determinantes de los prestamos morosos pueden explicarse tanto por factores macroeconómicos, como las altas tasas de interés y por los factores microeconómicos - tamaño del banco-, y por una alta concentración del sector bancario en todos los tipos de bancos.

Por su parte Kil, Ciukaj, Druhov & Gritsenko (2020), como resultado del estudio de 138 bancos de los países de Europa Central y Oriental entre 2008 y 2017, mostraron que el índice de morosidad es significativo para el ROA, la tasa de interés y el tamaño del banco medido por el valor de los activos. Tatarici, Kubinschi, y Barnea (2020), evidenciaron que el detonante de los créditos morosos en las instituciones de crédito, de los países de Europa del Este entre 2005 y 2017, fue el comportamiento de las variables macroeconómicas. Las variables institucionales, como la efectividad del gobierno, contribuyen positivamente a la calidad de las carteras bancarias. Y los bancos mejor capitalizados parecen no tener incentivos para invertir en activos más riesgosos. Y, Žunić, Kozarić y Dželihodžić (2021), encontraron una influencia significativa del estado de la economía en la tasa de morosidad, de la banca de Bosnia y Herzegovina. Aunque para la crisis de COVID-19, se observó un efecto retardado debido a la aplicación actual de las políticas orientadas a atenuar la moratoria de préstamos.

De Haan (2021), derivado del análisis de los bancos de la zona del euro, entre 1995-2019, encontró que el PIB y el desempleo, tienen un impacto fuerte y sólido en la tasa de morosidad. Sugiere que la tasa de morosidad resultado de la crisis de COVID-19 no podrá aumentar hasta los niveles observados tras la crisis de 2008, por el hecho, de que están relacionadas con las tasas de capital de los bancos, mismos que mejoraron después de la crisis hipotecaria. Sin embargo, investigaciones anteriores sugieren que la morosidad puede alcanzar su punto máximo años después de la crisis, lo que se conocerá varios años posteriores, al término de la pandemia. Además, se detectaron otros factores que aumentan la morosidad, entre ellos: la eficacia del cumplimiento de la ley y factores específicos de cada país, como los aplazamientos de impuestos, medida establecida para disminuir los efectos nocivos de la crisis.

Finalmente, Ristić y Jemović (2021), consideran que, para evaluar la estabilidad del sector bancario, es recomendable el uso del indicador que mide la proporción de préstamos vencidos del total de créditos, el cual refleja la calidad de los activos. También confirmaron que el PIB, la inflación, el desempleo, el ROA, la eficiencia de costos, el índice de adecuación de capital y la diversificación de ingresos afectan la cantidad de los préstamos morosos, de la banca de Serbia, entre 2010 y 2019.

1.2. Análisis de los factores en Asia y África

Explican Ranjan y Dhal (2003), después de estudiar la influencia los impulsores de la morosidad en los bancos de la India, que, el tamaño del banco podría impactar de manera diferenciada la tasa de préstamos morosos y que, un incremento de tasa de interés induce un aumento de la morosidad. El plazo del crédito, una mejor cultura crediticia, condiciones macroeconómicas y empresariales favorables conducen a una reducción de la morosidad. Koju, Koju y Wang (2017), a través de estimaciones de panel, entre 2003 y 2015, en los bancos de Nepal, encontraron evidencia de que la morosidad tiene una relación positiva con las exportaciones e importaciones, la ineficiencia, el tamaño de los activos; y una relación negativa con el crecimiento del PIB, la adecuación del capital y la tasa de inflación.

En la región sur de Asia, Rehman (2017), detectó que los bancos experimentaron una gran pérdida de activos y reservas de capital, debido al rápido aumento de los préstamos morosos y, en consecuencia, afectó la actividad económica, durante el periodo de 1999-2015. Evidenció que la calidad de la gestión del banco (medida por la rentabilidad), mantiene una relación inversa con el nivel de morosidad. Además, los niveles de riesgo de deterioro del capital y los activos son directamente proporcionales a la morosidad. Por su parte Hosen, Broni y Uddin (2020) examinaron 26 bancos convencionales y cuatro bancos islámicos de Bangladesh, durante 2014-2018. Concluyeron que la ineficiencia de su administración aumenta la morosidad, mientras que los depósitos y el crecimiento del capital la aminoran. E identificaron una relación positiva con la capitalización, el crecimiento económico y el tamaño del banco. Kartikasary, Marsintauli, Serlawati y Laurens (2019), evidenciaron que, en la banca de Indonesia el ROA, ROE, deuda del sector público, el PIB, desequilibrios presupuestales y fiscales públicos, la inflación y el empleo son factores que inciden en la morosidad de los créditos durante el periodo 2014-2017.

También para Indonesia Khafid, Fachrurrozie y Anisykurlillah (2020), constataron que, el coeficiente de adecuación del capital y el margen del interés no influían en la morosidad; y que el riesgo de crédito y la relación entre préstamos y depósitos tenían un efecto positivo en los créditos vencidos de las cooperativas de empleados de Indonesia. Por su parte, Prawira y Wiryono (2020), estudiaron 35 bancos de Indonesia entre 2010 y 2019, encontrando una asociación positiva de la morosidad con la eficiencia bancaria y negativa con la rentabilidad. Y confirman, que la intervención política del país donde residen los bancos y la determinación inadecuada de las inversiones por parte de los directivos bancarios afectan la morosidad. Hardiyanti y Aziz (2021) detectaron que la crisis de COVID-19, deterioró la situación financiera del deudor y en consecuencia aumentó la cantidad de los préstamos morosos en la banca de Indonesia.

Khan, Siddique y Sarwar (2020), evidenciaron que la rentabilidad, la eficiencia operativa, la adecuación del capital y la diversificación de los ingresos, disminuyeron la morosidad, en los bancos de Pakistán entre 2005 y 2017. En Vietnam para el periodo de 2008 a 2017, Long, Yen y Long (2020), hallaron que la morosidad de la banca es afectada positivamente por la morosidad del año anterior, la estructura de capital y la tasa de interés. Purwanto y Sun (2021), encontraron que la tasa de interés, la inflación, el PIB, el coeficiente de adecuación de capital y el ROA disminuyen la morosidad de la banca China.

También, Polat (2021), estudió los préstamos morosos de los bancos de Turquía y Arabia Saudita entre 2000 y 2016. Comprobando que los niveles de morosidad se explican por variables macroeconómicas, y que los países con diferentes condiciones económicas tienen diferentes determinantes de préstamos morosos. En Turquía la capitalización del mercado financiero e inflación están positivamente relacionadas con la morosidad. Mientras que, en Arabia Saudita, el PIB, la inflación, la deuda, la capitalización de mercado, la oferta monetaria y el desempleo y se relacionan positivamente con los créditos vencidos. Por su parte Nor, Ismail y Rahman (2021) comprobaron que los determinantes de la morosidad entre 2000 y 2014, afectaron de manera diferente a nueve países de Asia. En sus resultados sugieren que entre mayor sea la relación de los activos líquidos a activos totales disminuirá significativamente la morosidad.

En último lugar, Romdhane y Kenzari (2020), estudiaron 18 bancos de Túnez durante 2008-2018, encontraron que la tasa de interés, el desempleo, el tipo de cambio, tamaño, financiación y la corrupción tienen un impacto positivo en la morosidad. Detectaron que la crisis de la COVID-19 explica la volatilidad de la morosidad, debido a que enfrentan una caída de los ingresos bancarios netos y de los depósitos de los clientes, que en consecuencia deteriora la calidad de las carteras de préstamos.

1.3. En los países emergentes y Latinoamérica

Al respecto, Radivojevic y Jovovic (2017), mediante datos de panel analizaron bancos de 25 países emergentes de todo el mundo entre 2000 y 2011. Hallaron que la tasa de morosidad puede explicarse principalmente por el PIB, la inflación y por factores microeconómicos como el ROA y la tasa de morosidad retardada. Refieren que las depreciaciones monetarias conducen a un aumento de la morosidad, posiblemente ocasionada por el alto grado de préstamos en divisas sin cobertura y por la baja competitividad de las empresas exportadoras. Por su parte Bayar (2019), estudió varios países emergentes durante 2000 y 2013. Corroboró que el desempleo, la deuda pública el crecimiento del crédito, los valores retardados de los préstamos morosos, los costos y las crisis financieras incrementaron la morosidad. En tanto, el crecimiento económico, la inflación, desarrollo institucional, la rentabilidad, el capital y los ingresos no financieros afectaban negativamente a los préstamos morosos.

Vera y Costa (2007), demostraron que los factores macroeconómicos permitieron estimar y predecir la calidad de los créditos de la banca en Venezuela, entre 1992 y 2004. Detectaron que una baja en la tasa de interés o en el tipo de cambio y un aumento del PIB mejoran la calidad de la cartera. No obstante, llama la atención que la tasa de inflación se asocia negativamente. Por su parte, Altuve y Hurtado (2018), estudiaron nueve variables macroeconómicas y tres microeconómicas que influyen en la morosidad de los bancos venezolanos durante 2005-2015, encontrando que las variables: ROA, inflación, tasa de interés y el tipo de cambio inciden en el índice de morosidad.

Por otra parte, Urbina (2017), analizó un panel de 240 bancos de Argentina, Brasil, Chile, Colombia, México y Perú durante el período 1999-2013, en el cual encontró asociación del riesgo de crédito con variables específicas de los bancos. La morosidad se incrementó con la inflación, el desempleo, y con el aumento de las provisiones, debido a que estas fungen como un mecanismo de control sobre las pérdidas de los bancos y cuando las condiciones económicas en los países están deterioradas. En contraste, la morosidad disminuye a mayor crecimiento del crédito y tamaño del sistema bancario. En Ecuador, el incremento de la morosidad ha aumentado el riesgo crediticio debido a la ineficiencia de cobro y la falta de instrumentos que garanticen la recuperación. En este contexto, García (2018), encontró en sus instituciones financieras entre 2008 y 2017, el índice promedio de morosidad es del 8%, por arriba del aceptable que se ubica en 5%. Las variables que influyeron en el aumento de la morosidad fueron las políticas de crédito, los controles implementados en las entidades financieras, el proceso de otorgamiento de créditos, los rezagos de morosidad de años anteriores y la crisis en sectores productivos como la ocurrida en el año 2009.

Conto, Villada y Rendón (2019), investigaron los bancos colombianos entre 2015 y 2018, encontrando que las variables propias de los bancos como las provisiones, apalancamiento y la solvencia explican la morosidad, la cual se reduce a medida que aumentan las provisiones. Periche, Ramos y Chamolí (2021), estudiaron la evolución de la morosidad en una Caja Rural de Ahorro y Crédito del Perú del 2016 al 2020. En sus resultados explican que aumentó por factores microeconómicos, como la falta de educación financiera, el tiempo, gastos indebidos, enfermedades y por factores macroeconómicos como el desempleo y la crisis, que es donde se ubica la pandemia del coronavirus. Explicando que la pérdida del poder adquisitivo dificultó cumplir con sus pagos de crédito.

En México, Chavarín (2015) menciona que la evolución del índice de morosidad es consecuencia de factores económicos, políticos y regulatorios, y varía entre bancos debido a las diferencias en sus políticas de gestión del crédito y de la tecnología y recursos de operación. García, López y Cruz (2017) estudiaron los factores que influyen en el incumplimiento de los créditos otorgados a empresas y personas en México, en una muestra de datos de diciembre de 2000 a febrero 2016. Presentan evidencia empírica sobre la importancia de la volatilidad de la manufactura de EU y el tipo de camio peso-dólar en la volatilidad del consumo y el incumplimiento local. También aportan evidencia empírica sobre la relación de largo plazo entre los niveles de estas variables, dónde la manufactura de EU es la variable externa que desencadena los cambios al interior del sistema formado por el consumo y la industria mexicana, la tasa de interés a 91 días, el tipo de cambio y los créditos vigentes y vencidos.

Mosso y López (2020) identificaron que la dinámica del mercado de vivienda y la inflación, la integración con la actividad económica global, el grado de apertura de la economía mexicana, el mercado internacional de dinero, así como el mercado de dinero interno y la dinámica de los precios del petróleo, explican la morosidad de las carteras hipotecarias titulizadas en México. También determinaron que existen factores económicos de largo plazo que son relevantes para explicar la morosidad de estas carteras. Su evidencia sugiere que en el caso mexicano el incremento de los precios de vivienda hace que los deudores hipotecarios valoren más sus viviendas y, por lo tanto, eviten caer en situación de incumplimiento.

Vega y Medina (2020) analizaron los 10 principales bancos de México durante el periodo de 2001-2019. Concluyendo que las tasas de crecimiento del crédito al consumo y de depósitos, así como el tamaño del banco tienen un efecto positivo en el crecimiento de la cartera vencida. Asimismo, hallaron efectos positivos de la tasa de interés y del desempleo, y, negativos de la inflación y una mayor correlación de la de tasa de interés y del desempleo con la morosidad sobre todo en los periodos de crisis.

Martínez, Bucio y Ortiz (2021) encontraron mediante un análisis de copulas dinámicas que existe un alto grado de asociación entre el índice de morosidad de los créditos de consumo de cinco de los principales bancos de México con las épocas de inestabilidad financiera o cambios de política económica. Consideran que bajo condiciones macroeconómicas difíciles los índices de moratoria se incrementan aceleradamente, lo que puede dar lugar a una crisis sistémica bancaria.

2. Materiales y métodos

2.1. Datos y variables

Se estudió el efecto de cinco variables fundamentales y cinco macroeconómicas en la probabilidad de aumento de la morosidad bancaria, las cuales han sido señaladas en la literatura como las principales métricas del desempeño de los bancos y la marcha de la economía, que influyen en el índice de morosidad de los bancos, en investigaciones como las de Louzis, Vouldis y Metaxas (2012), Beck, Jakubik y Piloui (2015), Ozili (2015), Ciukaj y Kil (2020) Karadima y Louri (2021), entre otros. De la Comisión Nacional Bancaria y de Valores (CNBV) se obtuvieron los datos contables e indicadores financieros de los bancos, del Banco de México se obtuvo la tasa de interés y el PIB, del Instituto Nacional Geografía y Estadística (INEGI) la inflación y la tasa de desempleo; todas las observaciones son trimestrales y de los Diarios Oficiales de la Federación se obtuvieron los importes del salario mínimo. Se estudiaron dos periodos, el primero del primer trimestre de 2001 al cuarto trimestre de 2019, considerado como el periodo pre Covid-19, y el periodo de epidemia sanitaria que comprende del primer trimestre de 2020 al tercer trimestre de 2021.

Los datos contables que muestran los importes de los créditos morosos, de los activos, pasivos, y ganancias se presentan en el balance general y en el estado de resultados, a los que en su conjunto se denominan estados financieros, con los cuales según AC-CINIF A-3 (2018) se puede evaluar el comportamiento económico-financiero, estabilidad, vulnerabilidad su efectividad y eficiencia y para ello se usan las razones financieras.

Con la información de los estados financieros de los siete bancos del denominado G-7 el cual concentra más 75% de la cartera a octubre de 2021, según el Banco de México y seis de los que pertenecen a la banca minorista, con los niveles más altos de morosidad, véase anexo 1, correspondiente a todos los trimestres incluidos en el análisis que se presenta en la sección siguiente, y siguiendo los lineamientos establecidos en las Normas Internacionales de Información Financiera (AC-CINIF A-3, 2018), se construyeron razones financieras. Las razones financieras construidas en este estudio miden la cartera de créditos morosa también conocido como índice de morosidad (IMOR), el rendimiento de los activos (ROA), el rendimiento del capital contable (ROE), el tamaño del banco, y se propusieron dos múltiplos, el primero que mide la proporción de créditos en relación con los activos totales y el otro que mide la proporción de los créditos en veces de PIB. Estas razones financieras y los indicadores económicos Producto Interno Bruto (PIB), tasa de interés, salario mínimo, desempleo e inflación, se muestran en la tabla 1, todas las variables medidas en moneda nacional.

Tabla 1.

Variables del modelo

|

Variable |

Fórmula |

Signo esperado |

Descripción |

||

|

*IMOR: Índice de Morosidad |

$\frac{\textrm{Cartera morosa}}{\textrm{Total créditos}}$ |

Adquiere valor 0, si IMOR < 3.0. Adquiere valor 1, si IMOR ≥ 3.0. |

|||

|

ROA |

$ \frac{\textrm{Utilidad neta}}{\textrm{Total créditos}}$ |

Negativa |

Mayor rendimiento de inversión refleja administración eficiente del banco, y reduce la morosidad. |

||

|

ROE |

$\frac{\textrm{Utilidad neta}}{\textrm{Capital contable}}$ |

Negativa |

Mayor rendimiento de los socios refleja administración eficiente del banco, y reduce la morosidad. |

||

|

TAM |

Ln (Activos) |

Negativa |

TAM: tamaño del banco. Mayor tamaño, se asocia a procesos más robustos de otorgamiento y recuperación créditos. |

||

|

CREVAT |

$\frac{\textrm{Cartera vencidos}}{\textrm{Activo total}}$ |

Positiva |

CREVAT: tamaño de los créditos vencidos con relación al activo total. Mayor tamaño, por procesos deficientes de recuperación de créditos. |

||

|

SAL |

Salario Mínimo Mensual |

Negativa |

Mayor salario, produce más capacidad de pago créditos y viceversa. |

||

|

CARTPIB |

$\frac{\textrm{Cartera total créditos}}{\textrm{Producto Interno Bruto}}$ |

Positiva |

Proporción de créditos del banco con relación al PIB. Más créditos otorgados aumenta probabilidad de morosidad. |

||

|

DES |

$\frac{\textrm{Personas desempleadas}}{\textrm{Pobl. Económicamente Activa}}$ |

Positiva |

Repercute en menor ingreso familiar, ocasionando menor capacidad de pago de los créditos. |

||

|

INT |

Tasa de CETES 91 días |

Positiva |

Interés de Certificados de la Tesorería de la Federación. Mayor interés incrementa los costos del crédito y aumenta morosidad. |

||

|

PIB |

Producto Interno Bruto |

Negativa |

El aumento del PIB se traduce en mayor ingreso y consecuentemente mayor capacidad de pago de créditos. |

||

|

INF |

Incremento de precios |

Positiva |

INF: inflación. Reduce el ingreso real, induciendo a incumplir con el pago de los créditos. |

||

|

IMOR es la variable dependiente, las demás variables son las independientes |

|||||

Fuente: elaboración propia basados en las definiciones de las Normas de Información Financiera, A.C.-CINIF. (2018) y la Comisión Nacional Bancaria y de Valores.

El índice de la cartera morosa de créditos (IMOR) permite identificar los casos en que los bancos podrían tener problemas por no recuperar el capital e intereses prestados a los clientes. Entre mayor sea el IMOR aumentan las pérdidas de activos y ganancias, lo que se refleja en una disminución de la rentabilidad y la solvencia.

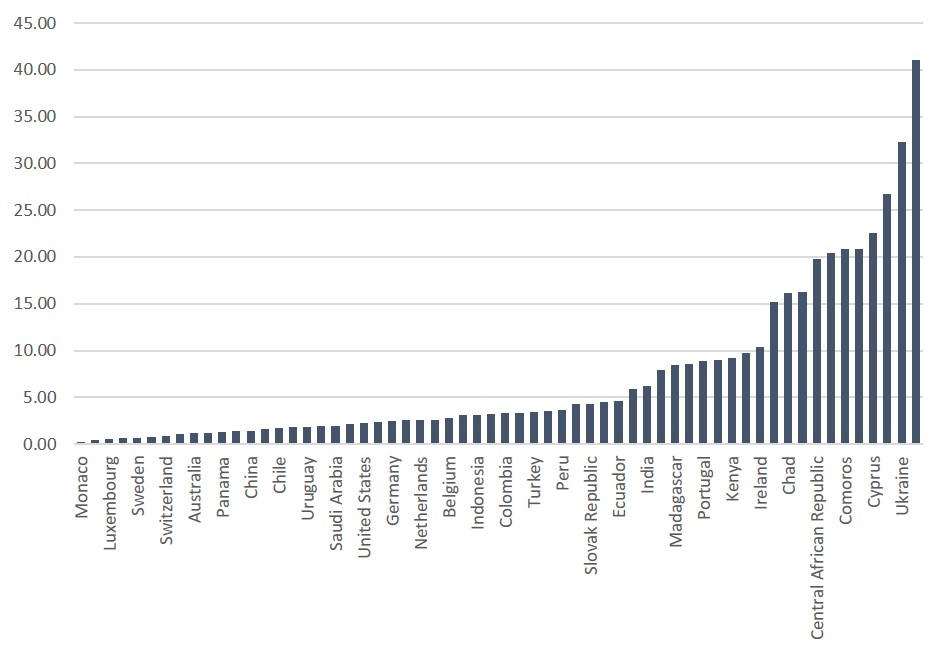

Según el Banco Mundial, durante el periodo 2006-2020 los países desarrollados, entre ellos, Mónaco, Luxemburgo, Canadá, Suiza, EU y Reino Unido tuvieron niveles de morosidad bancaria por debajo de 2.5. En el rango de 2.5 a 5.0, se encuentra Argentina, Colombia, Brasil, España y México. Y en los niveles más altos de 20 a 40, están Guinea Ecuatorial, Grecia y San Marino, entre otros, véase figura 1. En México, en los últimos 15 años se incrementó poco la morosidad de la banca en su conjunto, en niveles superiores a 2.55. En los bancos que integran la muestra de este estudio, la morosidad tiene una media de 3.66 a 4.24, una mediana de 2.56 a 2.62, los valores máximos se ubican hasta 23.44 y, el mínimo de 0.0, véase tabla 2. Se aprecia la existencia de valores extremos entre el mínimo y el máximo.

Se considera que la mediana informará mejor el punto central de una distribución que la media, para los casos en que existen valores muy extremos, como ocurre con los estadísticos descriptivos de la morosidad de los bancos estudiados en este artículo. Con base en los estadísticos descritos y los datos del banco mundial sobre la morosidad, se decidió conveniente utilizar como punto de corte para el modelo logit, el valor inmediato de la mediana, es decir $2.62\cong 3.0$. Por lo tanto, si él $IMOR\leq 3.0$ es una cartera aceptable, cuando él $IMOR>3.0$ se asume como una cartera alto riesgo.

Figura 1.

Cartera morosa de créditos bancarios por país 2006-2020

Fuente: elaboración propia con datos del Banco Mundial (2021).

Si el punto de corte se estableciera en un nivel de morosidad más alto, probablemente las variables independientes influirían menos en la morosidad, esa relación de las variables explicativas con la cartera incumplida, corresponden a segmentos de bancos más riesgosos que se encuentran en el lado derecho de figura 1.

2.2. Modelo estadístico

La regresión logit es apropiada para explicar una variable categórica dicotómica a partir de otras variables explicativas, y debido a que en esta investigación la variable dependiente tiene un valor dicotómico (cartera aceptable o cartera de algo riesgo), se consideró conveniente utilizarla. Además de que no requiere cumplir con los supuestos de normalidad y homocedasticidad, Hair, et al. (1999) y Guajarati y Porter (2010).

Para estudiar cómo afectan las variables independientes a la probabilidad de que en un banco disminuya su cartera vencida versus aumente su índice de morosidad, haciendo IMOR* = $y_{i}^{*}$ , con lo cual se puede definir el modelo, Hair, Anderson, Tatham y Black (1999), Greene (1999) y Guajarati y Porter (2010):

|

$$ y_{i}^{*}=\beta_{0}+\sum _{j=1}^{k}\beta_{j}x_{ij}+u_{i}$$ |

Estableciendo una variable dicotómica que separe los trimestres en que cada uno de los bancos tuvo aumento en el índice de morosidad de la cartera de créditos de aquellos trimestres en los cuales no hubo aumento de morosidad:

|

$$ y_{i}=\left\{\begin{matrix} 1\:\textrm{si}\: y_{i}^{*}>0 \\0\: \textrm{si}\: y_{i}^{*}\leq 0 \end{matrix}\right. $$ |

Con base en (2) la probabilidad de que aumente el índice de morosidad es una función de las variables independientes:

|

$$ \begin{matrix} \mathbb{P}\left ( y_{i}=1\mid x \right )=F\left ( \beta _{0}+\sum_{j=1}^{k}\beta _{j}x_{ij} \right )=F(\boldsymbol{x'\beta} ) \\ \\ 0< F(\boldsymbol {x'\beta})< 1,\beta _0 +\boldsymbol{x'\beta}\in\mathbb{R}\end{matrix} $$ |

$\boldsymbol{x=(ROA,ROE,TAM,CREVAT,SAL,CARTPIB,DES,INT,PIB,INF)}.$

Si F (•) es una función de distribución logística acumulativa, mediante

|

$$ \begin{matrix} \mathbb{P}(y_i=1\mid x)= \frac{e^{x'\beta}}{1+e^{x'\beta}}\\ \\ \mathbb{P}(y_i=0\mid x)= \frac{1}{1+e^{x'\beta}} \end{matrix} $$ |

Con base en (4) se puede construir la razón de probabilidades

|

$$ \frac{\mathbb{P}(y_i=1 \mid x)}{\mathbb{P}(y_i=0 \mid x)}=e^{x'\beta } $$ |

Con los logaritmos se obtiene el logit

|

$$ ln(e^{x'\beta })=\boldsymbol {x'\beta }=\beta _0+\sum_{j=1}^{k}\beta _{j}x_{ij} $$ |

Se puede estimar el vector de parámetros maximizando la función de log-verosimilitud $ln \mathcal {L}(\boldsymbol {\beta })$:

|

$$ \boldsymbol {\hat{\beta} }=\underset{\boldsymbol \beta }{\textrm{arg max}}[ln \mathcal{L} (\boldsymbol \beta) ]=\underset{\boldsymbol \beta }{\textrm{arg max}} \left [ \sum_{i=1}^{n} \left ( y_{i}ln\left ( \frac{e^{x'\beta }}{1+e^{x'\beta }} \right )+\left ( 1-y_{i} \right )ln\left ( \frac{1}{1+e^{x'\beta }} \right ) \right )\right ] $$ |

De acuerdo con (5) y (6), la relación entre los logits y las variables explicativas es no lineal, por lo que en ocasiones es difícil expresar el efecto que tiene sobre la probabilidad un incremento en cada una de las variables independientes. El efecto marginal de una variable explicativa mide el cambio en la probabilidad, en este caso del nivel de IMOR, como consecuencia de un cambio marginal en esa variable explicativa, manteniéndose constantes las otras variables, Guajarati y Porter (2010), y se calcula como:

|

$$ \frac{\partial \left ( \mathbb{P}(y_{i}=1 \mid x) \right )}{\partial _{x_{ij}}}=\mathbb{P}(y_{i}=1 \mid x)\left ( 1-\mathbb{P}(y_{1}=1 \mid x) \right )\beta _{j}=\frac{e^{x'\beta }}{(1+e^{x'\beta })^{2}}\beta _{j} $$ |

El efecto marginal que tiene una variable depende tanto del valor del coeficiente estimado, como de los otros parámetros del modelo y de la función de densidad de probabilidad (logit en nuestro modelo), por tanto, cada combinación de valores de las variables explicativas tiene un efecto marginal diferente, es decir, que para cada observación de la variable dependiente le corresponde un efecto marginal distinto. Una práctica habitual es calcular los efectos parciales con base en los valores promedio de las variables independientes o explicativas. A fin de evaluar los efectos marginales de cada variable independiente en la variable dependiente, se realiza mediante:

|

$$ \frac{\mathrm{d}P_t }{\mathrm{d} Xp}=f(B_1+B_2X_1+\cdots B_n)B_2 $$ |

Donde $f(B_1+B_2X_1+\cdots B_n)$ es la función de densidad de probabilidad de la normal estandarizada en $B_1+B_2X_1+\cdots B_n$, en este caso se evalúa la contribución marginal de la variable $X_i$. La evaluación depende del valor particular de la variable , correspondiente al grupo de las variables explicativas.

3. Resultados

En la tabla 2 se puede ver que durante el periodo previo a la emergencia sanitaria la distribución probabilística del índice de morosidad para los bancos analizados tiene mayor riesgo. El máximo difiere ostensiblemente en el periodo de Covid-19 respecto del valor del periodo previo, con un notorio desplazamiento del promedio, el cual se disminuyó, la mediana prácticamente mantiene el mismo valor y una disminución de casi la mitad en la dispersión de la cartera morosa observada antes de la pandemia.

Tabla 2.

Estadísticas básicas y cuartiles del Índice de Morosidad

|

Mínimo |

Máximo |

mediana |

25% |

50% |

75% |

|||

|

Pre (2000q1-2019q4) |

0.00 |

23.44 |

4.24 |

4.5388 |

2.56 |

1.72 |

2.56 |

4.64 |

|

Covid-19 (2020q1-2021q3) |

0.00 |

17.37 |

3.66 |

3.6471 |

2.62 |

1.92 |

2.62 |

3.74 |

Fuente: elaboración propia con datos de CNBV

En la tabla 3 se presentan los cinco bancos con los IMOR mínimos y los cinco con IMOR máximos, tanto para el periodo pre Covid-19 como el correspondiente a la pandemia de salud. En el primer periodo fueron tres de la banca minorista y dos de G-7 que presentaron valores mínimos, Accendo 2do trimestre de 2007, INBURSA 3er trimestre de 2003, Santander 2do trimestre de 2004; AFIRME en el 2do trimestre de 2001 y Bancoppel, 2do trimestre de 2015.

Con valores máximos se observó un banco del G-7, Scotiabank en el tercer trimestre de 2001; y cuatro bancos de la banca minorista, BANCO ICBC en 3er trimestre de 2019, en el 1er trimestre de 2017 Accendo, Banco Famsa en el 2do trimestre de 2014, y, por último, Bancoppel con el máximo de todos los bancos del grupo de la banca minorista durante el 1er trimestre de 2009.

En el periodo Covid-19, en el 1er trimestre de 2020 INBURSA mantiene el nivel más bajo de IMOR, le sigue BANORTE en el 3er trimestre de 2020, para los dos primeros trimestres de 2020 prevalece Accendo y BBVA, y por último Banamex en 3er trimestre de 2020. En el grupo de los bancos con los niveles de IMOR más altos únicamente se encontraron instituciones de crédito minorista, entre ellos el BANCO ICBC en el 3er trimestre de 2020, Bancoppel en el 2do trimestre de 2021, y durante el 1er trimestre de 2020, Banco Azteca, Banco Famsa y Accendo.

Como se puede ver en la tabla 3, los bancos minoristas son los que mantienen mayores niveles de cartera morosa, tanto para el periodo pre Covid-19, como durante el periodo de crisis sanitaria. También se observa que durante el periodo de 2001 al 2019, los niveles de cartera vencida son menores a los del periodo de Covid-19. También se puede ver que cuatro bancos: BANCO ICBC, Accendo, Famsa y Bancoppel, tienen los máximos niveles de carteras de créditos morosos tanto para ambos periodos de análisis. Además, se observa que en el periodo de crisis SARSCOV-2 los niveles máximos de morosidad se encuentran durante los tres primeros trimestres del 2020.

Tabla 3.

Los cinco bancos con mínimos índices de morosidad (IMOR) y los cinco con máximos IMOR

|

Periodo pre Covid-19 2001q1-2019q4 |

|||

|

Banco |

Trimestre |

IMOR |

|

|

Accendo |

2007q2 |

0.00 |

Banca minorista |

|

INBURSA |

2003q3 |

0.33 |

G-7 |

|

Santander |

2004q2 |

0.37 |

G-7 |

|

AFIRME |

2001q2 |

0.45 |

Banca minorista |

|

Bancoppel |

2005q2 |

0.51 |

Banca minorista |

|

Scotiabank |

2001q2 |

13.70 |

G-7 |

|

BANCO ICBC |

2019q3 |

16.18 |

Banca minorista |

|

Accendo |

2017q1 |

17.08 |

Banca minorista |

|

Banco Famsa |

2014q2 |

21.41 |

Banca minorista |

|

Bancoppel |

2009q1 |

23.44 |

Banca minorista |

|

Covid-19 2020q1-2021q3 |

|||

|

INBURSA |

2020q1 |

0.42 |

G-7 |

|

BANORTE |

2020q3 |

0.80 |

G-7 |

|

Accendo |

2020q2 |

1.12 |

Banca minorista |

|

BBVA |

2020q2 |

1.92 |

G-7 |

|

Banamex |

2020q3 |

1.92 |

G-7 |

|

BANCO ICBC |

2020q3 |

6.37 |

Banca minorista |

|

Banco Azteca |

2020q1 |

11.89 |

Banca minorista |

|

Bancoppel |

2021q2 |

12.74 |

Banca minorista |

|

Banco Famsa |

2020q1 |

16.76 |

Banca minorista |

|

Accendo |

2020q1 |

17.37 |

Banca minorista |

Fuente: elaboración propia

3.1. Efecto de las variables en el periodo pre COVID-19

Los datos se procesaron en el programa Statiscal Package for Social Sciences (SPSS). En la tabla 4 se muestran el resultado de la estimación del modelo logit, en el que se incluyeron todas las variables independientes en la ecuación. En el cual se observa que únicamente fueron significativas cuatro variables: ROE, CREVAT, CARTPIB y DES, para explicar el aumento de la morosidad. Por lo cual se utilizó el método hacia adelante con el estadístico de Wald para estimar el modelo logit con las variables explicativas significativas, tanto para el periodo pre COVID-19 y el periodo COVID-19.

Tabla 4.

Modelo logit estimado con todas las variables

|

Periodo (2001q1 a 2019q4) |

||

|

Variables introducidas en la ecuación |

||

|

Variable |

$\hat{\beta _l}$ |

p |

|

Constante |

-7.345 |

0.087 |

|

ROA |

-0.034 |

0.455 |

|

ROE |

-0.027 |

0.044 |

|

TAM |

0.182 |

0.188 |

|

CREVAT |

2.863 |

0.000 |

|

SAL |

0.001 |

0.307 |

|

CARTPIB |

-0.652 |

0.000 |

|

DES |

0.948 |

0.001 |

|

INT |

-0.125 |

0.281 |

|

PIB |

0.000 |

0.428 |

|

INF |

-0.004 |

0.981 |

Fuente: elaboración propia

Debido a que las variables macroeconómicas mostraron cambios significativos durante el periodo COVID-19, el PIB descendió -6.6%, el desempleo promedio fue de 4.23%, la tasa de interés se redujo de 7.3 a 4.7%, y se estableció un programa de apoyo a los acreditados, en consecuencia, se consideró conveniente realizar dos periodos de análisis, el periodo previo a la pandemia y el periodo de COVID-19, y así separar el efecto de las variables explicativas en la morosidad de ambos periodos.

En la tabla 5 se presentan los resultados de las estimaciones del modelo logit, y se observa que considerando el periodo previo al Covid-19, desde el primer trimestre de 2001 hasta el cuarto de 2019, las variables ROE, CARTPIB, DES y CREVAT son altamente significativas, incluso al 1%.

Tabla 5.

Modelo logit estimado para periodo pre–Covid-19 (2001q1 a 2019q4)

|

Variable |

$\boldsymbol {\hat{\beta _l} } $ |

p |

$\bar{x}$ | $\frac{dp}{dx}$ |

Tolerancia |

FIV |

|

Constante |

-8.729 |

< 0.01 |

|

|

|

|

|

ROE |

-0.030 |

< 0.01 |

9.66 |

-0.000000005 |

> 0.10 |

< 10.0 |

|

CARTPIB |

-0.442 |

< 0.01 |

1.22 |

-0.000000173 |

> 0.10 |

< 10.0 |

|

DES |

1.186 |

< 0.01 |

4.12 |

0.1623 |

> 0.10 |

< 10.0 |

|

CREVAT |

2.852 |

< 0.01 |

2.12 |

0.2036 |

> 0.10 |

< 10.0 |

|

Wald Test (modelo estimado periodo pre-Covid-19) |

|

|

|

|||

|

X2 = |

0.000 <0.05 |

|

|

|

|

|

|

R2 de Cox y Snell |

|

0.545 |

|

|

|

|

|

R2 de Negelkerke |

|

0.734 |

|

|

|

|

|

Prueba de Hosmer y Lemeshow |

0.242 |

|

|

|

||

|

Porcentaje global de clasificación |

87.23% |

|

|

|

||

|

p denota el valor del nivel de significancia marginal de x |

|

|

|

|||

|

Las variables ROA, TAM, SAL, INT, PIB, CREPIB e INF p > 0.10. |

|

|

||||

Fuente: elaboración propia

En tabla 5 también se muestra el estadístico $X^{2}= 0.000< 0.05$, que prueba la $H_{0}:\beta _{0}= \beta _{n}=0$, es rechazada por su nivel de significancia, así se tiene que por lo menos existe un $B \neq 0$, lo que lleva a que al menos una de las variables independientes explica el comportamiento de la variable dependiente. Los valores de la tolerancia y el factor de inflación de la varianza (FIV), confirman la ausencia de multicolinealidad. Los estadísticos $R^{2}\textit{de Cox y Snell}$ y $R^{2}\textit{de Negelkerke}$ tienen 0.545 y 0.734, que equivalen a 54.5% y 73.4% respectivamente, explicando hasta el 73.4% de la variabilidad del aumento de la morosidad de la cartera bancaria. El resultado de la prueba de $Hosmer\: y\: Lemeshow= 0.843> 0.05$, debido a que$p \: valor >0.05$ el lo que implica que lo observado se ajusta suficientemente a lo esperado bajo el modelo. La capacidad para clasificar los grupos que tiene un nivel de morosidad $>3$ versus los que tiene una morosidad $\leq 3 $, es del 87.23%. Debido que el nivel de discriminación alcanzó 87.23 > 70, se considera un modelo aceptable.

En el periodo pre Covid-19 se observa que un incremento marginal en rendimiento del capital ROE prácticamente no afecta la probabilidad de morosidad, cuando se encuentran en sus valores medios las variables explicativas, ocurre de manera similar con los incrementos marginales de CARTPIB. Por el contrario, bajo las mismas circunstancias un cambio marginal en el desempleo (DES) tiene un efecto positivo, elevando en 16.23% la probabilidad de que el banco aumente la morosidad de su cartera. Los cambios en CREVAT aumentan en 20.36% la probabilidad de alta morosidad en la cartera de créditos.

3.2. Efecto de las variables en el periodo pre COVID-19

En la tabla 6 se muestra el modelo estimado para los seis trimestres del periodo de la emergencia sanitaria, donde sólo tres variables: tamaño de los activos (TAM), inflación (INF) y el tamaño de los créditos vencidos en proporción al activo total (CREVAT) son las únicas variables que resultaron significativas. Aunque, con la variable inflación (INF) débilmente, debido a que mostró una significancia .

Tabla 6.

Modelo logit estimado para periodo Covid-19 (2020q1 a 20201q3)

|

Variable |

$\boldsymbol{\hat{\beta_l }}$ |

p |

$ \bar{X}$ | $\frac{dp}{dx} $ |

Tolerancia |

FIV |

|

Constante |

0.914 |

< 0.01 |

|

|

|

|

|

TAM |

-0.686 |

0.013 |

12.57 |

-0.039 |

> 0.10 |

< 10.0 |

|

INF |

1.228 |

0.056 |

1.12 |

0.000000004 |

> 0.10 |

< 10.0 |

|

CREVAT |

4.509 |

< 0.01 |

1.61 |

0.000000000 |

> 0.10 |

< 10.0 |

|

Wald Test (modelo estimado periodo Covid-19) |

|

|

|

|||

|

X2 = |

0.000 <0.05 |

|

|

|

|

|

|

R2 de Cox y Snell |

|

0.574 |

|

|

||

|

R2 de Negelkerke |

|

0.780 |

|

|

||

|

Prueba de Hosmer y Lemeshow |

0.843 |

|

|

|||

|

Porcentaje global de clasificación |

88.1% |

|

|

|||

|

p denota el valor del nivel de significancia marginal de x |

|

|

||||

Fuente: elaboración propia

En la tabla 6 también se observa el periodo Covid-19 con el estadístico $X^{2} = 0.000< 0.05$, lo que confirma que por lo menos existe un$B\neq 0$ , y en consecuencia al menos una de las variables independientes explica el comportamiento de la morosidad. El resultado del estadístico de la tolerancia y del FIV corroboran que no existe multicolinealidad entre las variables explicativas. Los estadísticos $R^{2}\textit{de Cox y Snell}$ y $R^{2}\textit{de Negelkerke}$ tienen 0.574 y 0.780, con lo cual explican hasta el 78% de la variabilidad de la morosidad. El valor de $Hosmer\: y\: Lemeshow= 0.843> 0.05$, validando que el modelo se ajusta a la realidad y un índice de clasificación correcta de 87.23%, con lo cual se considera un modelo con muy buen porcentaje de discriminación de los casos.

En el periodo Covid-19 se observa un incremento marginal en el tamaño de los bancos (TAM) tiene un efecto negativo, disminuyendo en 3.9% la probabilidad de incremento de morosidad, cuando se encuentran en sus valores medios las variables explicativas. Destaca también que bajo las mismas circunstancia un cambio marginal en la inflación INF prácticamente no afecta la probabilidad de ganancias, y de manera similar los incrementos marginales en CREVAT no afectan la probabilidad de incrementos en la morosidad bancaria.

Para el periodo Covid-19 se observa un notable cambio en la magnitud del coeficiente asociado con la cantidad de créditos vencidos del total de activos del balance (CREVAT) en comparación a la magnitud del coeficiente del periodo pre COVID-19, así como de su efecto marginal, en ambos casos mantienen un signo positivo. Lo cual puede considerarse como una consecuencia directa del aumento de que la cantidad de créditos vencidos constituye una inversión problemática, en la medida que al ser mayor requiere mayores esfuerzos de los administradores para vigilar y recuperar los créditos vencidos, así como evitar que aumenten más estos estos créditos incobrables, todo esto, sugiere que el control de riesgos de la cartera morosa es deficiente y por consecuencia se refleja en mayor morosidad de créditos.

4. Discusión

Mayores niveles de rentabilidad muestran la buena calidad de la administración del banco, lo cual se refleja en menores niveles de morosidad ROE. Nuestros resultados mostraron en el periodo pre Covid-19 una relación en donde una mejor administración del banco medido por ROE disminuye el IMOR. Lo cual está en línea con las evidencias presentadas por la mayoría de los estudios que analizaron esta variable, entre los que se encuentran: Louzis et al. (2012), Kjosevski y Petkovski (2017) y Kil, et al. (2020) entre otros.

Cuanto mayor es la cantidad de créditos que los bancos han otorgado en veces del PIB (CARTPIB), el IMOR disminuye, lo que sugiere que entre mayor sea la participación del banco para financiar a los agentes económicos, se reduce la probabilidad de créditos morosos, una posible explicación es que la experiencia que adquieren al otorgar mayor cantidad de créditos les permite denegar financiamiento a los solicitantes potencialmente incumplidos. Esta es una de las variables propuestas en este estudio y hasta donde tenemos conocimiento no se ha utilizado en la literatura como una variable explicativa de la morosidad.

El desempleo (DES) aumenta la probabilidad de incrementar el índice de morosidad, se confirmó lo que la literatura asume, cuando los acreditados carecen de ingresos por el desempleo merman su capacidad de pago de los créditos contraídos. Se evidenció que el aumento marginal del desempleo es de 16% en el aumento del IMOR para el periodo pre Covid-19. Esta relación ha sido demostrada por varios estudios entre los que se pueden citar a Urbina (2017), Kjosevski y Petkovski (2017), Altuve y Hurtado (2018), Romdhane y Kenzari (2020) y Ciukaj y Kil.

Cuanto más alta es la cantidad de créditos vencidos en el activo total del banco (CREVAT), aumenta la probabilidad de incrementar el índice de morosidad, lo que sugiere que este indicador es una medición de la deficiente administración del banco para cobrar los créditos otorgados. A medida que esta razón es mayor, muestra que el banco tiene grandes cantidades de activos con altas posibilidades de no recuperarlos. En el periodo pre Covid-19 los cambios en CREVAT muestran el mayor aumento marginal de engrandecimiento del índice de morosidad. Esta es la segunda variable propuesta en este estudio como una variable explicativa de la morosidad.

Para el periodo Covid-19 el tamaño de los bancos (TAM) fue la variable que mayormente redujo la probabilidad de alta morosidad. Lo que sugiere que los bancos del G-7 de mayor tamaño, tienen más probabilidad de mantener niveles bajos de morosidad. Los bancos de gran tamaño pueden evitar la alta morosidad de sus acreditados, probablemente porque sus procesos de otorgamiento, monitoreo y cobranza de los créditos son adecuados, como es el caso de los bancos del G-7. Nuestros resultados fueron similares a los de Urbina (2017) y Salvi, et al. (2018), quienes presentaron evidencia de una relación negativa del tamaño del banco con la morosidad y en sentido opuesto a Koju et al. (2017) y Hosen, Broni y Uddin (2020), quienes encontraron una relación positiva, y para el caso de México Vega y Medina (2020) muestran que el crecimiento de la cartera vencida aumenta conforme crece el tamaño del banco.

Para el periodo Covid-19, también la inflación reduce el ingreso real de los prestatarios, por lo tanto, los conduciría a incumplir con sus obligaciones bancarias. En los resultados de nuestra investigación la inflación tuvo una relación positiva con la morosidad, y coincide con los hallazgos de Cucinelli (2015), Urbina 2017, Altuve y Hurtado (2018) y Polat (2021). Aunque existe evidencia en estudios que presentan una relación negativa, como es el caso de Vera y Costa (2007) y Bayar (2019). Y CREVAT, también fue estadísticamente significativa con un efecto positivo en la probabilidad de aumento en el índice de morosidad, sin embargo, con un menor efecto marginal que durante el periodo de pre Covid-19.

Durante el periodo de Covid-19 los efectos de las variables explicativas fueron menores que durante el periodo previo, muy posiblemente por las medidas publicas implementadas por la CNBV y Banco de México, y las que por iniciativa propia de los bancos se orientaron a evitar el desbordamiento de la morosidad durante la pandemia de salud, como ha ocurrido en muchos países, como exponen Khan, Siddique y Sarwar (2020). En este trabajo se encontró que la volatilidad de la morosidad fue menor en el periodo Covid-19, véase tabla 2. Y se espera que cuando estos apoyos expiren muy probablemente aumentará la morosidad en los Bancos, según De Haan (2021). Por lo que, los resultados de nuestra investigación pueden ser útiles para los banqueros y los supervisores del sistema financiero, en el diseño de políticas que conduzca a aminorar el crecimiento desmedido de la cartera vencida durante el periodo post Covid-19.

Las variables rendimiento de los activos (ROA), salario (SAL), intereses (INT) no fueron estadísticamente significativas en ninguno de los dos periodos estudiados, pese a que en otros estudios si han afectado la morosidad. Lo que comprueba que los niveles de morosidad son determinados por las diferentes condiciones macroeconómicas de cada país, tal como lo demuestran algunos investigadores, entre ellos Polat (2021) y por la calidad la de administración de los bancos, como se pudo evidenciar en esta investigación. Lo que sugiere que los determinantes de la morosidad tienen un efecto diferenciado por país. Debido que de las cinco variables macroeconómicas sólo el desempleo y cuatro de las cinco microeconómicas que muestran la calidad de la administración del banco fueron estadísticamente significativas en el modelo de regresión logit, lo que nos lleva a aceptar parcialmente la hipótesis de trabajo de esta investigación. Este resultado está en línea con lo expresado por Chavarín (2015), quien argumenta que en el caso de México el índice de morosidad bancario depende de la calidad de la administración de los bancos.

Se confirmó que los efectos de las variables en la probabilidad de aumento de la morosidad fueron diferentes para el periodo pre Covid-19 versus el periodo de pandemia, lo que refleja una modificación en la estructura de interacción entre la morosidad y sus factores determinantes como consecuencia de la crisis sanitaria. Esta ruptura estructural ha sido estudiada anteriormente, en esa línea de análisis se encuentra Louzis, Vouldis y Metaxas (2012), quienes demostraron la ruptura estructural de la interrelación entre morosidad y sus factores determinantes en las instituciones crediticias de Grecia durante la crisis financiera de 2008.

Además, se corroboró que, de las variables macroeconómicas, la inflación aumenta el índice de morosidad en la banca en México, lo cual fue evidenciado previamente por García, López y Cruz (2017) para los créditos otorgados a personas y empresas, por García, López y Cruz (2018) para los créditos vencidos y Mosso y López (2020) en la cartera de créditos hipotecarios titulizada en México.

5. Conclusión

En esta investigación se estimó un modelo logit en cada uno de los periodos estudiados: el de prepandemia y durante el Covid-19, con seis variables macroeconómicas y cinco microeconómicas que muestran la eficiencia de la administración de las instituciones de crédito para determinar la probabilidad de aumento en el nivel del índice de morosidad de los bancos en México. En el periodo pre Covid-19, cuatro variables fueron significativas en la probabilidad de incrementar los niveles de morosidad: el rendimiento del capital contable, ROE, la proporción de créditos con relación al PIB (CARTPIB), el desempleo (DES) y el tamaño de los créditos vencidos contabilizados en el activo total CREVAT. En el cual los cambios marginales de DES y CREVAT aumentan mayormente la probabilidad de incrementar el índice de morosidad.

Para el periodo COVID-19 prevalece la CREVAT y, también tiene significancia estadística el tamaño del banco TAM y la inflación INF en la probabilidad de aumentar el índice de morosidad. En este periodo, las variables macroeconómicas pierden relevancia, lo que podría explicarse por el efecto de los programas de apoyo a los deudores de créditos bancarios, que ofrecieron una reducción de la tasa de interés y el pago de mensualidades, para quienes perdieron su empleo y/o tuvieron una disminución en su ingreso. Por lo que el desempleo y la tasa de interés no afectaron los índices de morosidad. Cuando expiren los programas de ayuda, muy posiblemente las variables macroeconómicas nuevamente mantendrán la estructura de relación con el índice de morosidad existente en el periodo pre COVID19.

En ambos periodos la variable CREVAT fue significativa, entre mayor es la cantidad de créditos vencidos registrados en el activo de los estados financieros, sugiere que la administración es deficiente en el proceso de otorgamiento y recuperación de créditos, lo que supone que el mejoramiento de estos procesos se vería reflejada en una disminución del índice de morosidad.

En el caso de las variables macroeconómicas, el desempleo DES mostró un gran impacto en la probabilidad de aumentar el índice de morosidad, en contraste, el efecto de la inflación INF, fue pequeño. La relación de esta última variable con la morosidad fue estudiada ampliamente García, López y Cruz (2017) en los créditos a personas y empresas, y, por García, López y Cruz (2018) en los créditos hipotecarios titulizados, para México. En esta investigación se encontró que fue mayor la cantidad de las variables microeconómicas que las macroeconómicas que determina la probabilidad de incremento del índice de morosidad, lo que sugiere que la morosidad bancaria depende más de su correcta administración en sus procesos de otorgamiento y recuperación de créditos, que, de las variables macroeconómicas, al menos para estos periodos estudiados. Sugiriendo que la importancia de las variables microeconómicas está determinada principalmente por las decisiones que toman sus propios directivos y de la eficiencia con la que trabaja su administración, en donde probablemente la banca electrónica y la consulta de buro de crédito juegue un papel importante.

Durante el primer trimestre 2020 la pandemia aumentó el desempleo, erosionando el nivel de ingresos de las familias, lo que incrementó el riesgo de insolvencia bancario, por el aumento potencial de la morosidad, donde la demanda agregada pudo haberse reducido aún más, Banco de México (2020), sin embargo, los programas de ayuda al deudor evitaron que el índice de morosidad bancario se incrementara. En este contexto, se resalta el gran impacto social de la banca, por cumplir su función primordial de canalizar los recursos que requieren los agentes económicos y en el caso de las familias para adquirir los bienes básicos durante la crisis, lo cual podrá cumplir en la medida que mantenga una solvencia suficiente con bajos niveles de morosidad.

En este trabajo falta analizar el efecto de las variables macroeconómicas y microeconómicas que determinan la probabilidad de aumento del índice de morosidad por cada una de las líneas de créditos que ofrecen los bancos, donde muy probablemente el cumplimiento de los acreditados es distinto según el tipo de crédito. Aunado a esto se podrían incorporar variables específicas para cada tipo de crédito. Y demás, ampliar el número de variables microeconómicas, por ejemplo, los márgenes de rentabilidad, la diversidad de servicios bancarios, la banca electrónica, entre otros, análisis que dejamos para futuros trabajos.