Introducción

Las organizaciones tienden a enfrentarse cada vez con mayores dificultades debido al gran aumento de competencia constante y la incapacidad al cambio de las organizaciones, esto debido a la rígida estructura como operan las empresas al no adaptar nuevos modelos empresariales con mayor flexibilidad a nuevos entornos, los cuales hoy en día gracias a la era de la tecnología y conocimiento, cambian constantemente. Las empresas colombianas según Aibaghi et al. (2019) tienen una alta probabilidad de fracasar en el mercado debido a estas razones, la tasa de mortandad empresarial en los nuevos emprendimientos asciende al 70%, por lo tanto, de cada 10 empresas conformadas en Colombia, solo tres logran sobrevivir la brecha de cinco años clave de perdurabilidad, mientras que las otras siete empresas están destinadas al fracaso empresarial si no toman las medidas y decisiones gerenciales estratégicas eficientes para permanecer en el mercado.

La generación de conocimiento es una de las piezas claves para combatir este tipo de problemas para las empresas (Wang et al., 2019), ya que mediante el mismo las empresas son capaces de identificar, asimilar y aprovechar los recursos y capacidades que posee la organización, para así lograr determinar ventajas competitivas en comparación al resto del mercado y explotarlas con fines comerciales mediante estrategias empresariales (García et al., 2018b).

Aunque las ventajas competitivas son una herramienta sumamente importante, no es tan fácil lograr identificarlas, inclusive crearlas. La capacidad dinámica de absorción del conocimiento (CDAC) juega un papel determinante para esto, ya que divide en cuatro dimensiones o fases el proceso de adquirir, asimilar, transformar y explotar el conocimiento externo una vez combinado con el conocimiento interno de la empresa. Esta última dimensión es la que permite a las empresas crear nuevo conocimiento productivo enfocado a mejoras continuas ya sea en los procesos productivos, financieros o administrativos, a esto se le conoce como innovación en las empresas y la forma más eficiente de crear ventajas competitivas sostenidas para las empresas es mediante el recurso intangible más importante de cada organización: el talento humano (Nonaka y Takeuchi, 1995).

Según Ledesma et al. (2020) el uso de la tecnología fortalece el desarrollo de la CDAC en las empresas, lo cual concuerda con la realidad del mundo moderno y la era digital. No obstante, no todas las empresas cuentan con la aplicación de tecnología en sus procesos productivos, esto ocasiona la falta de competitividad de las empresas y la poca participación en el mercado al cual pertenecen, es por esto que las compañías invariablemente del sector tienden a caer dentro del porcentaje de tasa de mortalidad empresarial. Debido a esto García et al. (2018a) señalan que la innovación, producto final de la CDAC, permite combatir la mortalidad empresarial logrando así la perdurabilidad de las empresas.

Previas investigaciones fundamentan lo anterior como Guisao et al. (2018) quienes argumentan que es de suma importancia el análisis de las dimensiones dentro de una empresa ya que el producto final del mismo ayuda a determinar el comportamiento de la CDAC dentro de las mismas y así crear estrategias gerenciales donde los recursos tangibles e intangibles se aprovechen al máximo.

Anteriormente López et al. (2016) a través del método de análisis de medias (ANOVA) de un factor el cual implica el supuesto de igualdad de medias, decretan que los empresarios o gerentes de empresas específicamente familiares muestran variaciones en su perspectiva en cuanto a los elementos de la sucesión empresarial familiar. Utilizan como factores independientes el tamaño de la empresa y el sector al cual pertenecen. Obtienen como resultados que los empresarios presentan variaciones en su perspectiva a los elementos de sucesión del negocio considerando el sector al cual pertenecen y dejando por fuera el tamaño de la empresa.

Por otro lado, aplicando de igual forma el ANOVA de un factor, Castro et al. (2017) pero analizando la perspectiva de los empresarios de negocios familiares en cuanto a los elementos de la capacidad empresarial (CE) bajo los mismos factores: tamaño y sector, encuentran presencia de desigualdad de medias en caso opuesto a López et al. (2016) ya que determinan que los empresarios tienden a darle mayor pertinencia al tamaño de las empresas en cuanto a la CE, dejando el sector al cual pertenecen sin resultados estadísticos significativos.

Estos resultados concuerdan con García et al. (2019) quienes analizan la perspectiva de los empresarios pertenecientes al sector específico de industria en cuanto a los elementos o dimensiones de la CDAC en función al tamaño de la organización y subsector al cual pertenecen, obteniendo como resultado que el factor tamaño tiende a poseer importancia en los empresarios, descartando el factor servicio como variable determinante para los empresarios para las CDAC. Al ser tan relevante la CDAC para las empresas, surge la importancia de realizar investigaciones y estudios sobre el comportamiento de esta capacidad y el impacto en las organizaciones, de tal forma que se pueda conformar un constructo de antecedentes para comprender el funcionamiento de la misma y poder crear un artilugio clave para las organizaciones.

Esta investigación implementa la metodología utilizada por López et al. (2016); Castro et al. (2017) y García et al. (2019) para un ANOVA, en cuanto a las dimensiones de la CDAC mismas definidas por el modelo conceptual de Zahra y George (2002) en función a la perspectiva de los empresarios de cuatro factores diferentes: tamaño de la empresa, subsector al cual pertenecen, años en el mercado y número de empleados.

Por lo tanto, se determinan las siguientes hipótesis:

- H1: Existencia de desigualdad de medias en la percepción de los empresarios colombianos del sector servicio entre cada uno de los elementos de la variable dependiente (CDAC) en función al factor tamaño de la empresa.

- H2: Existencia de desigualdad de medias en la percepción de los empresarios colombianos del sector servicio entre cada uno de los elementos de la variable dependiente (CDAC) en función al factor sector al cual pertenecen.

- H3: Existencia de desigualdad de medias en la percepción de los empresarios colombianos del sector servicio entre cada uno de los elementos de la variable dependiente (CDAC) en función al factor años en el mercado.

- H4: Existencia de desigualdad de medias en la percepción de los empresarios colombianos del sector servicio entre cada uno de los elementos de la variable dependiente (CDAC) en función al factor número de empleados.

Objetivo de la investigación:

- Determinar la incidencia de los factores tamaño, sector, años en el mercado y número de empleados en la perspectiva de los empresarios del sector servicio con base a las dimensiones de la CDAC mediante un análisis de medias.

1. Marco teórico

La capacidad dinámica de absorción del conocimiento es definida en primera instancia en la microeconomía por los autores Cohen y Levinthal (1990) como la gran capacidad de las empresas que en primera instancia, identifican correctamente la información externa de la empresa para consecuentemente asimilarla de la forma correspondiente con la finalidad de ser aprovechada por la empresa y así utilizarla con fines comerciales, siendo este una gran referencia conceptual al sistema de aprendizaje de las organizaciones en cuanto a la información adquirida por las empresas. Es de esta forma como surge la iniciativa por crear modelajes y esquemas conceptuales del proceso de la adquisición y generación de conocimiento en las organizaciones.

Por su parte, Zahra y Goerge (2002) aportan un nuevo concepto para la CDAC y la definen principalmente como un conglomerado de procesos esenciales para la gestión de conocimiento en las empresas que empieza en el orden de adquisición de conocimiento externo, asimilación de conocimiento externo, transformación de conocimiento externo y por último la explotación de conocimiento externo. De esta forma ordenan el conjunto de fases o dimensiones que conlleva la CDAC. Además, las clasifican en dos tipos: endógenas y exógenas. El tipo exógenas que conforman las dimensiones adquisición y asimilación del conocimiento externo las caracterizan como capacidades potenciales. El tipo endógenas está conformado por las dimensiones transformación y explotación del conocimiento externo y las caracterizan como capacidades realizadas.

La dimensión de adquisición de conocimiento externo es definida por Flatten et al. (2015) como todos aquellos esfuerzos realizados por la empresa para identificar de forma eficiente el nuevo conocimiento externo transmitido de un agente exterior a la organización, al ser la primera fase de este conjunto de procesos, tiende a ser clave para la realización de la CDAC. Una vez que logran adquirir dicho conocimiento las organizaciones pasan a adquirirlo en su totalidad, de esta forma no solo lo identifican sino también lo reconocen como conocimiento externo nuevo para la empresa.

Según Singh y Rao (2016) la segunda dimensión de asimilación del conocimiento externo se lleva acabo cuando una empresa después de adquirir el conocimiento externo es capaz de entender y procesar la nueva información adquirida por el agente externo, de tal forma que ya no solo identifica sino comprende o asimila el nuevo conocimiento. Hasta este punto, las dimensiones se consideran exógenas ya que hasta ahora no hay una intervención directa del conocimiento externo con los procesos de la empresa, el conocimiento ha sido adquirido y asimilado, no obstante, aún no ha sido aprovechado por la organización.

Existe la dimensión de transformación de conocimiento externo cuando la empresa que ya adquirió y asimiló el conocimiento externo es capaz de tomarlo y unificarlo con el conocimiento ya existente de la empresa con el objeto de mejorar los procesos de la organización, ya sean productivos, administrativos o financieros; de tal forma que la empresa empieza a aplicar el nuevo conocimiento externo lo cual incentiva a la transferencia de conocimiento productivo ya que logra convertir el conocimiento de explícito a tácito (Rashidirad y Salimian, 2020).

Por último la dimensión de explotación, la cual es la gran aportación de Zahra y George (2002) al concepto de Cogen y Levinthal (1990), es definida como los esfuerzos realizados por las empresas una vez adquirido, asimilado y transformado el conocimiento externo, de ya no solo aplicar el conocimiento en los distintos procesos de la empresa, sino a su vez, la empresa empieza a generar nuevo conocimiento con la finalidad de intentar perfeccionar los procesos anteriores y de esta forma ser más competitivos, a este fenómeno se le conoce como innovación. Es por eso que esta última dimensión de la CDAC tiende a poseer mayor importancia dentro del proceso, ya que ayuda a las empresas a crear nuevas ventajas competitivas las cuales son aprovechadas mediante estrategias empresariales encaminadas al éxito del negocio, desarrollando e incentivando el ecosistema de conocimiento dentro de la empresa y convirtiendo cada vez más eficiente la transferencia de conocimiento productivo, el cual permite llegar a esta dimensión (Papodiuk et al., 2018).

Esta dimensión es fundamental para la creación de ventajas competitivas para las empresas las cuales son aprovechadas mediante estrategias empresariales encaminadas al desarrollo de la organización, esta misma capacidad incentiva la transferencia de conocimiento de las empresas, la cual es un elemento esencial ya que incrementa sus niveles de competitividad mediante la diversificación de sus bienes y/o servicios y la disminución de ubicuidad en los mismos a través de la complejidad de sus procesos productivos según García et al. (2018b).

El autor Mendoza (2017) argumenta que la CDAC fortalece la gestión de conocimiento dentro de las organizaciones, ya que ayuda a no solo identificar el conocimiento externo, también ayuda a explotar el conocimiento externo cuando este llega a la última dimensión de esta capacidad, de esta forma la dimensión de explotación toma la mayor importancia dentro de la CDAC, ya que de esta última fase es factible que se derive la innovación. Las fases de la CDAC permiten estimar la interacción del proceso de absorción y gestión de conocimiento de las empresas, cada una de las dimensiones complementa de cierto modo a otra. Asimismo, Expósito et al. (2010) concuerdan con el hecho de que la CDAC posee un papel importante para las empresas ya que mediante la misma los nuevos empresarios pueden incentivar el desarrollo de los negocios en cuanto a su capacidad de innovación y acumulación de conocimiento y no en su capacidad productiva.

En coherencia con la teoría, las empresas pueden poseer diferentes niveles de la CDAC lo cual depende de la efectiva ejecución de cada una de las dimensiones, al ser una variable de carácter secuencial o cíclica, es necesaria la existencia de la dimensión 1 (adquisición) para la existencia de la dimensión 2 (asimilación) donde a su vez puede existir una dimensión 3 (transformación) debido a la existencia de la dimensión anterior, de igual forma para la existencia de la dimensión 4 (explotación) es necesaria la existencia de la dimensión previa. El óptimo proceso de la CDAC puede garantizar a las empresas crear nuevas prácticas que generen mayor valor agregado a sus bienes y servicios ofertados logrando posicionar a las organizaciones en un lugar más competitivo en comparación con el mercado (Heider et al., 2020). Es por esto que radica la importancia de esta investigación ya que el conocer la perspectiva de los empresarios de las dimensiones de la CDAC ayuda a comprender como es que las empresas actúan en estos procesos y en función a que tienen dicho comportamiento.

Conforme a lo anterior, se puede determinar que la capacidad dinámica de absorción del conocimiento permite a las organizaciones identificar el conocimiento externo que rodea el entorno de la organización, una vez sucedido esto, la empresa tiende a asimilar o entender dicha información de tal manera que es capaz de aprenderla de forma eficiente lo cual corresponde a la segunda dimensión, posterior a esto sucede algo muy relevante en este proceso ya que la dimensión siguiente (transformación) permite a las empresas convertir el conocimiento asimilado de explícito a tácito (García et al., 2018a) lo cual posibilita a las empresas a aplicar el conocimiento externo en sus procesos productivos, financieros y administrativos, por lo cual el conocimiento externo adquirido, asimilado y transformado puede definirse a que ha pasado a convertirse interno.

Finalmente, es gracias a la dimensión de explotación, después de pasar por el proceso de cada una de las fases de la CDAC, puede generar nuevo conocimiento, ya sea en mejoras de diferentes procesos, nuevos productos, disminución de costos o incremento de ingresos; el cual es aprovechado para ser explotado con fines comerciales para la organización, de tal forma que surge la innovación en las empresas generando un mayor valor agregado a los bienes y servicios ofertados por la empresa incentivando así su nivel de competitividad y presencia en el mercado lo cual le brinda fortaleza a la organización para combatir la tasa de mortandad empresarial (Arias et al., 2015).

2. Metodología

La investigación posee un alcance descriptivo-comparativo con información de tipo cuantitativa recolectada mediante un instrumento anteriormente validado el cual está conformada por 16 preguntas (ítems) para medir cada una de las dimensiones de la CDAC y en su conjunto la creación del mismo índice. Los datos obtenidos por el instrumento fueron analizados bajo una escala de Likert de 1 a 5, donde 5 es igual a Mucho y 1 es En absoluto, el instrumento posee un alto nivel de confiabilidad ya que Alfa de Cronbach resultó de .889. La información recolectada en tiempo único es denominada corte transversal y con diseño no experimental debido a que no se manipuló ninguna de las variables analizadas y estudiadas en la investigación para determinar la incidencia de diferentes factores en la perspectiva de los empresarios en la CDAC, de una muestra no probabilística y a conveniencia de 45 empresas de Bucaramanga, Colombia. La muestra de 45 empresas está conformada por nueve empresas de cinco subsectores diferentes dentro del sector de servicio, se tomó tanto este sector como esos cinco subsectores al ser los más representativos y los que más aportan al PIB del departamento de Santander según la Cámara de Comercio de Bucaramanga (2018).

El tamaño de las empresas es clasificado por el informe oficial de la Cámara de Comercio de Bucaramanga (2017) con base a su rango de activos; las empresas con un rango de activos menor de 344,727,000 COP son consideradas microempresas, las empresas con un rango desde 344,727,001 COP hasta 3,447,270,000 son consideradas pequeñas, las empresas con un rango desde 3,447,270,001 COP hasta 20,683,620,000 COP son consideradas medianas y las empresas con un rango mayor a 20,683,620,001 COP son consideradas grandes.

Para la aplicación del método estadístico se determinó como variable dependiente la CDAC la cual es conformada por las cuatro dimensiones anteriormente analizadas y como variables independientes o factores: el tamaño de las empresas y el sector a cual pertenecen utilizados por López et al. (2016); Castro et al. (2017) y García et al. (2019) y se agregaron las variables propuestas en esta investigación de años de antigüedad de la empresa y por último el número de empleados de cada una de ellas, en la Tabla 1 se detalla la clasificación de cada una de las variables.

Tabla 1

Clasificación de variables

|

Variable Independiente o Factor |

Variable Dependiente |

||||||||

|

Nombre |

Clasificación |

Nombre |

Clasificación |

||||||

|

Aseguradora |

|||||||||

|

Financiero |

Adquisición |

||||||||

|

Sector |

Hotelero |

||||||||

|

Inmobiliaria |

|||||||||

|

|

|

Salud |

|||||||

|

<344,727,000 |

|||||||||

|

Tamaño* |

>344,272,001 y <3,447,270,000 |

||||||||

|

>3,447,279,001 y <20,683,630,000 |

Asimilación |

||||||||

|

|

|

>20,683,630,001 |

|||||||

|

<1 año |

CDAC** |

||||||||

|

>1 año y <5 años |

|||||||||

|

Antigüedad |

>5 años y <10 años |

||||||||

|

>10 años y <15 años |

|||||||||

|

>15 años y <20 años |

|

||||||||

|

|

|

>20 años |

Transformación |

||||||

|

<10 |

|||||||||

|

>10 y <30 |

|||||||||

|

Empleados |

>30 y <50 |

||||||||

|

>50 y <100 |

|||||||||

|

>100 y <250 |

Explotación |

||||||||

|

|

|

>250 |

|

|

|

||||

*Tamaño de la empresa es en relación a sus activos según lo indica la Cámara de Comercio de Bucaramanga (2017). **CDAC hace referencia a la denotación Capacidad Dinámica de Absorción del Conocimiento con base a Zahra y George (2002). Fuente: Elaboración propia

El método estadístico implementado en la presente investigación es el mismo utilizado por García et al. (2019) el cual es un análisis de medias o también conocido como ANOVA de un factor, el cual implica una comparación de distintos grupos en una variable, por lo que se considera como una generalización para dos muestras independientes de la prueba T con más de dos grupos. Por lo tanto, es la sumatoria de una distribución de observaciones en cuanto a la distancia o diferencia al promedio general en función a una variable categórica e independiente (ordinal o nominal) denominado factor con la finalidad de corroborar la similitud de medias en los casos observados por la variable dependiente.

La hipótesis de este método está en determinar si existe igualdad de medias en cada factor integrado al modelo conformado por las variables independientes. De aceptar dicha hipótesis, quiere decir que el comportamiento de la variable dependiente no se ve alterado por lo tanto se observa de forma similar con interferencia de los factores o no, este estudio es gracias a la obtención del estadístico F de Fisher-Snedecor el cual indica que si este valor es menor que 0.05, se rechaza la hipótesis anteriormente planteada y se determina que no existe similitud en la comparación de medias mediante el análisis de medias por lo tanto los grupos difieren de sus promedios poblacionales según Pardo y San Martin (1998) citado por López et al. (2016).

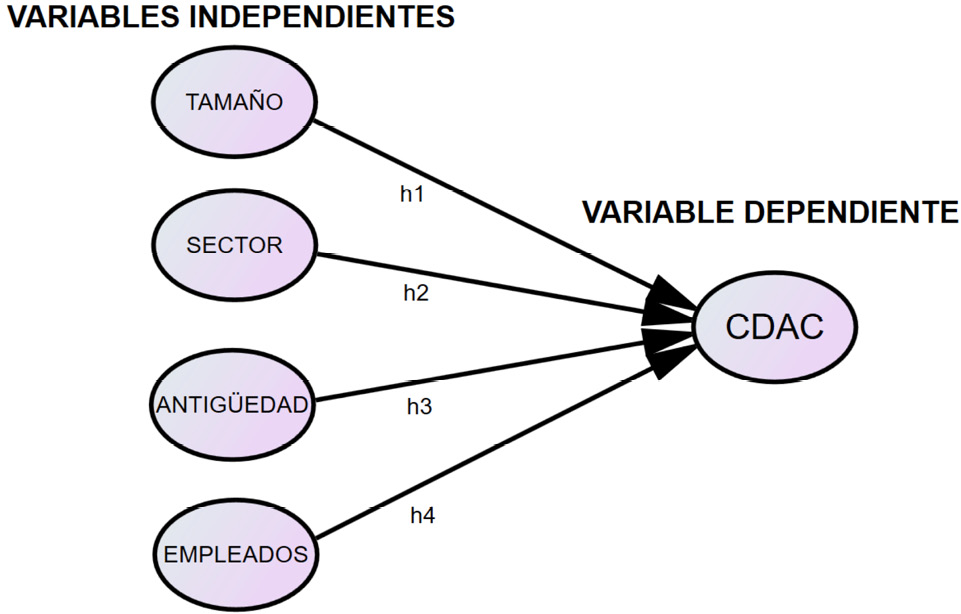

En el caso de esta investigación se realizaron 4 diferentes pruebas de ANOVA de un factor, esto es representado en la Figura 1.

Figura 1

Pruebas de ANOVA de la investigación.

Fuente: Elaboración propia con AMOS 24..

La Figura 1 muestra de forma gráfica el modelo hipotético de las relaciones a contrastar en la investigación mediante las pruebas de ANOVA, donde se toma en cuenta como factor o variable independiente el tamaño, sector, antigüedad y número de empleados de la empresa y como variable dependiente a la CDAC conformada por cuatro dimensiones que son adquisición, asimilación, transformación y explotación.

3. Resultados

A continuación, se presentan los resultados encontrados de las distintas pruebas de ANOVA de un factor, cada una de ellas se realizó bajo un nivel de confianza del 95%. Con anterior a esto, se realizó un promedio ponderado para cada una de las dimensiones para obtener un indicador por cada una de ellas, esto resultó de la sumatoria de cada uno de los ítems entre la cantidad n de ítems por dimensión. La Tabla 2 muestra los resultados del análisis de medias realizado a la variable dependiente CDAC y el factor “tamaño” de las empresas.

Tabla 2

ANOVA de un factor (tamaño).

|

Suma de cuadrados |

gl |

Media cuadrática |

F |

Sig. |

||

|

ADQUISICION |

Inter-grupos |

16.093 |

4 |

4.023 |

8.335 |

.000 |

|

Intra-grupos |

19.309 |

40 |

.483 |

|||

|

Total |

35.403 |

44 |

||||

|

ASIMILACION |

Inter-grupos |

13.412 |

4 |

3.353 |

4.536 |

.004 |

|

Intra-grupos |

29.566 |

40 |

.739 |

|||

|

Total |

42.978 |

44 |

||||

|

TRANSFORMACION |

Inter-grupos |

10.123 |

4 |

2.531 |

2.938 |

.032 |

|

Intra-grupos |

34.455 |

40 |

.861 |

|||

|

Total |

44.578 |

44 |

||||

|

EXPLOTACION |

Inter-grupos |

16.577 |

4 |

4.144 |

4.521 |

.004 |

|

Intra-grupos |

36.668 |

40 |

.917 |

|||

|

Total |

53.244 |

44 |

||||

Fuente: Elaboración propia.

La Tabla 2 representa el resultado del análisis de medias de las dimensiones de la CDAC en función al factor tamaño de la empresa, que tomando en cuenta el estadístico F con un intervalo de confianza del 95% se puede determinar que existe variación en el comportamiento de medias en las mismas dimensiones, por lo que el tamaño de las empresas tiende a influir en la percepción de los empresarios en la CDAC. Para fundamentar este resultado se ha realizado la prueba post-hoc de Bonferroni la cual es una comprobación de diferencia de medias múltiple por grupos los cuales se muestran en la Tabla 3.

Tabla 3

Prueba de Benferroni de comparaciones múltiples.

|

Variable dependiente |

(I) TAMAÑO |

(J) TAMAÑO |

Diferencia de medias (I-J) |

Error típico |

Sig. |

Intervalo de confianza al 95% |

|

|

Límite inferior |

Límite superior |

||||||

|

ADQUISICIOÓN |

Micro |

2 |

-0.11364 |

0.29091 |

1 |

-0.9201 |

0.6929 |

|

3 |

-0.39489 |

0.31701 |

1 |

-1.2737 |

0.484 |

||

|

4 |

-0.8303* |

0.27082 |

0.023 |

-1.5811 |

-0.0795 |

||

|

Pequeña |

1 |

0.11364 |

0.29091 |

0.866 |

-0.6929 |

0.9201 |

|

|

3 |

-0.28125 |

0.31701 |

1 |

-1.1601 |

0.5976 |

||

|

4 |

-0.71667* |

0.27082 |

0.069 |

-1.4675 |

0.0341 |

||

|

Mediana |

1 |

0.39489 |

0.31701 |

1 |

-0.484 |

1.2737 |

|

|

2 |

0.28125 |

0.31701 |

1 |

-0.5976 |

1.1601 |

||

|

4 |

-0.43542 |

0.29868 |

0.915 |

-1.2635 |

0.3926 |

||

|

Grande |

1 |

.83030* |

0.27082 |

0.019 |

0.0795 |

1.5811 |

|

|

2 |

0.71667 |

0.27082 |

0.069 |

-0.0341 |

1.4675 |

||

|

3 |

0.43542 |

0.29868 |

0.982 |

-0.3926 |

1.2635 |

||

|

ASIMILACIÓN |

Micro |

2 |

0.18182 |

0.41475 |

1 |

-0.968 |

1.3317 |

|

3 |

-0.27273 |

0.45197 |

1 |

-1.5257 |

0.9803 |

||

|

4 |

-0.69495* |

0.38611 |

0.045 |

-1.7654 |

0.3755 |

||

|

Pequeña |

1 |

-0.18182 |

0.41475 |

1 |

-1.3317 |

0.968 |

|

|

3 |

-0.45455* |

0.45197 |

0.038 |

-1.7076 |

0.7985 |

||

|

4 |

-0.87677 |

0.38611 |

0.171 |

-1.9472 |

0.1937 |

||

|

Mediana |

1 |

0.27273 |

0.45197 |

1 |

-0.9803 |

1.5257 |

|

|

2 |

0.45455 |

0.45197 |

1 |

-0.7985 |

1.7076 |

||

|

4 |

-0.42222 |

0.42584 |

1 |

-1.6028 |

0.7584 |

||

|

Grande |

1 |

0.69495 |

0.38611 |

0.475 |

-0.3755 |

1.7654 |

|

|

2 |

0.87677 |

0.38611 |

0.171 |

-0.1937 |

1.9472 |

||

|

3 |

0.42222 |

0.42584 |

1 |

-0.7584 |

1.6028 |

||

|

TRANSFORMACIÓN |

Micro |

2 |

-0.18182 |

0.24208 |

1 |

-0.853 |

0.4893 |

|

3 |

-0.04167 |

0.2638 |

1 |

-0.773 |

0.6897 |

||

|

4 |

-0.44444 |

0.22537 |

0.332 |

-1.0692 |

0.1803 |

||

|

Pequeña |

1 |

0.18182 |

0.24208 |

1 |

-0.4893 |

0.853 |

|

|

3 |

0.14015* |

0.2638 |

0.012 |

-0.5912 |

0.8715 |

||

|

4 |

-0.26263* |

0.22537 |

0.004 |

-0.8874 |

0.3622 |

||

|

Mediana |

1 |

0.04167 |

0.2638 |

1 |

-0.6897 |

0.773 |

|

|

2 |

-0.14015 |

0.2638 |

1 |

-0.8715 |

0.5912 |

||

|

4 |

-0.40278 |

0.24855 |

0.677 |

-1.0918 |

0.2863 |

||

|

Grande |

1 |

0.44444 |

0.22537 |

0.332 |

-0.1803 |

1.0692 |

|

|

2 |

0.26263 |

0.22537 |

1 |

-0.3622 |

0.8874 |

||

|

3 |

0.40278 |

0.24855 |

0.677 |

-0.2863 |

1.0918 |

||

|

EXPLOTACIÓN |

Micro |

2 |

0.15152 |

0.35312 |

1 |

-0.8275 |

1.1305 |

|

3 |

-0.88712* |

0.3848 |

0.018 |

-1.1539 |

0.9797 |

||

|

4 |

-0.3899 |

0.32873 |

0.729 |

-1.3013 |

0.5215 |

||

|

Pequeña |

1 |

-0.15152 |

0.35312 |

1 |

-1.1305 |

0.8275 |

|

|

3 |

-0.23864 |

0.3848 |

0.832 |

-1.3054 |

0.8282 |

||

|

4 |

-0.54141 |

0.32873 |

0.643 |

-1.4528 |

0.37 |

||

|

Mediana |

1 |

0.08712 |

0.3848 |

0.776 |

-0.9797 |

1.1539 |

|

|

2 |

0.23864 |

0.3848 |

1 |

-0.8282 |

1.3054 |

||

|

4 |

-0.30278* |

0.36256 |

0.008 |

-1.3079 |

0.7024 |

||

|

Grande |

1 |

0.3899 |

0.32873 |

1 |

-0.5215 |

1.3013 |

|

|

2 |

0.54141 |

0.32873 |

0.643 |

-0.37 |

1.4528 |

||

|

3 |

0.30278 |

0.36256 |

1 |

-0.7024 |

1.3079 |

||

*. La diferencia de medias es significativa al nivel .05. Fuente: Elaboración propia.

En la Tabla 3 se muestran los resultados de la comparación múltiple con objeto de fundamentar los resultados anteriores, esto para analizar la existencia de desigualdad de medias entre las dimensiones de la variable CDAC con el factor tamaño de las empresas detallando cada una de las clasificaciones de tamaño de las mismas. La Tabla 4 hace referencia al análisis de medias de la variable dependiente CDAC en relación al factor o variable independiente denominado sector al cual pertenecen las empresas.

Tabla 4

ANOVA de un factor (sector).

|

Suma de cuadrados |

gl |

Media cuadrática |

F |

Sig. |

||

|

ADQUISICION |

Inter-grupos |

5.411 |

3 |

1.804 |

3.875 |

.016 |

|

Intra-grupos |

19.083 |

41 |

.465 |

|||

|

Total |

24.494 |

44 |

||||

|

ASIMILACION |

Inter-grupos |

5.703 |

3 |

1.901 |

2.009 |

.128 |

|

Intra-grupos |

38.791 |

41 |

.946 |

|||

|

Total |

44.494 |

44 |

||||

|

TRANSFORMACION |

Inter-grupos |

1.540 |

3 |

.513 |

1.593 |

.206 |

|

Intra-grupos |

13.215 |

41 |

.322 |

|||

|

Total |

14.756 |

44 |

||||

|

EXPLOTACION |

Inter-grupos |

2.065 |

3 |

.688 |

1.003 |

.401 |

|

Intra-grupos |

28.118 |

41 |

.686 |

|||

|

Total |

30.183 |

44 |

||||

Fuente: Elaboración propia.

La Tabla 4 arroja los valores obtenidos para cada una de las dimensiones de la capacidad dinámica de absorción del conocimiento en función al subsector al cual pertenece cada una de las empresas analizadas. Se puede apreciar con base al estadístico F con un nivel de confianza del 95% que las empresas bajo este factor no presentan variación en sus medias, solo existe una diferencia de medias en la primera dimensión (adquisición). Sin embargo, al no presentar variaciones del resto de las dimensiones, tomando en cuenta la capacidad dinámica de absorción del conocimiento como el conjunto total de las mismas y al ser las dimensiones de carácter cíclicas, el sector no es un factor que interfiera en la perspectiva de los empresarios colombianos en relación a la CDAC.

La Tabla 5 muestra los resultados de la prueba de comparación de medias en la percepción de los empresarios de la CDAC en relación al factor años o antigüedad de la empresa.

Tabla 5

ANOVA de un factor (antigüedad).

|

Suma de cuadrados |

gl |

Media cuadrática |

F |

Sig. |

||

|

ADQUISICION |

Inter-grupos |

14.096 |

5 |

2.819 |

5.160 |

.013 |

|

Intra-grupos |

21.307 |

39 |

.546 |

|||

|

Total |

35.403 |

44 |

||||

|

ASIMILACION |

Inter-grupos |

17.586 |

5 |

3.517 |

5.402 |

.001 |

|

Intra-grupos |

25.392 |

39 |

.651 |

|||

|

Total |

42.978 |

44 |

||||

|

TRANSFORMACION |

Inter-grupos |

18.740 |

5 |

3.748 |

5.657 |

.024 |

|

Intra-grupos |

25.838 |

39 |

.663 |

|||

|

Total |

44.578 |

44 |

||||

|

EXPLOTACION |

Inter-grupos |

28.168 |

5 |

5.634 |

8.762 |

.039 |

|

Intra-grupos |

25.076 |

39 |

.643 |

|||

|

Total |

53.244 |

44 |

||||

Fuente: Elaboración propia.

En la Tabla 5 se puede observar al igual que en la Tabla 2 que efectivamente el factor antigüedad de las empresas tomando en cuenta el estadístico F con 95% de nivel de confianza permite rechazar la hipótesis de igualdad de medias por lo tanto la antigüedad o años de las empresas es estadísticamente significativo para interferir en la percepción de los empresarios colombianos. Asimismo, al obtener dichos resultados se procedió a realizar la prueba post-hoc de Bonferroni para fundamentar los resultados obtenidos, dicha prueba se muestra en la Tabla 6.

Tabla 6

Prueba de Benferroni de comparaciones múltiples.

|

Variable dependiente |

(I) AÑOS |

(J) AÑOS |

Diferencia de medias (I-J) |

Error típico |

Sig. |

Intervalo de confianza al 95% |

|

|

Límite inferior |

Límite superior |

||||||

|

ADQUISICION |

<1 año |

2 |

0.55682 |

0.56818 |

1 |

-1.2198 |

2.3334 |

|

3 |

-0.275 |

0.61841 |

1 |

-2.2087 |

1.6587 |

||

|

4 |

-0.66346 |

0.56142 |

1 |

-2.4189 |

1.092 |

||

|

5 |

-0.95833 |

0.6035 |

1 |

-2.8454 |

0.9287 |

||

|

6 |

-0.75 |

0.58434 |

1 |

-2.5772 |

1.0772 |

||

|

>1 año y <5 años |

1 |

-0.55682 |

0.56818 |

1 |

-2.3334 |

1.2198 |

|

|

3 |

-0.83182 |

0.39866 |

0.653 |

-2.0784 |

0.4147 |

||

|

4 |

-1.22028* |

0.30281 |

0.004 |

-2.1671 |

-0.2734 |

||

|

5 |

-1.51515* |

0.37513 |

0.004 |

-2.6881 |

-0.3422 |

||

|

6 |

-1.30682* |

0.34345 |

0.007 |

-2.3807 |

-0.2329 |

||

|

>5 años y <10 años |

1 |

0.275 |

0.61841 |

1 |

-1.6587 |

2.2087 |

|

|

2 |

0.83182 |

0.39866 |

0.653 |

-0.4147 |

2.0784 |

||

|

4 |

-0.38846 |

0.38896 |

1 |

-1.6047 |

0.8278 |

||

|

5 |

-0.68333 |

0.44757 |

1 |

-2.0828 |

0.7162 |

||

|

6 |

-0.475 |

0.42137 |

1 |

-1.7926 |

0.8426 |

||

|

>10 años y <15 años |

1 |

0.66346 |

0.56142 |

1 |

-1.092 |

2.4189 |

|

|

2 |

1.22028* |

0.30281 |

0.004 |

0.2734 |

2.1671 |

||

|

3 |

0.38846 |

0.38896 |

1 |

-0.8278 |

1.6047 |

||

|

5 |

-0.29487 |

0.3648 |

1 |

-1.4356 |

0.8458 |

||

|

6 |

-0.08654 |

0.33214 |

1 |

-1.1251 |

0.952 |

||

|

>15 años y <20 años |

1 |

0.95833 |

0.6035 |

1 |

-0.9287 |

2.8454 |

|

|

2 |

1.51515* |

0.37513 |

0.004 |

0.3422 |

2.6881 |

||

|

3 |

0.68333 |

0.44757 |

1 |

-0.7162 |

2.0828 |

||

|

4 |

0.29487 |

0.3648 |

1 |

-0.8458 |

1.4356 |

||

|

6 |

0.20833 |

0.39918 |

1 |

-1.0399 |

1.4565 |

||

|

>20 años |

1 |

0.75 |

0.58434 |

1 |

-1.0772 |

2.5772 |

|

|

2 |

1.30682* |

0.34345 |

0.007 |

0.2329 |

2.3807 |

||

|

3 |

0.475 |

0.42137 |

1 |

-0.8426 |

1.7926 |

||

|

4 |

0.08654 |

0.33214 |

1 |

-0.952 |

1.1251 |

||

|

5 |

-0.20833 |

0.39918 |

1 |

-1.4565 |

1.0399 |

||

|

ASIMILACION |

<1 año |

2 |

0.77273 |

0.62026 |

1 |

-1.1668 |

2.7122 |

|

3 |

0.36667 |

0.6751 |

1 |

-1.7443 |

2.4776 |

||

|

4 |

-0.44872 |

0.61288 |

1 |

-2.3651 |

1.4677 |

||

|

5 |

-0.83333 |

0.65883 |

1 |

-2.8934 |

1.2267 |

||

|

6 |

-0.75 |

0.63791 |

1 |

-2.7446 |

1.2446 |

||

|

>1 año y <5 años |

1 |

-0.77273 |

0.62026 |

1 |

-2.7122 |

1.1668 |

|

|

3 |

-0.40606 |

0.43521 |

1 |

-1.7669 |

0.9548 |

||

|

4 |

-1.22145* |

0.33056 |

0.01 |

-2.2551 |

-0.1878 |

||

|

5 |

-1.60606* |

0.40951 |

0.005 |

-2.8866 |

-0.3256 |

||

|

6 |

-1.52273* |

0.37493 |

0.003 |

-2.6951 |

-0.3504 |

||

|

>5 años y <10 años |

1 |

-0.36667 |

0.6751 |

1 |

-2.4776 |

1.7443 |

|

|

2 |

0.40606 |

0.43521 |

1 |

-0.9548 |

1.7669 |

||

|

4 |

-0.81538 |

0.42462 |

0.932 |

-2.1431 |

0.5123 |

||

|

5 |

-1.2 |

0.4886 |

0.279 |

-2.7278 |

0.3278 |

||

|

6 |

-1.11667 |

0.46 |

0.299 |

-2.555 |

0.3217 |

||

|

>10 años y <15 años |

1 |

0.44872 |

0.61288 |

1 |

-1.4677 |

2.3651 |

|

|

2 |

1.22145* |

0.33056 |

0.01 |

0.1878 |

2.2551 |

||

|

3 |

0.81538 |

0.42462 |

0.932 |

-0.5123 |

2.1431 |

||

|

5 |

-0.38462 |

0.39824 |

1 |

-1.6299 |

0.8606 |

||

|

6 |

-0.30128 |

0.36258 |

1 |

-1.435 |

0.8325 |

||

|

>15 años y <20 años |

1 |

0.83333 |

0.65883 |

1 |

-1.2267 |

2.8934 |

|

|

2 |

1.60606* |

0.40951 |

0.005 |

0.3256 |

2.8866 |

||

|

3 |

1.2 |

0.4886 |

0.279 |

-0.3278 |

2.7278 |

||

|

4 |

0.38462 |

0.39824 |

1 |

-0.8606 |

1.6299 |

||

|

6 |

0.08333 |

0.43577 |

1 |

-1.2793 |

1.4459 |

||

|

>20 años |

1 |

0.75 |

0.63791 |

1 |

-1.2446 |

2.7446 |

|

|

2 |

1.52273* |

0.37493 |

0.003 |

0.3504 |

2.6951 |

||

|

3 |

1.11667 |

0.46 |

0.299 |

-0.3217 |

2.555 |

||

|

4 |

0.30128 |

0.36258 |

1 |

-0.8325 |

1.435 |

||

|

5 |

-0.08333 |

0.43577 |

1 |

-1.4459 |

1.2793 |

||

|

TRANSFORMACION |

<1 año |

2 |

0.9697 |

0.62569 |

1 |

-0.9867 |

2.9261 |

|

3 |

0.33333 |

0.681 |

1 |

-1.7961 |

2.4627 |

||

|

4 |

-0.64103 |

0.61824 |

1 |

-2.5742 |

1.2921 |

||

|

5 |

-0.38889 |

0.66458 |

1 |

-2.467 |

1.6892 |

||

|

6 |

-0.45833 |

0.64348 |

1 |

-2.4704 |

1.5537 |

||

|

>1 año y <5 años |

1 |

-0.9697 |

0.62569 |

1 |

-2.9261 |

0.9867 |

|

|

3 |

-0.63636 |

0.43901 |

1 |

-2.0091 |

0.7364 |

||

|

4 |

-1.61072* |

0.33345 |

0 |

-2.6534 |

-0.5681 |

||

|

5 |

-1.35859* |

0.41309 |

0.032 |

-2.6503 |

-0.0669 |

||

|

6 |

-1.42803* |

0.37821 |

0.008 |

-2.6106 |

-0.2454 |

||

|

>5 años y <10 años |

1 |

-0.33333 |

0.681 |

1 |

-2.4627 |

1.7961 |

|

|

2 |

0.63636 |

0.43901 |

1 |

-0.7364 |

2.0091 |

||

|

4 |

-0.97436 |

0.42833 |

0.427 |

-2.3137 |

0.365 |

||

|

5 |

-0.72222 |

0.49287 |

1 |

-2.2634 |

0.8189 |

||

|

6 |

-0.79167 |

0.46402 |

1 |

-2.2426 |

0.6593 |

||

|

>10 años y <15 años |

1 |

0.64103 |

0.61824 |

1 |

-1.2921 |

2.5742 |

|

|

2 |

1.61072* |

0.33345 |

0 |

0.5681 |

2.6534 |

||

|

3 |

0.97436 |

0.42833 |

0.427 |

-0.365 |

2.3137 |

||

|

5 |

0.25214 |

0.40172 |

1 |

-1.004 |

1.5083 |

||

|

6 |

0.18269 |

0.36575 |

1 |

-0.961 |

1.3264 |

||

|

>15 años y <20 años |

1 |

0.38889 |

0.66458 |

1 |

-1.6892 |

2.467 |

|

|

2 |

1.35859* |

0.41309 |

0.032 |

0.0669 |

2.6503 |

||

|

3 |

0.72222 |

0.49287 |

1 |

-0.8189 |

2.2634 |

||

|

4 |

-0.25214 |

0.40172 |

1 |

-1.5083 |

1.004 |

||

|

6 |

-0.06944 |

0.43958 |

1 |

-1.444 |

1.3051 |

||

|

>20 años |

1 |

0.45833 |

0.64348 |

1 |

-1.5537 |

2.4704 |

|

|

2 |

1.42803* |

0.37821 |

0.008 |

0.2454 |

2.6106 |

||

|

3 |

0.79167 |

0.46402 |

1 |

-0.6593 |

2.2426 |

||

|

4 |

-0.18269 |

0.36575 |

1 |

-1.3264 |

0.961 |

||

|

5 |

0.06944 |

0.43958 |

1 |

-1.3051 |

1.444 |

||

|

EXPLOTACION |

<1 año |

2 |

1.19697 |

0.61639 |

0.891 |

-0.7304 |

3.1244 |

|

3 |

0.96667 |

0.67088 |

1 |

-1.1311 |

3.0644 |

||

|

4 |

-0.29487 |

0.60906 |

1 |

-2.1993 |

1.6096 |

||

|

5 |

-0.5 |

0.65472 |

1 |

-2.5472 |

1.5472 |

||

|

6 |

-0.83333 |

0.63393 |

1 |

-2.8155 |

1.1489 |

||

|

>1 año y <5 años |

1 |

-1.19697 |

0.61639 |

0.891 |

-3.1244 |

0.7304 |

|

|

3 |

-0.2303 |

0.43249 |

1 |

-1.5826 |

1.122 |

||

|

4 |

-1.49184* |

0.3285 |

0.001 |

-2.519 |

-0.4647 |

||

|

5 |

-1.69697* |

0.40696 |

0.002 |

-2.9695 |

-0.4245 |

||

|

6 |

-2.03030* |

0.37259 |

0 |

-3.1954 |

-0.8653 |

||

|

>5 años y <10 años |

1 |

-0.96667 |

0.67088 |

1 |

-3.0644 |

1.1311 |

|

|

2 |

0.2303 |

0.43249 |

1 |

-1.122 |

1.5826 |

||

|

4 |

-1.26154 |

0.42197 |

0.072 |

-2.581 |

0.0579 |

||

|

5 |

-1.46667 |

0.48555 |

0.067 |

-2.9849 |

0.0516 |

||

|

6 |

-1.80000* |

0.45713 |

0.005 |

-3.2294 |

-0.3706 |

||

|

>10 años y <15 años |

1 |

0.29487 |

0.60906 |

1 |

-1.6096 |

2.1993 |

|

|

2 |

1.49184* |

0.3285 |

0.001 |

0.4647 |

2.519 |

||

|

3 |

1.26154 |

0.42197 |

0.072 |

-0.0579 |

2.581 |

||

|

5 |

-0.20513 |

0.39576 |

1 |

-1.4426 |

1.0324 |

||

|

6 |

-0.53846 |

0.36032 |

1 |

-1.6651 |

0.5882 |

||

|

>15 años y <20 años |

1 |

0.5 |

0.65472 |

1 |

-1.5472 |

2.5472 |

|

|

2 |

1.69697* |

0.40696 |

0.002 |

0.4245 |

2.9695 |

||

|

3 |

1.46667 |

0.48555 |

0.067 |

-0.0516 |

2.9849 |

||

|

4 |

0.20513 |

0.39576 |

1 |

-1.0324 |

1.4426 |

||

|

6 |

-0.33333 |

0.43305 |

1 |

-1.6874 |

1.0208 |

||

|

>20 años |

1 |

0.83333 |

0.63393 |

1 |

-1.1489 |

2.8155 |

|

|

2 |

2.03030* |

0.37259 |

0 |

0.8653 |

3.1954 |

||

|

3 |

1.80000* |

0.45713 |

0.005 |

0.3706 |

3.2294 |

||

|

4 |

0.53846 |

0.36032 |

1 |

-0.5882 |

1.6651 |

||

|

5 |

0.33333 |

0.43305 |

1 |

-1.0208 |

1.6874 |

||

*. La diferencia de medias es significativa al nivel .05. Fuente: Elaboración propia.

La Tabla 6 muestra detalladamente cómo cada una de las clasificaciones del factor tienden a inferir en la perspectiva de los empresarios colombianos de las empresas del sector servicio en relación a la CDAC y específicamente en cada una de sus dimensiones con un intervalo de confianza del 95% en la prueba post-hoc de Bonferroni. La Tabla 7 muestra la última prueba de análisis de medias entre la variable dependiente CDAC en relación al factor número de empleados.

Tabla 7

ANOVA de un factor (empleado).

|

Suma de cuadrados |

gl |

Media cuadrática |

F |

Sig. |

||

|

ADQUISICION |

Inter-grupos |

1.775 |

5 |

.355 |

.609 |

.693 |

|

Intra-grupos |

22.720 |

39 |

.583 |

|||

|

Total |

24.494 |

44 |

||||

|

ASIMILACION |

Inter-grupos |

3.511 |

5 |

.702 |

.668 |

.650 |

|

Intra-grupos |

40.983 |

39 |

1.051 |

|||

|

Total |

44.494 |

44 |

||||

|

TRANSFORMACION |

Inter-grupos |

1.071 |

5 |

.214 |

.610 |

.693 |

|

Intra-grupos |

13.685 |

39 |

.351 |

|||

|

Total |

14.756 |

44 |

||||

|

EXPLOTACION |

Inter-grupos |

1.054 |

5 |

.211 |

.282 |

.920 |

|

Intra-grupos |

29.129 |

39 |

.747 |

|||

|

Total |

30.183 |

44 |

||||

Fuente: Elaboración propia.

La Tabla 7 muestra que con un nivel de confianza del 95% con base al estadístico F analizando las dimensiones de la CDAC con el factor número de empleados existe una igualdad de medias, por lo tanto, no se rechaza la hipótesis planteada, es decir, los números de empleados no interfieren en la percepción de los empresarios colombianos con relación a la CDAC. Partiendo de los resultados encontrados se determina el siguiente contraste de hipótesis planteadas en la investigación, esto se muestra detalladamente en la Tabla 8.

Tabla 8

Contraste de hipótesis.

|

Hipótesis planteadas |

Aceptación/Rechazo |

|

Existencia de desigualdad de medias en la percepción de los empresarios colombianos del sector servicio entre cada uno de los elementos de la variable dependiente (CDAC) en función al factor tamaño de la empresa. |

Aceptada |

|

Existencia de desigualdad de medias en la percepción de los empresarios colombianos del sector servicio entre cada uno de los elementos de la variable dependiente (CDAC) en función al factor sector al cual pertenecen. |

Rechazada |

|

Existencia de desigualdad de medias en la percepción de los empresarios colombianos del sector servicio entre cada uno de los elementos de la variable dependiente (CDAC) en función al factor años en el mercado. |

Aceptada |

|

Existencia de desigualdad de medias en la percepción de los empresarios colombianos del sector servicio entre cada uno de los elementos de la variable dependiente (CDAC) en función al factor número de empleados. |

Rechazada |

Fuente: Elaboración propia.

4. Discusión

Los resultados encontrados sirven como un antecedente empírico para la capacidad dinámica de absorción del conocimiento el cual determina un constructo metodológico estadísticamente comprobado de la perspectiva de los empresarios de Bucaramanga, Santander, Colombia con relación al factor tamaño y antigüedad, es decir, entre más grande sea la empresa y más años en el mercado tenga, el empresario conservara una mejor perspectiva del proceso de absorción y aprendizaje del conocimiento externo en su empresa.

A diferencia de los estudios de López et al. (2016), Castro et al. (2017) y García et al. (2019), en la presente investigación aparte de tomar en cuenta los factores tamaño y sector o giro empresarial, también se analizan los factores antigüedad y número de empleados de la empresa, con la finalidad de obtener un estudio a mayor profundidad de la perspectiva empresarial colombiana con relación a la capacidad dinámica de absorción del conocimiento.

Los resultados estadísticamente significativos con el factor tamaño coinciden con los resultados del estudio en empresas familiares con relación a la capacidad empresarial de Castro et al. (2017) y con el estudio de empresas industriales con relación a la capacidad de absorción de García et al. (2019), no coinciden con los resultados de López et al. (2016) aunque cabe aclarar que su estudio analiza la sucesión familiar en microempresas. Por otro lado, el hallazgo de existencia de diferencia de medias en el factor de antigüedad genera un antecedente en la perspectiva del empresario colombiano para futuras investigaciones.

5. Conclusiones

Con base en los resultados que se obtuvieron de la aplicación de los diferentes cálculos estadísticos de ANOVA de un factor con un nivel de confianza del 95% se rechaza la hipótesis de igualdad de medias en la percepción de los empresarios de la capacidad dinámica de absorción del conocimiento en relación a los factores tamaño, los empresarios tienden a darle importancia a este factor en su percepción gerencial que en este caso es en relación a las cuatro dimensiones de la CDAC. Asimismo, se logró identificar la antigüedad o años de la empresa en el mercado como un nuevo factor determinante para la percepción de los empresarios al momento de evaluar el proceso de absorción de conocimiento externo, siendo bajo los mismos intervalos de confianza estadísticamente significativos para inferir en los empresarios de empresa del sector servicio.

Detalladamente, para el factor tamaño de la empresa para el caso de la dimensión de adquisición de conocimiento las empresas micro y grandes son las que mayor importancia le dan al tamaño de la organización. Para la dimensión de asimilación de conocimiento, son las empresas medianas quienes mayor importancia le dan este factor, seguido de las empresas de tamaño grande. En el caso de la dimensión de transformación del conocimiento son nuevamente las empresas medianas y grandes. Por último, para la dimensión de explotación las grandes empresas son las que toman mayor incidencia con respecto al tamaño, posterior son las medianas empresas. Las empresas de tamaño micro (excepto adquisición) y pequeñas empresas no presentaron valores estadísticamente significativos para influir en la percepción de los empresarios en relación a la CDAC.

En el caso del factor años de la empresa o antigüedad, para la dimensión de adquisición de conocimiento, las empresas de 1 a 5 años son las que posee una perspectiva de mayor importancia a este factor, posterior las empresas de 10 a 15 años. Este mismo patrón de desigualdad de medias se repite en la dimensión de asimilación del conocimiento, primero están las empresas entre 1 a 5 años, después las empresas de 10 a 15 años, empresas mayores a 20 años y por ultimo las empresas entre 15 a 20 años. Para la dimensión de transformación del conocimiento nuevamente son las empresas de 1 a 5 años las que consideran más importante los años de las empresas, posterior están las empresas entre 15 y 20 años. Para explotación, la última dimensión de la CDAC, las empresas entre 1 a 5 años son las que mayor importancia le dan a la antigüedad de la empresa, en segunda instancia están las empresas mayores a 20 años, después las empresas de 10 a 15 años y por último las empresas de 15 a 20 años. Las empresas menores a 1 año y de 5 a 10 años no presentan resultados estadísticamente significativos con relación a las dimensiones de la CDAC según la perspectiva de los empresarios.

Conforme los antecedentes y los resultados encontrados, para las empresas del sector tanto industrial como de servicio, el factor tamaño de la organización es estadísticamente significativo al momento de tomarlo en cuenta en las decisiones empresariales del proceso de adquirir, asimilar, transformar y explotar el conocimiento de las empresas. De igual forma para el sector servicio, los años de la empresa en el mercado tienen pertinencia para los empresarios en función a la variable dependiente analizada.

Los resultados obtenidos son de gran utilidad a diferentes grupos de personas; a los empresarios al conocer los factores de impacto en la percepción de la CDAC y así tomar mejores decisiones gerenciales, para el gobierno ya que pueden generar nuevos programas sociales enfocados a estos factores para incentivar el aprovechamiento del conocimiento externo absorbido por las empresas colombianas; y a la comunidad científica por lo que se genera nuevo y productivo conocimiento al crear un constructo de antecedentes en referencia al análisis y estudio de la capacidad dinámica de absorción del conocimiento en las empresas, esto genera un antecedente empirico que da pauta a nuevas lineas de investigación que deseen estudiar la gestión del conocimiento de las empresas, los factores pertinentes para los empresarios al momento de gestionar el conocimiento en sus organizaciones y la pertinencia de la capacidad dinámica de absorción del conocimiento en las organizaciones.