Causas que provocan la evasión fiscal en las empresas mexicanas

Jimenez Almaraz

Doctorado en Administración. Universidad La Salle

RESUMEN

El presente articulo aborda la temática de la evasión fiscal desde una perspectiva administrativa, con el objetivo de investigar las causas que la

provocan actualmente en el caso particular de las pequeñas y medianas empresas mexicanas. Con tal propósito, el autor desarrolló una investigación

bibliográfica que abarca diversos autores contemporáneos especializados en este tema impositivo y, al mismo tiempo, consultó el criterio que a este

respecto tienen un destacado grupo de especialistas mexicanos en materia fiscal, que incluyó a contadores y abogados.

Como resultado del estudio realizado y de la experiencia acumulada por la autora en su calidad de asesora empresarial en materia de impuestos, se

propone un modelo en el cual se expresa, en esencia, que las causas que originan la evasión fiscal pueden agruparse en dos categorlas: variables

externas e internas

Dentro de las variables internas se encuentran: la forma en que se realiza el proceso de administración fiscal en las empresas y la cultura fiscal que

impera en las mismas, mientras que en el orden externo inci den 3 variables: la legislación fiscal vigente, el proceso de fiscalización que

desarrollan las autoridades en la materia y la necesidad de alcanzar un nivel aceptable de competitividad en el mercado.

Palabras clave: Evasión fiscal, administración fiscal, cultura fiscal, legislación fiscal.

ABSTRACT

This article deals with the issue of fiscal evasion from an administrative perspective, with the objective of investigating the causes that provoke it

nowadays in the particular case of small and medium Mexican enterprises.

With this purpose the author develops a bibliographic ínvestigation that comprehends several contem porary authors specialized in this imposing topic

and, at the same time, he consulted the criteria of a respected group of Mexican specialists in fiscal matters, this group included accountants and

lawyers.

As a result of the study and the accumulated experience of the author in her business assessor quality in matters of taxes, a model is proposed in

which it is expressed, in essence, that the causes whích origi nate fiscal evasion con be joint together in two categories: externa! and interna!

variables.

In the interna! ones can we can find: the way in which the process of fiscal administration in businesses is made and the fiscal culture of it, while

in the externa! arder there are 3 variables: the fiscal legislation. the process of supervising from a fiscal point of view, which is developed by

authorities in the matter and the need to reach an acceptable level of competitiveness in the market.

Keywords: Fiscal evasíon, fiscal administratíon, fiscal culture, fiscal legis/atíon.

Psi Cenlro lnv ¡Méx} \lo{ 6. N11m 20 Eoe-Jun 2003 77

1 INTROOUCCION

1 INTROOUCCION

La evasión fiscal constituye, sin Jugar a dudas, un tema de gran importancia. Un número con siderable de empresas en nuestro país

han dejado de existir o sencillamente han sido lesionadas seriamente en su posición financiera, producto de una mala administración impositiva,

expresada en el incumplimiento de sus obligaciones fiscales y,al mismo tiempo, el Estado ha dejado de percibir los ingresos que se requieren

para la inversión en obras sociales y productivas, demandadas con urgencia por la sociedad.

En relación con el ámbito empresarial, nues tra experiencia en esta materia nos ha permitido constatar que la problemática que enfrentan las pequeñas

y medianas empresas mexicanas se caracteriza, entre otros, por los siguientes aspectos:

a) El pago de impuestos fuera de los plazos establecidos. así como su cálculo incorrecto, están ocasionando consecuencias de carac ter juridico.

pecuniario y penal para las empresas.

b) La forma en que se administran los impues tos y, particularmente, las creencias arraigadas en muchos empresarios en relación con el pago de

impuestos, los con duce a actuar como evasores fiscales.

c) El desconocimiento de la ley en numerosas ocasiones no permite utilizar estímulos o medidas contempladas en la misma. Esta situación se traduce en

la pérdida de la posi bilidad de contar con ventajas competitivas respecto a otras empresas.

d) Actualmente muchas empresas utilizan los recursos financieros que corresponderían al pago de impuestos para el pago de otros pasivos, lo cual

resulta financieramente muy oneroso para la empresa debido a que la actualización, recargos y multas que la autori dad aplica por la falta de pagos

oportunos de los impuestos excede al costo financiero de utilizar otros medios de financiamiento.

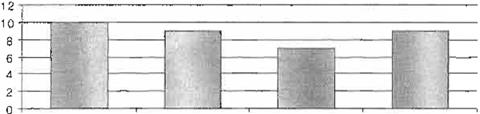

paración con otros países latinoamericanos y muy bajo si atendemos a los paises desarrolla dos considerados en la misma.

Grafica

.Niveles de recaudació 11 por países

Fuente: La Reforma Fiscal y sus Implicaciones, Banorte, México, 18 de mayo de 2001.

De lo anterior puede inferirse que tenemos un largo trecho por andar en materia de recau dación fiscal y, lógicamente, una de las vías que podrían

contribuir al incremento de la recauda ción en forma sustancial es el combate a la evasión fiscal

Al respecto, consideramos conveniente que se tomen en cuenta los siguientes argumentos :

Según un informe de la agencia noticiosa Notimex, en relación con la evasión fiscal en México, se tiene lo siguiente: 1

a) El gobierno federal recaudaría hasta 230 mil millones de pesos por concepto de ISR e IVA si en la propuesta de reforma fiscal incluyera mecanismos

para combatir la evasión fiscal. es decir, casi lo doble de lo que calculó en la iniciativa que presentó al Congreso de la Unión.

b) El presidente de la Academia Mexicana de Investigación Fiscal, Mariano Latapi Ramí rez, dijo que con mecanismos de ampliación

Asimismo, resulta conveniente destacar que esta situación tiene un impacto importante en la

recaudación fiscal, lo cual se puede apreciar en la siguiente gráfica.

En la gráfica puede verse que nuestro país presenta un nivel de recaudación bajo en com-

' http./lmx.yahoo.com noticias/O11OQ4/negocios/not1mexlm ex.-recaudacion-fisco-1002245820 html. Notimex. Hasta 230 mmdp por concepto de ISR e IVA sr se

combate evasión fiscal. 4 de octubre de 2001.

R

v

Cent

o /nv (Mé)() Vol 5, Ntim 20, Ene-Jun ?003

de la base tributaría la recaudación por con cepto de Impuesto Sobre la Renta se eleva ría 180 mil millones de pesos y por concepto del Impuesto al

Valor Agregado (IVA) 170 mil millones de pesos.

c) Al participar en la Feria de la Cultura Fiscal, organizada por el programa radiofónico "El Consejero Fiscal", Latapí Ramírez señaló Que, no

obstante, las autoridades sólo pre tenden cobrar más a quienes síempre cumplen con sus impuestos y no ofrece alter natívas para incluír en el esquema

fiscal a los evasores.

d) Destacó que el 85 por ciento de los impuestos son generados por las personas físicas y la población en general, mientras que el resto son

contribuciones de empre sas, pero sólo el 15 por ciento de los mexi canos cumple con sus compromisos fiscales, lo que significa que el 85 por cíento

de la población está ttviviendo de gorra".

e) Resaltó que de acuerdo con la Organización para la Cooperación y Desarrollo Económico (OCDE), la evasión fiscal en México repre senta del 20 al 44

por ciento del Producto Interno Bruto (PIB). La Organización Interna cional del Trabajo (OIT) la estima en 57 por ciento y la Secretaria de Hacienda

en 30 por ciento.

Por tanto, podemos afirmar que el impacto de la evasión fiscal rebasa las fronteras del ámbito empresarial y trasciende a toda la sociedad.

Sin embargo, resulta sorprendente el hecho de que sobre este particular, en México, no se han desarrollado hasta el momento investiga ciones

científicamente documentadas, lo cual nos permite asegurar que las propuestas que se efectúan en esta materia sólo se sustentan en la intuición, la

experíencia y el buen juicio de los especialistas.

Al respecto consideramos que resulta de vital importancia la realización de una investigación que, con sustento en la aplicación de un método

científico, permita ofrecer argumentos serios y convincentes sobre las causas que originan la evasión de impuestos en las empresas mexi canas.

11 METODOS

Resulta importante aclarar que, para el desarro llo del presente artículo, se realizó una investi gación preliminar que abarcó aspectos teóricos y

prácticos vinculados al problema de investi gación.

Rev Centro !nv (Méx) Ve/

.

-·.._.:1 ;:_ Ene-J!Jrr '200"J

Los aspectos esenciales contemplados en la metodología diseñada para la realización de la investigación fueron los siguientes:

Definición del problema: ¿Cuáles son las cau sas que originan la evasión fiscal en la pequeña y mediana empresa en México?

Propósito de la investigación:Valida r el modelo de variables que expresa las causas esenciales de la evasión fiscal en las empresas objeto de estudio

Desarrollo del marco teórico: Abarca conoci mientos de frontera sobre el tema, tales como: definíción , origen, marco legal y causas que originan la

evasión fiscal.

Hipótesis de investigación: La evasión fiscal en las pequeñas y medianas empresas ubicadas en el D.F. se origina principalmente por las fallas de la

legislación vigente, la deficiente tabor de fiscalización que realizan las autoridades tribu tarias, las características predominantes en cul tura

fiscal existente y las fallas en el proceso de administración fiscal.

Desarrollo del modelo de variables: Se creó un modelo que divide las causas (variables) que originan la evasión fiscal en externas e internas

atendiendo al contenido de la hipótesis plantea da (Ver esquema 2 al final del artículo, p. 90)

Tipo de investigación: La ínvestigación de cam po realizada tuvo un carácter exploratorio

Técnica utilizada para la recopilación de la infor mación: Diseño y aplicación de una entrevista estructurada

Selección de la muestra: Se seleccionó un grupo de expertos en materia fiscal dividido en dos estratos profesionales: abogados y conta dores.

Discusión de los resultados: Se realizó la inter pretación de los resultados obtenidos mediante el procesamiento de los datos y se definieron las

modificaciones y aportes que realizaron los expertos fiscales al modelo propuesto.

Propuesta: Se reelaboró el modelo de variables planeado originalmente a partir de los resulta dos del análisis

Conclusiones y recomendaciones : Se elabora ron las conclusiones y recomendaciones tenien do en cuenta los aspectos más relevantes de la

investigación realizada

1 1 1 LA EVASI )N FISCAL EN tvlEXICO

Antes de entrar directamente . al análisis de las causas que provocan la evasión fiscal,conside ramos pertinente realizar determinadas preci siones

que pudieran facilitar una mejor com prensión del objeto de estudio de esta investiga ción. En tal sentido, comenzaremos por aclarar el significado

del término evasión fiscal

1 ( c;i Jé es la evasión fiscal?

El término evasión fiscal significa "fuga, evasión de un preso. despacho de un negocio, evasor es el que se evade y evasivo de lo que sirve para eludir

o evitar; del resumen de acepciones se desprende que evadir es eludir o evitar y estas acciones referidas a las contribuciones se pueden traducir como

eludir una obligación que la Constitución impone. a fin de que todos con tribuyan al pago del tributo que la ley determina. Esta obligación tiene un

contenido polftíco-eco nómico de participación en los gastos que requiere la nación. mismos que le son propios, así como necesarios para su existencia

y desa rrollo". 2

Por su parte el profesor brasileño Sampairo Doria define la evasión fiscal como cualquier acción u omisión tendiente a suprimir, reducir o demorar el

cumplimiento de una obligación tri butaria.3

Asimismo, Ezio Vanoni, al evaluar el significa do e impacto de la evasión fiscal en un discurso pronunciado en el af'ío 1956 ante el Senado de la

República italiana señalaba. Se ha confirma do en mí la convicción de la utilidad de profun dizar en el estudio de un fenómeno como la evasrón que en

tantos aspectos es deletéreo y, en cualquier caso reprobable, por lo que tiene de antisocial, y al cual la colectívídad y el legis lador tienen el

deber y el derecho de combatir para reducirlo a proporciones tolerables y, ha cerlo de manera tal que en lo adelante deje de constituir una de las

expresiones de mayor

relieve de esa peligrosa decadencia de las cos tumbres civiles y de la moral pública de muchos países. Su responsabilidad, como quiera que

2 Tap1a Tovar. José. La evasión fiscal Causas. efectos y soluc1ones,

Ed Porrúa, 1• edición. México. p 1. 2000. Citado por el autor Sampa10 Doria, Antonio Roberto Revista de ínvesf1gac1ón fiscal. núm. 65, p. 36

3 Citado por el autor. G1orgett1. Armando . La evasión tribu

taria.

Buenos Aires. Ed. Palma,prefacio XII.

B

u

sea, recae sobre todos los ciudadanos, sean sujetos activos o pasivos de la imposición, por que todos somos partícipes, si bien en diferente grado,de

las manifestaciones de la vida social. De allí que la responsabilidad recíproca del bien y del mal comunes sea general.4

Por último, al consultar las páginas de Inter net más actualizadas. con que cuenta nuestro pais en materia fiscal, encontramos la siguiente

definición.5

Evasión Fiscal· Defraudación a la adminis tración tributana mediante la ocultac1ón o la sim ulación de cuentas de ingresos o gastos con el fin de

pagar montos menores de impuestos.

3 2 ¿Cuáles son los origenes de la evasión fis cal?

Según plantea Tapia Tovar. la evasión fiscal es un fenómeno social y de moral pública que se ha dado en todos los tiempos , el cual ha tenido lugar

tanto en países desarrollados como en países en vías de desarrollo 6

Nosotros coincidimos con esta opinión, y para ser mas precisos consideramos que la evasión de impuestos se originó precisamente con el surgimiento

mismo de su pago, el que, como se explicó anteriormente , fue aplicado por primera vez por los romanos y se denominó Tributum.

Así era como se conocia al impuesto pagado por los poseedores de las tierras conquistadas por el emperador romano Este impuesto obvia mente era

cobrado por la fuerza y tenía un carácter injusto, razón por la cual algunos cam pesinos, a riesgo de su vida. se negaban a pagarlo.

3.3 "Cómo está integrado el marco legal en materia fiscal en México?

En México la única fuente formal del Derecho Fiscal es la LEY. como se desprende del con tenido del articulo 31, inciso IV de la Constitu ción

Política del país:

"Art. 31: Son obligacrones de los mexicanos ...

5 http://www banamex com/esplindicadores/glosano/bursa

!il/e.html Glosario de lérmínos fiscales. México, noviem bre de 2001.

6 http ://www .dec1d1r.eom.mx/ not1c1as.asp?1dpnews=8565. Pérdidas fi scales por 60,000 millones de pesos México, 30 de abril de 2000.

Rev Centro

l

11v

(M

1:hJ

Vol.

5. Num 20. Eno J11n 201•3

IV Contribuir para los gastos públicos, asi de la Federación, como de ros Estados y Municipios en que residan, de la manera proporcional y equitativa

que dispongan las leyes".7

Dentro del concepto de ley debemos com prender al decreto -ley, y al decreto- delegado, ordenamientos que constituyen una excepción a la división de

poderes, en virtud de que, en los términos de la Constitución, aún cuando emanan del Poder Ejecutivo Federal. tienen fuerza y eficacia de ley.

Las demás fuentes formales del derecho tienen relevancia en la creación, interpretación y aplicación de las normas jurídicas tributarias, algunas de

ellas son: los reglamentos,las circu lares, la jurispru dencia, la doctrina. la costum bre, los tratados internacionales y los principios generales

del derecho.

La Constitución Política de los Estados Uni dos Mexicanos es la Ley Suprema en México y emanan de ella todos los lineamientos.

Esquema 1 Orden de 1phcac1on normativa en malena fisc.:il.

Fuente: Elaboración propia .

Fuente: Elaboración propia .

En lo que se refiere a los delitos fiscales el Código Fiscal de la Federación (CFF) señala:

En lo que se refiere a los delitos fiscales el Código Fiscal de la Federación (CFF) señala:

Fuente: Domínguez. Mota Enrique et al. "Compi lación Tributaria Correlacionada 2001". Código Fiscal d e la Federación, Dofiscal Editores, Méxi

co, pp. 106-108, 2001.

1 ·· (., , 1' /1 , t A, ..:J V 1 5 NI.Ir () r;.·;r -J1m 200J

7

Rabasa O. Emilio y Gloria Caballero "Mex1CJJno. ésta es tu Constnución •, Camara de Diputados. LI Legislatura. Méxi co. p 93. 1982.

8

1Jífr f ícu/'o

1Jífr f ícu/'o

A decir de la Comisión de Hacienda de la Cá mara de Diputados, los delitos graves afectan de manera importante los valores fundamenta les de la

sociedad, al calificarse como tales, se tipifican como conductas que realmente ameri tan ser castigadas con prisión y sin posibilidad de libertad

provisional.

Por otra parte, se incorporan al articulo 194 del Código Federal de Procedimientos Penales nuevos delitos graves en materia fiscal. a saber: delito de

contrabando , delitos asimilables al contrabando y defraudación fiscal cuando el monto exceda de 691 mil 310 pesos.

Los ordenamientos que aplican y afectan a las empresas son múltiples y de compleja apli cación por lo que es muy importante que se ten-

ga un amplio conocimiento del marco legal que las rige, con el fin de evitar incurrir en sanciones que pueden afectar su situación financiera o

inclusive provocar que puedan desaparecer al no poder hacer frente a sus obligaciones.

El Código Fiscal de la Federación es el princi pal ordenamiento a que deben estar atentas, con el fin de conocer las infracciones y delitos fisca les

en que pueden incurrir al no cumplir con lo que señalan las leyes que le son aplicables.

No obstante, se considera que resulta conve niente contar con un resumen de los documen tos de carácter legal más utilizados en materia fiscal y, en

tal sentido, se presenta el siguiente cuadro.

Cuadr o

í· Res·unen de los docume1' .:is lugal&s más consultados en maten.. fiscal.

Cuadr o

í· Res·unen de los docume1' .:is lugal&s más consultados en maten.. fiscal.

Leyes.

Leyes.

Ley del Impuesto Especial Sobre Producción y Servicios 2001. Ley del Impuesto al Valor Agregado 200 1.

ley del Impuesto Sobre la Renta 2001.

ley de Ingresos de la Federación 2001. Ley General de Sociedades Mercantiles . Ley de Concursos Mercantiles.

Ley de Ingresos de la Federación. Ley Aduanera .

Ley de Comercio Exterior. Ley del Impuesto al Activo .

Ley del Registro Nacional de Vehícu los. Códigos.

Código Fiscal de la Federación 2001. Código de Comercio.

Código Civil para el Distrito Federal en Materia Común

y para toda la República en Materia Federal. Reglamentos.

Reglamento Interior del Servicio de Administración Tributaria. Reglamento del Registro Nacionalde Vehículos.

Reglamento de la Ley Aduanera.

Reglamento del Impuesto Especial sobre Producción y Servicios. Reglamento del Impuesto alActivo.

Reglamento del Impuesto al Valor Agregado . Reglamento del Impuesto Sobre la Renta.

Reglamento del Código Fiscal de la Federación.

LIEPS2001.doc LIVA2001.doc USR2001 .doc

Ll2001.doc LGSM.doc LCM.doc LIF2000.doc

LA.doc LCE.doc LIA.doc RENAVE.doc

CFF 2001.doc

CCOM.doc CC.doc

RSAT.doc RRENAVE.doc

RLA.doc RIEPS.doc RIA.doc RIVA.doc RISR.doc RCFF.doc

Adfou

/o

Adfou

/o

2

• ¿Ce o se rea 11 a p1oces de fiscahzac16n

e., Mex11,"">?

En el propio concepto de fiscalización se admite que. cumpliendo con una función esencial de este proceso. el Estado vigila elempleo correcto de los

ingresos públicos y el cumplimiento de las disposiciones fiscales que deberán acatar

los particulares. Al respecto, Adam y Becerril. plantean que la fiscalización en México se efec túa bajo un esquema de 3 niveles, identificados bajo

la siguiente filosofía:8

a. La fiscalización que se da por el Poder Legis lativo sobre el Ejecutivo, representada por el órgano técnico de la H. Cámara de Dipu tados, llamado

Contaduría Mayor de Hacien da.

b. La fiscalización que se da dentro del P. E.. realizada en forma directa por la Secretaria de la Contralorla General de la Federación y apoyada en

contralorías internas ubicadas en la mayoría de las entidades y dependen cias del G. F.

c. La fiscalización que se da por el Poder Eje cutivo sobre contribuyentes u obligados al pago de impuestos, derechos, productos. aprovechamientos y

aportaciones de seguri dad social.

Atendiendo al propósito de la presente inves tigación, nos abocaremos al tercer nivel de fis calización, es decir, el que se lleva a cabo por el

Poder Ejecutivo sobre los contribuyentes, a través del Servicio de Administración Tributaria (SAT).

En relación con las facultades de las autori dades fiscales en nuestro país. en el Código Fiscal de la Federación se especifican, entre otros, los

contenidos relativos a:9

Normas para el cumplimiento de las facultades del fisco.

• Consulta de situación real y concreta.

• Expedición de criterios.

• Revisión discrecional de resoluciones desfa vorables.

• Negativa Ficta.

8 Adam Adam,Alfredo y Becerril Lozada, Guillermo.La fis calización en México. segunda edición, UNAM. Dirección General de

Publicac10nes.México,p 5, 1988.

9 Oomlnguez Mola Enr que et al. Compilación Tributaria

Correlacionada

2

001

.

Cód¡go Fiscal de

l

a

Federación

,

Dof1scal Editores,México, pp. 32-0 - 69-A,2001.

F

ú

-iv

Cunr"1

l11v

(Ml'

X)

l/o/ . N11111 20, Er1e-Jun. 2003

• Requisitos de los actos administrativos que se deban notificar.

• Facultades del Ejecutivo Federal.

• Empleo de medios de apremio.

• Omisión de presentación de documentos .

• Facultades de comprobación de las autori dades fiscales .

• Visitas para verificar expedición de compro bantes fiscales, avisos al RFC, comprobantes de mercancías y marbetes o precintos.

• Determinación presuntiva de utilidades y otros

valores por lo que se deban pagar contribu ciones.

Extinción de las facultades del fisco. Obligación de la autoridad de guardar reserva respecto de declaraciones y datos

Sin embargo. es preciso destacar que el prin cipal mecanismo de fiscalización empresarial, lo constituyen las auditorías fiscales, entendiendo como

tal a aquella parte de la auditoría contable que tiene por finalidad el análisis sistemático de los libros de contabilidad, registros especiales y demás documentos , para constatar, corregir y, en su caso, cuantificar, las magnitudes en cuya función son exigibles los distintos

impuestos y respecto de las cuales la ley establece ciertas obligaciones de tipo formal, o bien se remite al cumplimiento de las

obligaciones contables de carácter general establecidas por las leyes mer cantiles.

IV. CAUSAS QUE ORIGINAN LA EVASIÓN FISCAL EN LAS EMPRESAS

Para Tapia Tovar, entre otras causas , el fenó meno de la evasión fiscal "se explica a través de diferentes manifestaciones de la población, de tipo

psicosociológico, que van desde el simple rechazo, pasando por la alteración o el engaño doloso, el error involuntario, hasta la alta pla neación

financiera; en otros casos se da por simples razones de necesidad y superviven cia".10

Según el propio autor el mayor o menor grado de evasión, en los diferentes países, depende de diversas causas que pueden enunciarse en el siguiente

orden, atendiendo a su importan cia:11

'º Tapia Tovar, José. La evasión fiscal. Causas. efectos y

s

o

lucionas

,

Ecl.Pornia.1ª edición.México, p.2,2000

1

' lclem.p 3

83

a) Cultura fiscal.

b) Conciencia del contribuyente para declarar correctamente.

c) Política tributaria del Estado, como instru mento de presión directa a la capacidad de pago, sus impuestos y sus tasas.

d) Cantidad y calidad de los servicios públicos de orden colectivo e individual.

e) Del sistema jurídico tributario o seguridad ju rídica, que haga percibir en el contribuyente que se tomó en cuenta su capacidad contri butiva.

f) Del esquema de control administrativo que facilite el cumplimiento espontáneo y oportu no en el pago de las contribuciones.

g} De las medidas represivas del Estado, a tra vés de sanciones y casos penales.

Para el caso específico de México, continúa el autor. también operan las causas menciona das de la evasión, pero existe una en especial que está más

arraigada. que es la idiosincrasia. que por razones antropológicas y genealógicas han heredado en la gran mayoria de nuestra gente una forma atávica de

pensamiento de que se roban los impuestos, en la aseveración de "para que pago si se lo van a robar.12

Al profundizar en este tema para el caso de México, Tapia Tovar aporta nuevas causas que dan origen a la evasión fiscal. 13

a) La existencia de un sector informal de la economía.

b) Tratamiento insuficiente del tema en los pro gramas oficiales de educación.

c) Las crisis económicas recurrentes por las que ha atravesado el país.

d) Controles insuficientes de la autoridad en su aparato recaudatorio y fiscalizador, que excluye a grandes consorcios industriales y empresariales,

entre otros.

e) Dificultades o trabas que impone la autoridad

via

la normatividad, aunadas a la carga administrativa en el cumplimiento de las obligaciones fiscales.

f) Escasa atención que se presta a sus promo ciones y medios de defensa jurídicos.

1?. ldem p. 4

'3 ldem. pp. 4.5

Por otra parte, es preciso destacar que en otros países también se han realizado investiga ciones encaminadas a determinar las causas de la evasión

fiscal. Tal es el caso de una investiga ción realizada en el año 1995 en Estados Uni dos, por Terry Varosi, con el propósito de obte ner el grado de

doctor. Dicha investigación se realizó con los siguientes objetivos: 14

1. Determinar si las diferencias de percepcio nes en cuanto a la justicia o imparcialidad de los impuestos están relacionadas con la evasión de los

impuestos.

2. Determinar si ciertas variables sicológicas

están relacionadas con la propensión a eva dir impuestos.

3. Determinar si el conocimiento de casos fa mosos de evasión de impuestos incide en la propensión de la gente a evadir el pago de impuestos.

Partiendo de estos objetivos, la investlgación se realizó en dos fases y arrojó ios siguientes resultados:

Primera fase:

a) Se pudo comprobar que sólo algunas de las posibles dimensiones relacionadas con la imparcialidad o justicia, en el pago de impuestos, afecta la

propensión a evadir el pago de los mismos.

b) Se evaluaron 5 variables de carácter psi cológico y se pudo comprobar que sólo 3 de ellas influyen en el cumplimiento de la legis lación fiscal:

nivel de apreciación o juicio moral, control externo individual y necesidad de justicia o imparcialidad.

Segunda fase:

Se pudo constatar que cuando el evasor es visto como una persona cuya actuación moral muy cuestionable, el conocimiento de este acto de evasión, por

parte del contribuyente. decrece la propensión a la evasión en el pago de impuestos.

Estos hallazgos. en primer lugar, proveen evi dencia empírica del fuerte 1mpac10 de las nor-

1• Vams1 Terry R. The Effects of Perceptions of Faimess and Other Key Variables on the Propensiiy to Evade lncome Taxes (Tax Evasíon) Virgm1a Commonwe ait h Univers1- ty 1995. Resumen p.1

mas y la comparación social y sugieren que la investigación del cumplimiento de la legislación fiscal debe reexaminarse a la luz de un trabajo

actualizado con los atributos psicológicos. tales como conformidad y comparación social. En se gundo lugar, la evidencia aportada por esta

investigación sugiere que se debe tratar de me dir, el efecto de cualquier futura legislación so bre la percepción de justicia e imparcialidad de

los contribuyentes.

Asimismo, la investigación realizada por Ja vier Fernandez, al abordar el aspecto de la eva sión de impuestos partió del supuesto de que todas las

empresas que intervienen en la eco nomla. tanto en una situación de competencia perfecta como imperfecta,tienen la oportunidad de no declarar una

parte de sus ventas con el

propósito de pagar menos impuestos .1s

Entre los principales resultados de dicha in vestigación destacan los siguientes:

a) Al estudiar los efectos que producían los cambios en las variables del gobierno sobre las variables de decisión, tanto en condi ciones de

competencia perfecta como imper fecta, el autor logró derivar una regla para el intercambio óptimo entre la tasa impositiva que se fija y la probable

intervención guber namental y observó que aunque dicha regla adquiere la misma forma en ambos tipos de estructura competitiva, en el caso de la com

petencia imperfecta, se debe tomar en cuen ta un ajuste general de equilibrio entre el pre cio y la ganancia, lo cual origina cambios en las

variables políticas del gobierno.

b) Por otra parte, al realizar una caracterización sobre las tasas impositivas óptimas que deben aplicarse a las mercancías para el caso de la

competencia imperfecta, el autor observa que la regla que se aplique deberá considerar la corrección del efecto que pro ducen los cambios en las tasas

impositivas sobre los precios y la ganancia que se gene ra.

c) Asimismo, la investigación realizada permitió constatar que las tasas impositivas. tanto nominales como esperadas, para el sector competitivo, son

más elevadas que las que corresponden a este sector ba;o las condi ciones de competencia imperfecta.

15 Fernández Felices, Diego Javier. Essays on EnVlfonmen· tal Taxes, Tax Evas1on and Public Goods Supply 1n the Presence of lmperfect Competition, Un1vers1ty of 1J11nois al Urbana. Champaign, p 107, 2000 .

V. F.S.t..JLTADOS

Al evaluar el impacto que tienen los impuestos en la salud financiera de las empresas los entre vistados respondieron como sigue:

G ·at1c:a ·1 h11perto do los inpLff tt>'.,

on

' s"'!/ud T1rtanc, era de la em,;,

Poex> urportoote lrrportante

l0%

l0%

Muy mportaite

90/' o

Por otra parte al expresar su opinión sobre las causas externas e internas que originan la evasión fiscal, según el modelo propuesto, las respuestas se

comportaron como sigue:

C

raf1ca

2 Cau.c;a

quP.

o

ngman

l

a

e1<1s1or· fiscal

Tot1. 1dcsa:.:umb Piraal a::i.er<b 0% 10%

Tota1arucnb

90/'o

El modelo que se sometió a la consideración de los entrevistados estaba estructurado bási camente como sigue:

1. Variables externas:

a) egislación fiscal: expresada como inconsis tencias, vacíos. complejidad y dinámica.

b} Proceso de fiscalización : expresada como corrupción, terrorismo y burocratismo.

2. Variables internas:

a) Administración fiscal: expresada en las fun ciones clásicas de planeación. organización, dirección y control.

b) Cultura fiscal: expresada como valores. creencias y normas

,.,.

• • '!:· J- t ) Vtlf ;¡ Nwn 'O. c1•· .J•Jrl ?003 85

Artícu /6,

-- _- ----- _

Artícu /6,

-- _- ----- _

Las opiniones expuestas para cada una de las variables pueden esquematizarse de la siguiente forma:

la. Legislación fiscal

Gráfica 3. Dimensiones de la legislación

fisca

l

o 2 4 6 10 1 2

1b. Proceso de fiscalización

Gráfica 4. Dimensiones del

proceso

de

fiscafizac1ón

Q)rrl.f,)COii

Tell'Q'l$TIO

&11ooa1i•r10

2a. Administración fiscal

o :2 4 6 8 10 1 2

o :2 4 6 8 10 1 2

Gráfica

5. Drmensiones de la administración

fiscal

Plane..,c16n Organización Dirección O:>ntr o!

Funciones adminlst ra 11 va

2b. Cultura fiscal

·;[

Gráfica 6 Dimensiones

de

la

cultura

fiscal

Va!oes C<eemilis

curva hrt::á

Na

mas

8

6

Rev Centro lnv (Méx! Vol

5, Núm 20 Ene...Jun 2003

VI. DJSCUSlóN

Como puede apreciarse en la gráfica 1, el 90 por ciento de los expertos fiscales entrevistados considera que el impacto de los impuestos en la salud

financiera de la empresa es muy impor tante. Una proporción idéntica, reflejada en la gráfica 2, asegura que está totalmente de acuerdo con la

clasificación y contenido del mo delo propuesto por el investigador, es decir. considera que existen causas externas e inter nas que originan la

evasión fiscal y, además, coinciden con las que se proponen en el modelo que sustenta el investigador.

Por otra parte, alevaluar de una manera más detallada el modelo propuesto. los especialistas también muestran un alto grado de coincidencia con las

dimensiones correspondientes a cada una de las causas externas e internas incluidas en dicho modelo. En tal sentido se destaca lo siguiente:

• Al menos el 70% está plenamente de acuerdo con las dimensiones propuestas para expresar y medir, en la práctica, las deficiencias asocia das a la

legislación fiscal vigente, destacando que un 100% de los entrevistados considera que dicha legislación es muy compleja (Ver grá fica 3).

• Más del 80% de los especialistas entrevista dos coinciden con las dimensiones propuestas para expresar y medir las fallas inherentes al proceso de

fiscalización que, según un criterio unánime, se caracteriza por un alto grado de burocratismo (Ver gráfica 4).

· Al menos el 70% está plenamente de acuerdo con las dimensiones propuestas para expresar y medir. en la práctica, las deficiencias propias del proceso

de administración de los impuestos en las empresas. que se caracteriza ante todo por su precaria planificación fiscal (Ver gráfica 5).

• Más del 90% de los especialistas entrevista dos coinciden con las dimensiones propuestas para expresar y medir los aspectos de la cultura fiscal que

mayor incidencia tienen en relación con el comportamiento de los empresarios en materia fiscal. En este caso particular destacan las arraigadas

creencias que tienen los empre sarios en relación con el pago de impuestos (Ver gráfica 6).

Sin embargo, a pesar de que se aprecia un alto grado de coincidencia por parte de los especialistas fiscales con el modelo propuesto, estos

profesionales del mundo fiscal realizaron algunas observaciones al modelo que deben

Cuadro 1

.

Ap

ortes

de

ros expertos fiscales

f

6'V Cf.•¡¡(rr 1

/11 (M·X) VrJI. 5. Ni.im W. F..n..;·Jun 2003 87

·

A/;rí

c

ulJ.

·

A/;rí

c

ulJ.

ser consideradas como aportaciones al mismo. Seguidamente se destacan las más importantes

Las aportaciones esenciales, que realizaron los expertos al modelo propuesto, fueron las si guientes:

1. Nuevas variab les internas que se deben a gregar al modelo

No se propone ninguna nueva.

2. Nuevas variables externas que se deben a gregar al modelo

Monto de los impuestos que se pagan.

• Competencia desleal.

3. Nuevas dimensiones e indicadores propues tos para expresar y medir las diferentes va riables, tanto las nuevas como las propues tas inicialmente

en el modelo.

Vll CONCLUSIONES

1. La evasión fiscal tiene sus causas más importantes, tanto en aspectos de orden externo como en aspectos de carácter inter

no

a las organizaciones.

2. Las causas de orden externo que originan la evasión fiscal:

a} La legislación fiscal vigente.

b) El proceso de fiscalización tributaria.

c) La competencia desleal que representan !as empresas que no pagan impuestos.

d) Monto de los impuestos que se pagan.

3. Las causas de carácter interno que originan la evasión fiscal:

a) El proceso de administración de impuestos en las empresas.

b) La cultura fiscal imperante en la mayoría de las empresas mexicanas.

4. Las dimensiones en que se puede expresar el efecto de la legislación vigente sobre la evasión fiscal son: dinámica, complejidad, vacíos e

inconsistencias.

8

8

5. Las dimensiones en que se puede expresar el efecto del proceso de fiscaliza ción sobre la evasión fiscal son:burocratismo, profesiona lismo,

diversidad de interpretaciones y acti tud de las autoridades.

6. La dimensión en que se puede expresar el efecto de la competencia desleal sobre la evasión fiscal está dada por los incumplim ientos en el pago por

parte de otras empre sas

7. La dimensión en que se puede expresar el efecto del monto de impuestos que deben pagar las empresas es esencialmente la

magnitud del pago de impuestos que se exi ge a dichas empresas.

8. Las dimensiones en que se puede expresar el efecto del proceso de administración de impuestos sobre la evasión fiscal son: pla neación,

organización, dirección y control fis cal.

9. Las dimensiones en que puede expresarse el efecto de la cultura fiscal sobre la evasión fiscal son: valores, creencias, normas y acti tudes.

1O.La hipótesis de investigación propuesta se cumplió sólo parcialmente. ya que el modelo que se sometió a la consideración de los expertos sufrió

ligeras modificaciones

11.El modelo que expresa las causas que provocan la evasión fiscal en las pequeñas y medianas empresas mexicanas queda con formado como sigue:

VIII. BIBL!OGRAFIA

Tesis

Fernández Felices, Diego Javier. Essays on Environmental Taxes, Tax Evasion and Public Goods Supp/y in the Presence of lmp erfect Competition, University of lllinois al Urbana. Champaign, 2000.

Varosi, Terry R. The Effects of Perceptions of Faímess and Other Key Variables on the Propensíty to Evad e lncome Taxes (Tax Evasión), Virginia Commonwea lth

University, 1995.

Rev C<:nt1c; Jnv (Mel<) V ! 5

.

N•1m

2r,

.

E,

..

/r.11

..

20

113

Artículos publicados en internet

http://mx.yahoo.com/noticias/O

11004/nego c ios/no t ime xi mex .-r ecauda cio n- f isco- 1002245820.html. Notimex. Hasta 230 mmdp por concepto de ISR e IVA si se combate

evasión fiscal, 4 de octubre de 2001.

http://www.banamex.com/esp/i

ndicadores/glos ario/bursati l/e.html. Glosario de términos fis cales, México, 2 de noviembre de 2001.

http://www.decidir.eom.mx/noticias.asp?idp

news=8565. Pérdidas fiscales por 60,000 millo nes de pesos, México, 30 de abrilde 2000.

http://www.impuestum.com/bi

blioteca.am?orde n=Novedade. Biblioteca Fiscal en lmpuestum. México, 2 de octubre de 2001.

Artículos publicados en revistas.

Citado por el autor. Sampaio Doria, Antonio Roberto. Revista de investigación fiscal, núm. 65. p. 36.

F?ev

L entro inv (Mex) Vol 5 N um 20 Er¡e-J1Jn 2003

Citado por el autor. Giorgetti, Armando. La evasión tributaria, Ed. Palma, Buenos Aires, prefacio XI1.

"La Reforma Fiscal y sus Implicaciones··.

Banorte,

México, 18 de mayo de 2001. Libros

Adam. Adam Alfredo y Becerril Lazada, Guiller mo. La fiscalización en México, Segunda Ed., UNAM. Dirección General de Publicaciones, México,

p. 5, 1988.

Domínguez Mota, Enrique et al. Compilación Tributaria Correlacionada 2001, Código Fiscal de la Federación, Dofiscal Eds., México, pp. 32- D - 69-A, 2001 .

Tapia Tovar, José. La evasión fiscal. Causas, efectos y soluciones, Ed. Porrúa, 1ª edición, México, p. 2, 2000.

Rabasa O. Emilio y Gloria Caballero, Mexicano: ésta es tu Constitución. Cámara de Diputados, LI Legislatura.

México. p. 93, 1982.

89

¡\ .- '. - - 1

, / ( l l li U -- - - "--·

_ _

Esquema

2. Modelo general de variables

VARIABLES INDEPENDIENTES

VARJA BLE DEPEN DI ENTE