Incidencia del uso de servicios inte- grados en el consumo de productos turísticos extrahoteleros

Marisol Vanegas Pérez, Omar Salvador Alvarez, Ruben López Barajas Juan Boggio Vázquez & Doraly Vázquez Ramírez

Instituto de Investigaciones Turisticas

UNIVERSIDAD LA SALLE CANCUN

Recibido: Julio de 2002. Aceptado: Enero de 2003.

I. INTRODUCCIÓN.

En los últimos años, fundamentalmente a partir de 1997 y con un comportamiento creciente, se han hecho cada vez más frecuentes y evidentes algunas

“señales” que justifican la preocupación de los prestadores de servicios extrahoteleros sobre el comportamiento de la actividad, refle- jándose en la

disminución significativa de la afluencia de clientes y los niveles de consumo.

Al evaluar este fenómeno podemos identificar varias causas que, en diferente grado y propor- ción, pudieran determinar este comportamiento. Por una

parte, en el último lustro se observa un incremento significativo en el porcentaje de visi- tantes que usan servicios integrados y de éstos, una

proporción creciente opta por la modalidad de todo incluido. Cabe esperar, en estos casos, cambios en la estructura y los niveles de con- sumo de

alimentos y la selección de actividades complementarias. Por otra parte, la Organiza- ción Mundial de Turismo ha alertado sobre cam- bios en el

comportamiento y los hábitos de con- sumo de los viajeros internacionales que co- mienzan a manifestarse como tendencia. Por último, sería necesario

evaluar en qué medida la propia evolución cuantitativa y cualitativa de la red extrahotelera se ha venido adecuando a la cambiante realidad del

mercado.

Con el objetivo de fundamentar y confirmar la relación entre estos fenómenos y a solicitud de CANIRAC, elInstituto de Investigaciones Turís- ticas de la Universidad La Salle ha realizado un estudio orientado a dimensionar la incidencia de estos

factores y así llegar a conclusiones más sólidas que permitan prever consecuencias a

futuro y proponer escenarios alternativos modi- ficados.

II.

IMPORTANCIA DEL TURISMO EN LA ECONOMÍA ACTUAL

IMPORTANCIA DEL TURISMO EN LA ECONOMÍA ACTUAL

La importancia de la actividad turística por sus efectos económicos, sociales, culturales y am- bientales en el nivel mundial y de las comuni- dades

concretas que en ella intervienen, como receptoras o emisoras de visitantes, es un he- cho que, ante la evidencia de las cifras, pocos se atreven a

cuestionar.

El turismo en el 2000 dio empleo a 230.8 millones de personas en el mundo, el 9,4% del total de la Población Económicamente Activa (PEA) ocupada, con

una derrama económica en el año 2000 superior a los 475 mil millones de dólares. La actividad turística contribuyó con el 8% del total de las

exportaciones mundiales, lo que representa el 37% del total de las exporta- ciones por servicios; atrajo cerca del 12% del total de las inversiones de

capital mundial. Al cierre del 2001, se registraron 689 millones de viajeros internacionales. Considerando en con- junto, los flujos internacionales y

domésticos, alrededor del 4% de la población hace turismo, y se calcula que para el 2020 sea el 7%. Según estudios de la Organización Mundial del

Turis- mo (OMT) en los próximos 20 años se espera una tasa de crecimiento del 4% anual en lle-

gadas internacionales. En el caso de América se esperan tasas ligeramente superiores de crecimiento: América del Sur del 4.9%, Cen- troamérica del 4.1%

y el Caribe del 4.5%.

III. EL TURISMO EN EL CARIBE MEXICANO

El Caribe Mexicano, tras un proceso que se ini- cia a finales de los años sesenta, es hoy uno de los centros turísticos más importantes del mundo por

los ingresos que genera, la calidad, diversidad y magnitud de su oferta hotelera y extrahotelera; así como por las repercusiones sociodemográficas y

culturales que le han acompañado en su desarrollo. El crecimiento turístico del estado de Quintana Roo, con ape- nas 32 años de iniciado, es un

fenómeno que conserva vitalidad; los pronósticos menos con- servadores aseguran el crecimiento sostenido para los próximos 20 años, derivado en parte

por la confluencia de las características del mercado internacional, las tendencias en las pautas de consumo que se van haciendo domi- nantes y el

propio patrimonio turístico de la región

CRECIMIENTO EN LA OFERTA DE CUARTOS. 1997-2001

|

DESTINO

|

1997

|

1998

|

1999

|

2000

|

2001

|

|

Cancún

|

22,855

|

23,393

|

24,610

|

25,368

|

26,194

|

|

Riviera Maya

|

7,245

|

7,407

|

12,653

|

14,870

|

18,731

|

|

TOTAL

|

30100

|

30800

|

37263

|

40238

|

44,925

|

Fuente: Asociación de Hoteles, Fideicomisos Estatales, Dirección de Turismo-Sedetur

El aeropuerto internacional de Cancún se ubica como el primer aeropuerto en recepción de vuelos internacionales en todo el país. Adi- cionalmente, el

estado se distingue desde hace mas de 10 años por la captación de más de la tercera parte de las divisas que ingresan al país por concepto de turismo.

En Quintana Roo, el 91% del PIB correspon- de a los servicios y de ello el 58% al subsector turístico-comercial. En Cancún, el 86% de la PEA ocupada lo

está en servicios turísticos o vinculados a esta actividad. En los últimos años la infraestructura turística del estado ha incre- mentado aún más su

ritmo de crecimiento, lo que ha generado una mayor presión de la inver- sión; la Riviera Maya, por ejemplo, presenta tasas de crecimiento en la oferta

de cuartos de cerca del 500% en los últimos 4 años, pasando de 4,000 cuartos en 1997 a cerca de 19,000 en 2001.

El crecimiento en el volumen del turismo y en la oferta de alojamiento, haría pensar que la oferta de servicios complementarios, tours, restaurantes,

centros comerciales, etc, crecería en la misma proporción; sin embargo, en los últimos años se ha evidenciado que las nuevas modalidades de operación y

venta de productos turísticos, están ocasionando una reducción en la movilidad interna del viajero, una disminución del gasto promedio de viaje y de la

estancia promedio, entre otros factores. Buen número de empresarios, dedicados tradicionalmente a a- tender mercados de turistas, son excluidos de la

cadena de valor, básicamente al no poder com- petir en precios y al ver afectados sus resulta- dos financieros por el incremento que represen- ta en

los costos de operación las comisiones, en ocasiones impuestas, de las agencias que ope- ran como canales de distribución y que de forma progresiva se

han apoderado del merca- do. Cancún y la Riviera Maya no son la excep- ción sino por el contrario, ejemplos significativos de esta tendencia.

Como resultado de este proceso creciente de concentración, en el año 2001, 13 agencias mayoristas controlaron el 72 % del mercado que visitó la región.

De ellas, sólo 6 agencias contro- laron el 55 %.

|

Núm. de agencias

|

1999

|

2001

|

|

Control de mercado

|

|

13

|

70 %

|

72 %

|

|

6

|

52 %

|

55 %

|

|

|

Bajo estas condiciones, es obvio que los pro- ductos y servicios no considerados en el paque- te de ofertas de estas agencias presentarán serias

dificultades para insertarse en la selec- ción de consumo de casi el 70 % de los turistas que viajan al destino.

IV. INCIDENCIA DEL USO DE SERVICIOS INTEGRADOS EN EL CONSUMO DE PRO- DUCTOS TURÍSTICOS EXTRAHOTELE- ROS

El crecimiento que presenta el uso de servicios integrados en los visitantes a la región se corresponde con la tendencia internacional en el uso de

estos servicios.

Se considera como “servicios integrados” a la modalidad de viaje que incluye los servicios de pasaje aéreo, transfer in/out, alojamiento y al menos dos

alimentos diarios. Se incorpora en este concepto el “todo incluido” (TI) como la particularidad que incluye todos los alimentos y bebidas dentro del

hotel, además de otros servi- cios básicos.

La modalidad del “todo incluido” para los hoteles ha adquirido una posición cada vez más prominente en el mercado turístico interna- cional. Comenzó en

la década de los años 30 (Holidays Camps, de Inglaterra), se desarrolló con los Club Mediterranée en la década de los 60 y se ha expandido en varios

formatos simi- lares hasta la actualidad.

El mayor éxito de esta modalidad, de acuerdo con la literatura consultada, se encuentra aso- ciado a la obtención de resultados económicos superiores.

Se afirma que la operación del TI es beneficiosa a partir de un 65% de ocupación y por encima del 80% se puede catalogar de ex- celente. Los hoteles

con esta modalidad cuen- tan generalmente con una ocupación mayor, respecto de los tradicionales.

La rapidez con que se ha diseminado este producto ha provocado en algunos momentos cierto temor y un grupo de interrogantes respec- to al impacto que

puede provocar en los desti- nos, sus comunidades e industrias locales.

mento de más éxito y mayor rentabilidad dentro del sector de alojamiento.

La expansión del TI en el Caribe ocurre fun- damentalmente a partir de la pasada década, donde de alrededor de 600 habitaciones exis- tentes en 1980 se

pasó a unas 35,000 en 1996, con un crecimiento aún más significativo en los últimos años, con 40 mil habitaciones en 1999 y más de 50,000 para finales

del 2001.

La modalidad TI también se ha venido pose- sionando del Caribe Mexicano. En la Riviera Maya abarca las 2/3 partes de la oferta de alo- jamiento. En el

caso de Cancún, esta modalidad ha mantenido un crecimiento sistemático en los últimos años y en la actualidad representa el 29% de la oferta de

alojamiento, según cifras oficialmente declaradas.

|

Destino

|

Tot

hab

|

En TI

|

%

|

|

Cancún

|

26,194

|

7,566

|

29%

|

|

Riviera Maya

|

18,731

|

13,823

|

74%

|

|

Total

|

44,925

|

21,389

|

48%

|

|

|

En la actualidad, en el Caribe Mexicano hay un total de 44,704 habitaciones, de las cuales 21 326 se ofertan bajo la modalidad TI, para un 48 %.

El desarrollo alcanzado por el TI en el Caribe tuvo sus orígenes en Jamaica, cuando en 1976 dos empresarios (Gordon Stewart y John Issa), copiaron la

versión del Club Med hacia el Caribe para las cadenas Sandals y SuperClub. Las mejoras introducidas fueron tan significati- vas que les propiciaron

algunas ventajas com- petitivas.

48%

52%

52%

todo incluido otras modalidades

todo incluido otras modalidades

Las instalaciones TI del Caribe cuentan con determinados elementos que las sitúan, según opinión de algunos especialistas, por delante de sus homólogas

europeas en áreas como mar- keting, segmentación del mercado y diseño del producto, con lo cual marcan pautas en su desarrollo. En este sentido, el

ejemplo de Su- perClubs resulta evidente, al contar con cinco marcas dirigidas a segmentos específicos. Las instalaciones de este tipo en el Caribe

Insular son consideradas actualmente como el seg-

Si la oferta de TI es significativa por sí misma,

habría que agregar que en la clasificación “otras modalidades” se incluye un grupo importante de turistas que no viajan en plan de TI pero lo hacen en

algún paquete que incluye, entre otros servicios, dos y hasta tres comidas, por lo cual el efecto de los servicios integrados en el uso y consumo de

servicios complementarios supera el efecto que pudiéramos esperar sólo por el crecimiento de la oferta de TI.

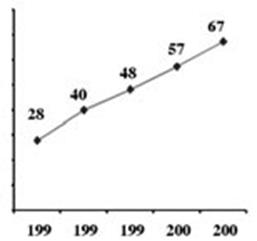

La proporción de visitantes que viajan a la región en las diferentes modalidades de servi- cios integrados ha mantenido también un ritmo ascendente, en

lo fundamental a partir del año 1997 en el cual se produce el primer incremento significativo. En el año 2001 creció un 10% respecto del año 2000.

Dinámica de la participación de servicios inte- grados en el total de viajeros a la región

|

Año

|

% de tur con serv integ

|

|

1997

|

28 %

|

|

1998

|

40 %

|

|

1999

|

48 %

|

|

2000

|

57 %

|

|

2001

|

67 %

|

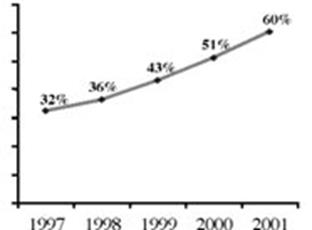

En el caso particular de Cancún se observa una tendencia muy similar a la anterior, aunque ligeramente inferior en valores absolutos. La proporción de

servicios integrados en el año 2001, que alcanzó el 60 % del total de turistas, creció alrededor del 28% respecto del año 97 y 9% del año 2000 al 2001.

|

Año

|

% de tur con serv integ

|

|

1997

|

32%

|

|

1998

|

36%

|

|

1999

|

43%

|

|

2000

|

51%

|

|

2001

|

60%

|

|

|

Dinámica de la participación de servicios inte- grados en el destino Cancún

Proporción de turistas que viajan con servicios integrados al cierre del 2001

TOTAL DE LA REGIÓN

DESTINO CANCÚN

con servicios integrado sin servicios integrados

con servicios integrado sin servicios integrados

IV. CARACTERIZACIÓN DE LOS TURISTAS SEGÚN MODALIDAD DE VIAJE

Los estudios de caracterización realizados por el Instituto de Investigaciones Turísticas mues- tran diferencias, en ocasiones significativas, en

determinadas características y hábitos de con- sumo del segmento de turistas que viajan con servicios integrados respecto a los turistas que viajan en

modalidad tradicional, lo que puede apreciarse en el análisis comparativo que se presenta a continuación sobre el compor- tamiento de algunos

indicadores seleccionados.

INGRESOS

GASTO POR PERSONA

SIN SERV INTEGRADOS

CON SERV INTEGRADOS

25%

DE 75 A 100 MIL

DE 75 A 100 MIL

SIN SERV INTEGRADOS

MÁS DE 700

MÁS DE 700

DE 601 A 700

CON SERV INTEGRADOS

6%

6%

2%

20%

DE 25 A 50 MIL MENOS DE 25 MIL

33%

33%

12%

DE 401 A 500

DE 301 A 400

DE 201 A 300

DE 201 A 300

DE 101 A 200

MENOS DE 100

6%

8 %

15%

43%

43%

Los segmentos cuyos ingresos superan los

50 mil dólares alcanzan el 69 % en los viajes sin servicios integrados, mientras que el 50 % de los viajeros con servicios integrados se agrupan en

rangos de ingreso menor a los 50 mil dólares anuales.

Lo anterior indica que la selección de la modalidad de viaje responde en buena medida a los niveles de ingreso y consecuentemente a la disposición de

gastos en el destino. Este ele- mento, conjugado con el creciente número de viajeros con servicios integrados incide de for- ma preponderante en los

resultados que se ob- servan en la disminución del consumo en la red extrahotelera.

COSTO DEL PAQUETE

|

|

2%

|

+2000

|

3%

|

|

|

5%

|

1701-2000

|

3%

|

|

|

|

1401-1700

|

|

|

|

|

1101-1400

|

|

32%

|

|

|

|

801-1100

|

|

6%

|

|

|

|

501-800

|

|

%

|

|

20%

|

|

200-500

|

|

|

|

|

SIN SERV INTEGRADOS CON SERV INTEGRADOS

3

El precio del paquete con servicios integrados es superior en los rangos más altos, lo cual se corresponde totalmente con la cantidad de ser- vicios

que incluye este concepto. Dentro del paquete “sin servicios” integrados pueden clasi- ficar desde los más sencillos, que sólo incluyen pasaje aéreo,

transfer y alojamiento. Las dife- rencias más significativas se observan en el rango de 1,101 a 1,400 dólares

Visto sólo en el costo del paquete, se corro- bora lo enunciado en el punto anterior, sobre la decisión de viajar en esta modalidad de acuerdo a la

variable ingreso.

En este indicador se presentan las mayores diferencias entre uno y otro segmento. Es evidentemente el desplazamiento hacia los mayores rangos de gastos

en servicios comple- mentarios del grupo que viaja sin servicios inte- grados y que, por la propia característica de su modalidad, accede a la compra

de productos complementarios. En este grupo, el 51 % de los turistas gastan 500 dólares o más durante su estancia.

Así mismo, la mayor proporción en rangos bajos para el grupo con servicios integrados ratifica la tendencia observada. El 64% de estos viajeros gasta

300 dólares o menos y sólo alre- dedor de 14% gasta más de 500 dólares.

Esta información por sí misma explica en buena medida el fenómeno que analizamos, pero la comparación conjunta de los compor- tamientos expresados, en

los gráficos anterio- res, reafirma con mucha mayor fuerza el criterio expresado en el sentido de que un mayor o menor gasto en servicios

complementarios depende, en gran medida, de la modalidad en que se viaja y que ésta, a su vez, corresponde con los niveles de ingreso del turista.

V. CARACTERIZACIÓN DE LA RED RESTAU- RANTERA EN CANCÚN

De acuerdo al análisis anterior, resulta evidente que el crecimiento en la utilización de servicios integrados como modalidad de viaje al destino

representa una clara incidencia en la compra de productos y servicios complementarios, espe- cialmente los servicios de alimentos y bebidas

extrahoteleros.

Considerando las instalaciones extrahotele- ras de la zona hotelera y del centro de la ciudad,

en el destino Cancún hay un total de 138 restau- rantes con 23,698 sillas (ver cuadro siguiente).

En la zona hotelera se encuentra el 68% de los restaurantes y el 74% de las sillas, mientras que en el centro de la ciudad se concentran el 32% de las

instalaciones y el 26% de las sillas.

Relación de turistas sin servicios integrados (potencialmente consumidores) respecto a la capacidad de servicio instalada.

|

1

|

2

|

3

|

4

|

|

Año

|

Núm. Sillas

|

Núm. Tur sin serv int

|

Relación 3/2

|

|

1998

|

23,698

|

1’705,087

|

72

|

|

2001

|

23,698

|

1’200,000

|

50

|

|

|

|

Locación

|

Restaurantes*

|

%

|

Sillas

|

%

|

|

|

|

|

|

|

|

Zona hotelera

|

94

|

68%

|

17,551

|

74%

|

|

Ciudad

|

44

|

32%

|

6,147

|

26%

|

|

|

|

|

|

|

|

Total

|

138

|

100%

|

23,698

|

100%

|

|

|

72 50

(*)

Restaurantes extrahoteleros de la zona hotelera y los del primer cuadro de la ciudad, que pudieran considerarse de alguna manera con orientación a

segmentos de mercado de turistas

(*)

Restaurantes extrahoteleros de la zona hotelera y los del primer cuadro de la ciudad, que pudieran considerarse de alguna manera con orientación a

segmentos de mercado de turistas

En lo que respecta a la zona hotelera, no se aprecian cambios notables en los dos últimos años en lo que a cantidad de restaurantes se refiere, sin

embargo, la situación de la ciudad es algo diferente ya que su propio crecimiento y consolidación ha propiciado la apertura de nuevos restaurantes, los

cuales representan un incremento de cerca del 16% respecto de las capacidades de la ciudad y alrededor de 4 % respecto de la capacidad total del

destino.

Pero aún considerando que en los cuatro últi- mos años se mantiene estable la capacidad restaurantera y, a pesar de que el turismo crece en 12% en ese

período, el crecimiento en la pro- porción de viajeros con servicios integrados es mucho más dinámica.

La relación de turistas sin servicios integra- dos (potencialmente consumidores de servicios de restaurantes) disminuye de forma progresi- va, de tal

manera que en tres años disminuye en 30 %, como puede apreciarse en la siguiente tabla:

|

Año

|

Núm.

Turistas

|

% sin serv integ

|

Núm. Tur sin serv int

|

|

1998

|

2’664,199

|

64 %

|

1’705,087

|

|

2000

|

2’985,465

|

49 %

|

1’462,877

|

|

2001

|

3’000,000

|

40 %

|

1’200,000

|

Al relacionar a los turistas potencialmente consumidores con la capacidad instalada puede observarse que, en el año 1998, la demanda era de 70 turistas

por silla de restaurante, mientras que en el año 2001 este indicador disminuye a 50, para dar 30 % de decremento.

1998 2001

VI. CARACTERIZACIÓN DE LAS PLAZAS COMERCIALES EN LA ZONA HOTELERA DE CANCUN

Las señales de contracción que muestra la red restaurantera se hace también patente en las plazas comerciales.

Como eslabón de la red extrahotelera del destino, en este comportamiento incide tam- bién, como observaremos más adelante, el incremento en el uso de

servicios; sin embargo, el análisis de las plazas comerciales presenta al menos tres especificidades que resulta nece- sario diferenciar.

Por una parte, la oferta de las plazas comer- ciales no coincide exactamente con los servi- cios incluidos en los paquetes turísticos, por lo cual la

incidencia de servicios integrados se manifiesta de forma diferente. Por otra parte, a diferencia de la red restaurantera, en el caso de las plazas se

observa una mayor dinámica en el crecimiento de la oferta comercial.

Por último, cabe destacar que durante los últimos años se estableció el supuesto de que el crecimiento en el número de cuartos y del volumen de

turistas al destino tendría una inci- dencia directamente proporcional en la afluen- cia a plazas comerciales; sin embargo, las em- presas hoteleras

han desarrollado estrategias financieras orientadas a incrementar los recur- sos y nivelar los costos. Una de ellas ha sido la

de incrementar los metros cuadrados dedicados a la actividad comercial dentro de sus propias instalaciones. Esta situación ubica a las propie- dades

hoteleras y más aún, a las que venden modalidades integradas como un competidor emergente que agudiza los impactos previsi- bles.

De esta manera, la disminución que se obser- va en el consumo estaría condicionada no sólo por la disminución del mercado potencial como resultado del

aumento de servicios integrados, sino también en el propio crecimiento de la ofer- ta.

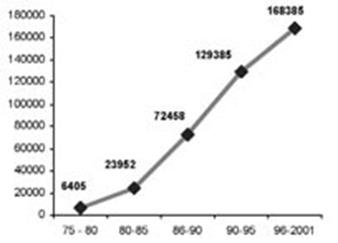

En la zona hotelera de Cancún hay un total de 26 plazas comerciales con 168,385 m2 cons- truidos, de los cuales 109,450 –que representan un 65%– están

dedicados a la actividad comer- cial.

|

Año

|

metros

2

|

|

inc

|

acumulado

|

|

75-80

|

|

6,405

|

|

81-85

|

17,547

|

23,952

|

|

86-90

|

48,506

|

72,458

|

|

91-95

|

56,927

|

129,385

|

|

96-200

|

39,000

|

168,385

|

|

|

La dinámica de los centros comerciales ha presentado un crecimiento significativo durante todo el período. En algunos incluso se ha tripli- cado la

cantidad existente en el período ante- rior, lo que puede observarse en el siguiente gráfico:

Así mismo, puede observarse que, de forma permanente, la oferta comercial ha crecido en mayor proporción que la propia capacidad hotelera del destino.

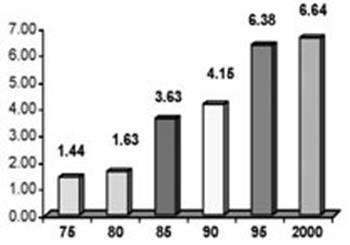

Expresado en metros cuadrados por habitación, se observa un creci- miento significativo, fundamentalmente en el quinquenio del 90 al 95 donde se

produce un crecimiento del 25% sobre la capacidad exis- tente:

|

Año

|

habitac

|

m2 comerc

|

m2/hab

|

|

75

|

1,322

|

1,905

|

1.44

|

|

80

|

3,930

|

6,405

|

1.63

|

|

85

|

6,591

|

23,952

|

3.63

|

|

90

|

17,470

|

72,458

|

4.15

|

|

95

|

20,278

|

129,385

|

6.38

|

|

2000

|

25,368

|

168,385

|

6.64

|

En paralelo al crecimiento de la oferta se pro- duce un decrecimiento en el mercado poten- cial de plazas comerciales.

En el año 1997, el 76% de los turistas que visitaban Cancún asistían a plazas comerciales al menos una vez durante su estancia. En la actualidad, esta

cifra es del 64%.

En el año 1997, el 76% de los turistas que visitaban Cancún asistían a plazas comerciales al menos una vez durante su estancia. En la actualidad, esta

cifra es del 64%.

En el año 1997 el 32% de los turistas que visitaban Cancún lo hacían en la modalidad de servicios integrados. En la actualidad, esta cifra es del 60%.

El 90% de los turistas que visitan plazas comerciales, de forma independiente, realizan alguna compra. En el caso de los tours de compras esta cifra es

del 70%

La combinación de estos datos arroja que aunque el número de turistas del año 2001 respecto a 1997 se incrementa en un 14%, el

mercado real en plazas comerciales se reduce en alrededor del 11%.

Relación oferta – demanda

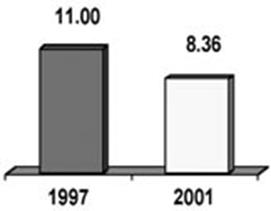

Al relacionar los turistas potencialmente con- sumidores con la oferta comercial, puede obser- varse que en el año 1997 la demanda era de 11 turistas

por metro cuadrado de oferta, mientras que en el año 2001 este indicador disminuye a

8.36 para un 25% de decremento.

|

m

2

comerciales

|

1997

|

2001

|

|

en plazas comerciales

|

143,385

|

168,385

|

|

en hoteles

|

8,000

|

10,000

|

|

total m2comerciales

|

151,385

|

178,385

|

|

turistas

|

1’665,449

|

1’491,530

|

|

turistas/m

2

comercial

|

11.00

|

8.36

|

El efecto conjunto del crecimiento de la oferta y la disminución de la demanda ha generado diferentes impactos en la actividad de plazas comerciales

entre las que destacan:

Alrededor del 18% de locales cerrados, equi- valente a 17,000 metros cuadrados comercia- les.

Disminución de 1,020 empleos (0.06 emplea- dos por metros cuadrados comerciales)

Una inversión improductiva de 122 millones de pesos (7,200 pesos de inversión por metro cuadrado)

VII. CONCLUSIONES Y RECOMENDACIONES

La evolución de la actividad turística evidencia una dinámica de incremento sostenido, situa- ción que, para los próximos años, supone

convertirse en uno de los sectores más impor- tantes de la economía mundial.

El acelerado crecimiento en los flujos de via- jeros supone un incremento en las inversiones y en las ofertas habilitadas para el turismo.

Al margen de las operaciones de las empresas turísticas en los destinos, la gran pre- ocupación estriba en las vías de acercamiento y conexión entre

los flujos de demandas y las ofertas instaladas.

Las empresas responsables del control de los flujos de viajeros y canales de distribución, han logrado concentrar los mercados y con ello controlar las

condiciones de intercambio.

Los prestadores de servicios turísticos son forzados a aceptar condiciones de precios, de pagos que en buena medida afectan la opera- ción y el tipo de

producto ofrecido.

Todo este comportamiento deriva del modelo de desarrollo turístico predominante que privile- gia las captaciones de recursos y exportaciones in situ, ignorando las propias condiciones de operación de la actividad.

La demanda turística no es ajena a los cam- bios en la estructura de valores del individuo. Este cambio requiere, cada vez más, nuevos ti- pos de

satisfactores que en ocasiones la em- presa no puede ofrecer de manera inmediata, perdiendo competitividad.

En Cancún, como en la mayoría de los desti- nos turísticos importantes del mundo, las altas tasas de crecimiento en la oferta generan un pa- trón de

competencia muy alto, lo que en ocasio- nes conlleva a obtener mercados vía reducción de precios, forzando a las compañías a buscar nuevas alternativas

operacionales que se ajus- ten al nuevo patrón de costos.

El sector hotelero ha iniciado en los años recientes la transformación en modalidades de operación más ajustadas a la realidad imperan- te, en donde

las modalidades de servicios inte- grados constituyen, en buena medida, una vía para mantener los resultados financieros.

Sin embargo, un destino con las dimensiones del nuestro cuenta con una amplia oferta

complementaria y extrahotelera de servicios turísticos, los cuales están siendo seriamente afectados por estas nuevas políticas de opera- ción.

Los elementos que caracterizan este fenó- meno son reducción en el gasto promedio, re- ducción en los días de estancia, disminución de la movilidad interna

del viajero y reducción en los niveles de ingreso, entre otros aspectos.

Las empresas extrahoteleras, en particular los servicios de restaurantes, experimentan una fuerte disminución en sus ingresos y márgenes de utilidad,

disminución proporcional de su par- ticipación de mercado y en ocasiones se en- frentan a la inminencia del cierre.

Ante esta realidad, las empresas restauran- teras y de plazas comerciales tendrán que ac- cionar en los siguientes sentidos:

A. Adecuarse rápidamente a los cambios en el mercado y fortalecer su orientación al de- creciente grupo de turistas que viajan sin paquetes, así como

fortalecer sus estrate- gias de negociación y alianza con empre- sas de alojamiento y de viajes, a fin de lograr una determinada participación en el

mercado del grupo de turistas que viajan con servicios integrados.

B. Rediseñar y adecuar su oferta hacia pro- ductos con una mayor diferenciación que lo ubique en mejor posición competitiva, dis- minuyendo en lo posible

el papel del agen- te intermediario y el poder que tiene sobre el producto y el precio.

C. Profundizar en los estudios de factibilidad para la ampliación o creación de nuevas instalaciones, de manera que se reduzca al mínimo la improvisación

que puede con-

ducir a un incremento injustificado de las capacidades y, con ello, agravar aún más la desproporción existente. Esta recomenda- ción tiene especial énfasis

para el caso de plazas comerciales, debido a la dinámica de su crecimiento en los últimos años. Así mismo, las plazas deberán fortalecer sus estudios de

mercado orientando adecuada- mente a los inversionistas y locatarios so- bre los giros de mayor demanda.

D. Iniciar un proceso de renegociación de con- tratos y pagos de comisiones que se sus- tente más objetivamente en la realidad fi- nanciera que presenta el

sector.

Este equipo de investigación no quisiera con- cluir el presente documento sin advertir, aún ante la posibilidad de que resulte infructuoso, el hecho de que

resulta necesario establecer nor- mas que regulen las ofertas de alojamiento rela- cionadas con las diferentes modalidades de servicios integrados y en

particular de TI. Una alternativa para ello radica en mantener las asignaciones de uso de suelo que obtuvieron los proyectos de origen y que en su momento

correspondían con la vocación económica de los mismos.

En el caso particular de los restaurantes, de continuar las tendencias observadas a lo largo del estudio, relacionadas con la disminución progresiva del

mercado potencial, que en los últimos tres años se redujo en 30%, serán sufi- cientes cinco años más para provocar una crisis total en la red extrahotelera

de alimentos con las consecuencias que esto implicaría en el orden económico y social.

Las empresas turísticas en su conjunto y las instancias de gobierno deben reconocer que un destino turístico sano es aquel en el que todos los sectores

tienen igualdad en las posibilidades de acceder al mercado.