Introducción

El mundo ya ha sufrido experiencias relacionadas con enfermedades que han puesto en alerta a la población como lo es el síndrome respiratorio agudo grave (SARS, por sus siglas en inglés) y la influenza AH1N1. Es natural abordar estas enfermedades desde el enfoque económico. El SARS se extendió en al menos 28 países, incluidos Australia, Brasil, Canadá, Sudáfrica, España y los Estados Unidos y su impacto económico se estima en 40 mil millones de dólares (Lee y McKibbin, 2004a). Actualmente, existen estudios que proporcionan análisis más detallados de los costos económicos. A decir, Lee y McKibbin (2004b), proporcionaron una evaluación de los impactos económicos del SARS. En este documento los autores abordaron los impactos en el comportamiento del consumo y la inversión a través de cambios en el costo y el riesgo de hacer negocios.

Por su parte, McKibbin, Anu y Sidorenko (2006) exploraron las implicaciones de un brote de influenza pandémica en la economía global a través de una variedad de escenarios, encontrando que incluso una pandemia leve tiene consecuencias significativas para la producción económica mundial. En este mismo trabajo se estimó que el costo de esta pandemia fue de 4.4 miles de millones de dólares.

Con relación a la pandemia actual, existen estudios previos que intentan describir los impactos macroeconómicos a nivel global. A priori, surgen diversos estudios cualitativos como una respuesta rápida a este problema. Por ejemplo, Kuckertz, Brändle, Gaudig, Hinderer, Morales-Reyes, Prochotta, Steinbrink y Berger (2020) ilustran cómo los empresarios están lidiando con los efectos de la crisis y lo que están haciendo para proteger sus empresas. Por su parte, Barua (2020), ilustra los probables impactos utilizando un modelo macroeconómico. Sin embargo, la realización de estudios cuantitativos en este campo se ve limitada por los datos disponibles y la singularidad de esta pandemia.

De lo anterior señalado surge la siguiente pregunta ¿Cuál es el escenario de la economía mexicana para los próximos meses? Para responder a esta interrogante se plantea el siguiente objetivo: pronosticar el comportamiento de factores económicos como el PIB, la inflación, las remesas, el Índice de Consumo Mensual (ICM), el Índice Nacional de Precios al Consumidor (INPC) con la finalidad de generar propuestas que fortalezcan a la economía mexicana. Partiendo del hecho de que las políticas implementadas para disminuir el impacto económico del COVID-19 no han mostrado un efecto positivo, derivado de la inmovilidad convocada por el gobierno mexicano, el panorama para la recuperación de la economía nacional es desalentador.

La mayoría de los estudios sobre los efectos económicos de esta epidemia se centran en los costos médicos o los ingresos perdidos por la mortalidad, ambos asociados con la enfermedad y son pocos los centrados en el impacto macroeconómico para las naciones. Si bien es un poco apresurado hablar de medir los efectos económicos del COVID-19 en la economía nacional, es pertinente comprender el panorama internacional para tener una visión del efecto que podría tener en México. Es así como se espera que esta investigación pueda contribuir a hallar soluciones para disminuir los efectos económicos de la pandemia del COVID-19 en México.

1. El Panorama del COVID-19

Desde que la Organización Mundial de la Salud (OMS, 2020) declaró el brote como una pandemia, muchos países cerraron fronteras para tratar de evitar los contagios; redujeron los flujos de bienes y servicio y la mayoría de los negocios y empresas cerraron de manera temporal. El impacto económico ha empezado a sentirse en todo el mundo.

La expectativa de corto plazo para la economía mundial muestra efectos negativos, los mercados, así como los índices bursátiles mundiales muestran efectos negativos (Baldwin y di Mauro, 2020). A manera de ilustración, durante febrero y marzo Italia reportó su mayor caída del mercado accionario con 41%, China 13%, mientras que el Dow Jones y la Bolsa Mexicana de Valores presentaron caídas del 33% y 22%, respectivamente.

A nivel mundial se indican caídas anuales del PIB del 3.8% en los Estados Unidos, el 9% en la zona del euro y el 2.1% en el Japón, y una desaceleración en China que la llevaría a un crecimiento de sólo 3%. Este es un escenario de recesión mundial; más aún, las economías podrían incluso enfrentarse a una contracción de mediano plazo sin una rápida recuperación (CEPAL, 2020). América Latina y el Caribe enfrentan la crisis sanitaria del COVID-19 con un enorme desafío social cuyos efectos económicos podrían llevar a la región a una nueva década perdida.

La respuesta de países actores como China, Estados Unidos, Japón, Alemania, Gran Bretaña, Francia e Italia puede ser determinante en la economía global. Según Baldwin y di Mauro (2020, como se citó en Barua, 2020) estos países comparten el 60% de la oferta del PIB mundial, el 65% de la fabricación mundial y el 41% exportaciones mundiales de manufacturas.

Puesto que estas economías ahora se ven gravemente afectadas es preocupante para países de América Latina cuya población tienen marcadas desigualdades sociales. Powell (2020) señala que la tasa de crecimiento para la región en 2020 se sitúa en un rango entre el –1.8% y el –5.5%, los choques fuerte y severo presentan rangos Holadel –3.0% al –3.9%. En otros sectores, comenta la ONU (2020) que América Central tendrá una caída del PIB de 2.3%, afectada por el descenso del turismo y de las remesas; mientras que el Caribe se contraerá en un 2.5%, debido a la reducción de la demanda de servicios turísticos.

La pandemia del COVID-19 es uno de los desafíos más importantes que ha enfrentado la humanidad en tiempos recientes. Todavía se desconoce cuál podrá ser su costo total en vidas humanas. De manera simultánea a la pérdida de vidas y a la profunda crisis de salud, el mundo está siendo testigo de un colapso económico que impactará de manera severa el bienestar de grandes segmentos de la población durante los próximos años (Hevia y Neumeyer, 2020).

En México la pandemia también afectó diversos sectores de la economía. Por ejemplo, entre marzo y abril se perdieron más de medio millón de empleos (Flores, 2020); Banco de México (2020a) pronosticó una caída de 9% del PIB durante los últimos cuatro meses. Las medidas de cuarentena adoptadas por el gobierno mexicano para hacer frente a la pandemia han reducido drásticamente la producción nacional. Aunado a eso, la caída de las exportaciones e importaciones han encarecido los productos en los mercados, llevando a un incremento de la inflación. El sector turismo se vio fuertemente afectado, sin mencionar una disminución de las remesas y un incremento de la violencia, tanto en los hogares como en el crimen organizado (Expansión, 2020).

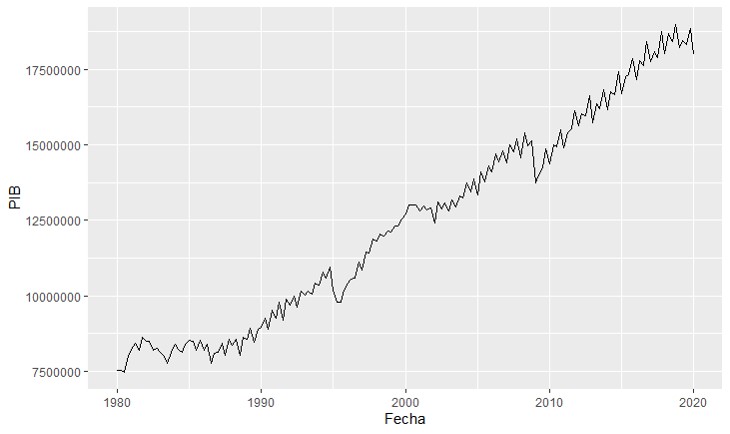

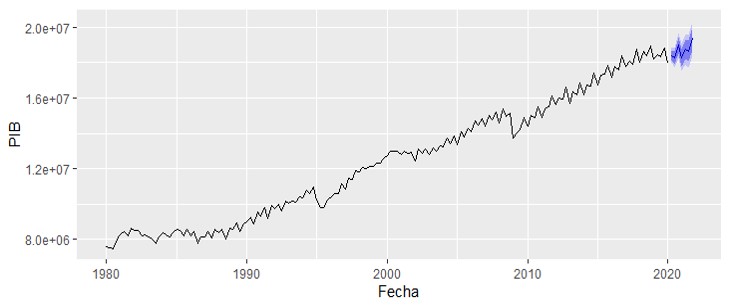

La Figura 1 muestra la evolución del PIB de 1980 a 2020. Se observa una caída lenta a partir de 2020. En un comunicado de prensa, el INEGI (2020d) afirmó que el PIB del primer Trimestre de 2020 disminuyó 1.6% frente al trimestre previo. Por componentes, el PIB de las Actividades Secundarias y Terciarias descendió 1.4% de manera individual, mientras que el de las Actividades Primarias aumentó 0.5% en el periodo señalado con relación al trimestre precedente. Finalmente, en El Economista (2020a), se menciona que Citibanamex estima que el PIB se contraiga hasta 9.0% en el 2020 como consecuencia principalmente de la pandemia.

|

Producto Interno Bruto en México trimestral 1980-2020.Fuente. Elaboración propia con datos de Banco de México (2020a) |

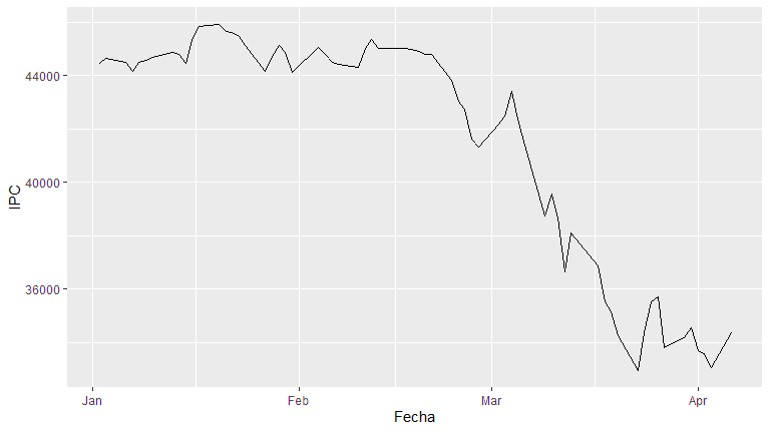

La Figura 2 muestra el índice de precios al consumidor. Entre enero y febrero se observa un crecimiento constante, las primeras caídas y recuperación se observan entre final de febrero e inicio de marzo. La caída prolongada se muestra a partir del 6 de marzo hasta el 25. Después de este período se observan movimientos de alza y baja hasta el 6 de abril.

|

Índice de precio al consumidor durante el primer cuatrimestre del año 2020 |

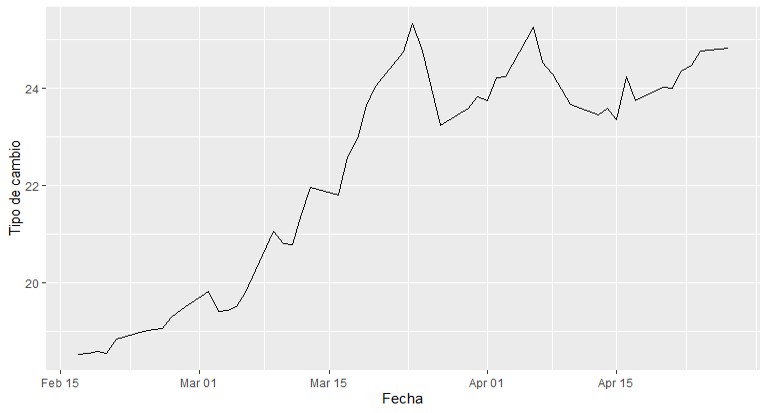

La Figura 3 muestra la evolución del tipo de cambio del peso mexicano frente al dólar. La reducción de las exportaciones netas mexicanas provocado por la pandemia del COVID-19 y la caída del precio del petróleo derivado de la disputa entre la republica de Rusia y Arabia Saudita, han llevado a la depreciación del peso frente al dólar. El 2 de febrero el dólar se cotizaba en 18.84 pesos, mientras que para el martes 24 de marzo del año en curso a 25.02 pesos por dólar. La apertura progresiva de algunos negocios esenciales y otros como el sector automotriz, así como el aumento de la movilidad dentro del país, han favorecido a la apreciación de la moneda de tal manera que para el lunes 01 de junio el valor bajó a 22.01 pesos según Banco de México (2020b).

|

Tasa de cambio peso/dólar entre febrero y el 17 de abril 2020. Fuente: Elaboración propia con datos de Statista (2020b) |

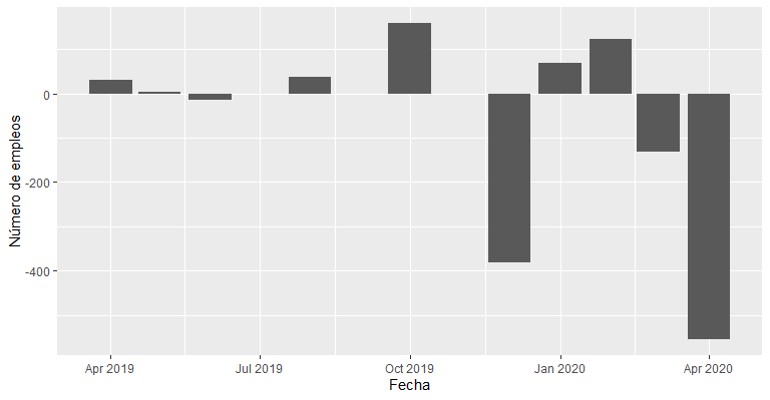

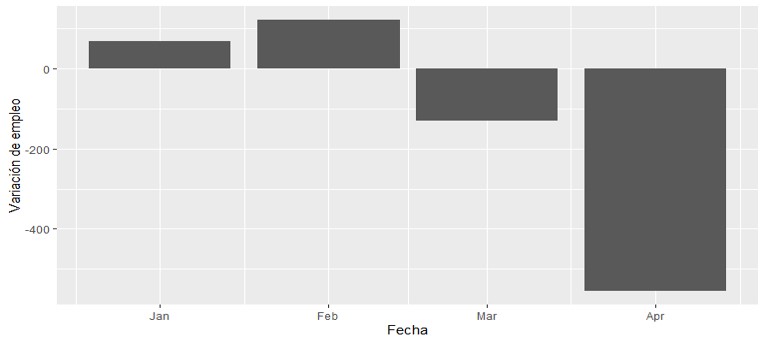

La Figura 4 presenta la tasa de desocupación en México. Se observa que de febrero a marzo se perdieron alrededor de 130,593 empleos (INEGI, 2020b). Este incremento del desempleo es inevitable debido a que mucha gente se ha quedado sin trabajo durante la contingencia, además de que tampoco lo está buscando gracias al aislamiento. Para el mes de abril, la situación se vuelve más difícil dado un estancamiento de la actividad económica en varios sectores como el turismo, los pequeños negocios, el transporte. INEGI (2020c) señala que se perdieron más de 555 mil empleos.

|

Variación del desempleo en 2019 y 2020 |

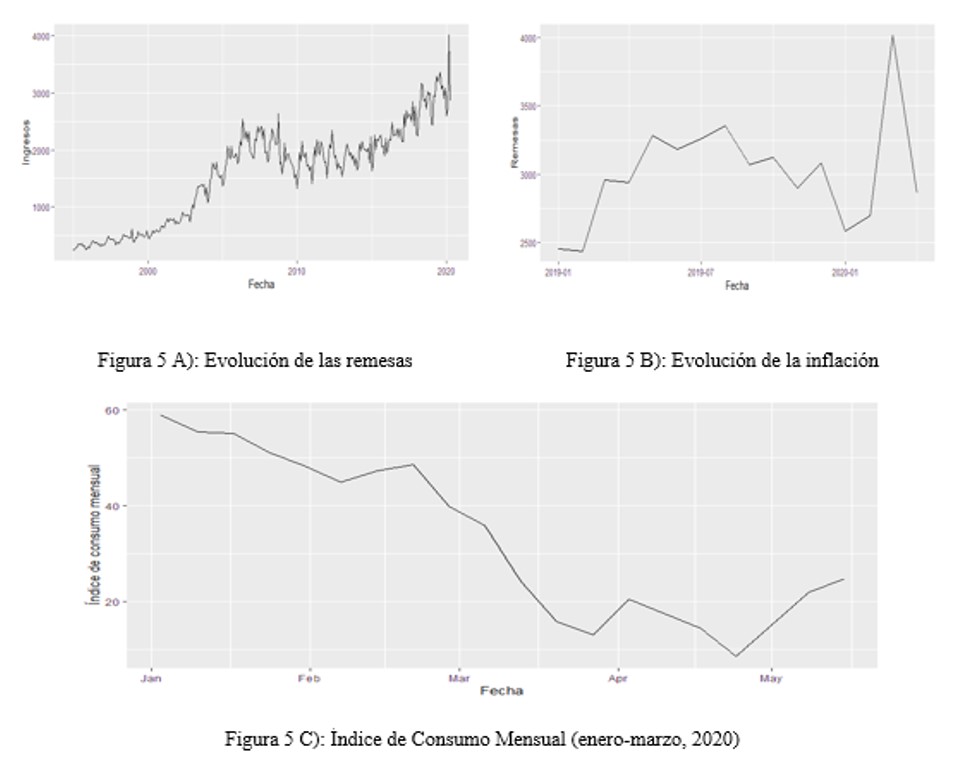

La Figura 5 A) muestra la evolución de las remesas desde final del primer trimestre del año 2019 hasta el primer trimestre de 2020. Se observa una curva casi constante con alzas y bajas muy suaves hasta el primer trimestre de 2020. Durante este trimestre, la cuarentena aplicada en casi todos los países impactó en los empleos y su efecto lo perciben los países con economías débiles. A saber, el incremento histórico del 4.4%, en la tasa de desempleo de Estados Unidos aunado a la dependencia económica hacia las remesas, afecta fuertemente a la economía mexicana (Expansión, 2020). No obstante, al inicio del segundo trimestre, se observó la reapertura progresiva de empresas en diversos sectores (El Economista, 2020b), lo que explica el repunte de las remesas.

Enseguida, la Figura 5 B) analiza la evolución de la inflación en México. Se observa que, desde enero del 2019, la inflación ha ido bajando hasta estabilizarse en diciembre del mismo año a una tasa inferior al 3%. La pandemia del COVID-19 declarada en enero provocó un alza en la inflación de 3.7% en febrero que se explica por la especulación provocada por el inicio de pánico en las diferentes actividades e incertidumbre sobre la pandemia. Después, durante marzo y abril se presentó una dura caída hasta llegar a 2.1%, provocado por una reducción drástica de la demanda agregada de los productos. El aumento del desempleo, el cierre de los negocios y la reducción de la movilidad explican la tendencia de la demanda. En este caso productos básicos tienden a disminuir de precio.

|

Gráfica de remesas, inflación y consumo mensual. Fuente: Elaboración propia con datos de Banco de México (2020e), Banco de México (2020d) y Statista (2020a). |

Finalmente, la Figura 5 C) presenta la capacidad de adquisición de los consumidores. Como se observa en la gráfica, la cuarentena y la pérdida de empleos han disminuido la capacidad de compra de la población. De enero a febrero hubo una desaceleración lenta al pasar de 58.68 a 48.47. La caída drástica comienza desde el punto señalado anteriormente hasta marzo 27 alcanzando 13.01. La situación sigue deteriorándose hasta llegar a 8.53 en abril 24. El aumento del desempleo, el cierre de miles de empresas, específicamente las nano, micro y pequeñas empresas (NAMYPES) y la poca movilidad por confinamiento explican la pérdida del poder adquisitivo de los consumidores.

2. Medidas para combatir el COVID-19 en México

México atraviesa una de las peores crisis humanitarias, sociales y económicas en la historia reciente, que evoluciona continuamente. Por eso el gobierno desarrolló medidas para combatir la pandemia. Al final del primer trimestre y a principios del segundo, el gobierno aplicó una serie de medidas que se mencionan a continuación.

La primera etapa fue al final del primer trimestre, específicamente el 20 de marzo de 2020

- Plan 1: medidas de acopio de recursos. Infraestructura de salud (INSABI, IMSS e ISSSTE).

- Plan 2: Plan DN-III. Trabajo conjunto con las fuerzas armadas y su infraestructura sanitaria.

- La segunda etapa fue en el primer mes del segundo trimestre, específicamente el 16 abril 2020 según El Economista (2020c).

- Envío de cuatro meses de apoyo a adultos mayores.

- Otorgar tandas para el bienestar a los que viven al día.

- Aumento del presupuesto para fortalecer el blindaje de los programas sociales, en 622 mil 556 millones de pesos.

- Construcción del aeropuerto de Santa Lucia, Tren Maya y la refinería de Dos Bocas.

- Otorgar 2 millones 100 mil créditos a trabajadores formales e informales. Se otorgarán 3 millones de créditos dirigidos a la población más necesitada y a la clase media.

- Aumentar la rigidez en la austeridad republicana para lo que se reducirá el sueldo de funcionarios de alto nivel y se eliminarán aguinaldos, desde subdirectores hasta el presidente.

- Cancelación de diez subsecretarías. Se garantiza el empleo, con el mismo rango y salario, a quienes dejarán dichos cargos.

- Extender la suspensión de labores en áreas de gobierno, con goce de sueldo, hasta el 1 de agosto.

- Dejar de rentar edificios, vehículos, bodegas e inmuebles, entre otros ahorros.

- Creación de 2 millones de nuevos empleos.

- Apoyo a 2.1 millones de micros y pequeños empresarios, entrega de 4 millones de créditos, lo que significa 307 mil 557 millones de pesos.

3. Materiales y Métodos

Los modelos basados en econometría y series de tiempo suelen utilizarse con frecuencia en el estudio de fenómenos económicos. Acorde a Montgomery, Zarnowitz, Tsay y Tiao (1998), la selección del modelo es un elemento clave en el momento de realizar pronósticos en economía. Entre estos modelos, los promedios móviles autorregresivos integrados o ARIMA por sus siglas en inglés suelen dar buenos resultados a pesar de que pueden ser más simples que otros. Los modelos ARIMA no proporcionan una explicación del fenómeno a estudiar, su principal utilidad radica en su efectividad para hacer predicciones a corto plazo. No obstante, se pueden obtener las componentes clásicas de una serie de tiempo, es decir, tendencia, estacionalidad, etc., a partir del modelo (Espasa y Peña 1990). Nyoni (2019), utilizaron métodos ARIMA para pronosticar el INPC anual de Bélgica desde 1960 hasta 2017. Previamente, Stock y Watson (1999) compararon los pronósticos lineales y no lineales de la tasa de inflación de Estados Unidos y realizaron pronósticos de la tasa de inflación de precios en los Estados Unidos, medidos por la tasa de inflación porcentual del INPC.

Dentro de los principales modelos lineales se encuentran los ARIMA (Mauricio, 2007). Este método ha sido aplicado exitosamente para predecir la tasa de desempleo e inflación y en otras áreas de las ciencias sociales (Montgomery, et al., 1998; Keenan y Stevens, 2016). Para series de tiempo que presentan estacionalidad, es decir, en las cuales la variabilidad de la serie depende del momento del año, se proponen modelos ARIMA estacionales.

El modelo general que permite predecir el valor de una variable Y en el tiempo $t+1$ en función del valor de la serie y del error del modelo ε en el período actual t y en los periodos tiene la siguiente forma (Yafee y McGee, 2000):

|

$$X_{t+1}=f(t,X_{t}, X_{t-1}, ... ,\varepsilon_{t},\varepsilon _{t-1}, ...)$$ |

Si la serie de tiempo tiene una parte determinista, se suele agregar dentro del modelo. Esto es conocido como drift. Un modelo ARIMA$(p,q,d)(P,Q,D)_{s}$ con orden de estacionalidad s y con drift toma la siguiente forma:

|

$$\Phi _{P}(L^{s})\phi _{p}(L)(1-L^{s})^{D}(1-L)^{d}(X_{t}-\alpha -\beta t)=\theta _{q}(L)\Theta _{Q}(L^{s})\varepsilon _{t'}$$ |

donde $\Phi _{P},\phi _{p},\theta _{q},\Theta _{Q}$ son polinomios de grado $P,p,q \mathrm{y} Q,$ respectivamente, $L^{k}X_{t}=X_{t-k},$ y $\varepsilon_t$ es el error al tiempo $t$. El modelo general se puede descomponer en las siguientes partes:

- $\phi_{p}(L)$ es la parte autorregresiva,

- $\Phi_{P} (L^s )$ es la parte autorregresiva estacional,

- $(1-L^s )^{D}$ es la parte integrada de la estacionalidad,

- $(1-L)^{d}$ es la parte integrada,

- $(X_{t}-\alpha-\beta t)$ es el drift aplicado a la serie estudiada,

- $\theta_{q} (L)$ es la parte correspondiente a los promedios móviles, y

- $\Theta_{Q} (L^s)$ son los promedios móviles aplicados a la estacionalidad.

Se enfatiza en que los coeficientes del modelo ARIMA pueden reescribirse de diferentes formas, según el contexto del fenómeno a modelar.

Además, se utilizarán diversos métodos estadísticos para estudiar las series de tiempo, a saber, correlogramas y correlogramas parciales para estudiar la autocorrelación en la serie, transformaciones de Box-Cox para tratar series no estacionarias en la varianza, la prueba de Dickey-Fuller aumentada para estudiar si la serie es o no estacionaria, el estimador AIC (Akaike information criterion) para elegir el modelo y la prueba de Ljung-Box sobre los residuales para validar los modelos (Nyoni, 2019). Por último, se utiliza el modelo para realizar los pronósticos de las series de tiempo. Los pronósticos obtenidos son mostrados con intervalos de confianza de 80% y 95%. Para los cálculos se utilizó el software libre R (The R Project for Statistical Computing).

4. Resultados y Discusión

Se estimaron el PIB, el INPC, la tasa de desempleo, las remesas, la inflación y el índice de consumo mensual, para comprender el impacto del COVID-19 en la economía mexicana al cierre del año 2020. Para el análisis de las series de tiempo que aparecen en este trabajo se procedió de la siguiente forma:

- Para el caso del INPC, desempleo e inflación, se utilizan los siguientes modelos. Nyoni (2019) para el caso del INPC, Montgomery et al. (1998) para estudiar el desempleo y Stock y Watson (1999) para el pronóstico de la inflación.

- Para el PIB, las remesas y el ICM se determinan los modelos de la siguiente forma. Primero se aplicó una prueba de Dicke-Fuller aumentada para ver si la serie es o no estacionaria. A partir de la gráfica de la serie original, de los correlogramas y de los correlogramas parciales se decidió si la serie necesita una transformación de Box-Cox, si se debe restar la tendencia (drift) y si tiene estacionalidad. En respuesta a lo que se resolvió en el punto anterior se aplican las diferencias en los casos de presentar estacionalidad o de no ser estacionarias, y se ajusta la recta tangente y se resta al modelo. Después se analizan los correlogramas y correlogramas parciales para proponer modelos para, finalmente, escoger el mejor candidato usando el estimador AIC.

En ambos casos se validan los resultados analizando los residuales de forma visual con el correlograma y un histograma, y una prueba de Ljung-Box sobre la correlación en los residuales. En la Tabla 1 se muestran los modelos utilizados en las diferentes series de tiempo. Para un entendimiento más profundo sobre los modelos, sus ecuaciones y significados puede consultarse (Espasa y Peña, 1990).

Tabla 1

Modelos ARIMA aplicados para el análisis del PIB, el INPC, la tasa de desempleo, las remesas, la inflación y el índice de consumo mensual

| Modelo | Ecuación |

|---|---|

| ARIMA(0,2,1) | $$X_{t}=\mu +X_{t-1}+\theta _{1}\varepsilon _{t-1}+\varepsilon _{t}.$$ |

| ARIMA(4,0,0) | $$X_{t}=\mu +\phi _{1}X_{t-1}+\phi _{2}X_{t-2}+\phi _{3}X_{t-3}+\phi _{4}X_{t-4}+\varepsilon _{t}$$ |

| ARIMA(1,0,0) | $$X_{t}=\mu +\phi _{1}X_{t-1}+\varepsilon _{t}$$ |

| ARIMA(1,1,2)(1,1,1)12 | $$(1+\Phi_1 L^{12})(1+\phi _1L)(1-L^{12})(1-L)^1X_t=(1+\theta _1L+\theta _2L^2)(1+\Theta _1L^{12})\varepsilon _t,$$ |

| ARIMA(1,0,2)(0,1,1)4 con drift |

$$(1+\phi_1 L)(1-L^4)(X_t-\alpha )=(1+\theta _1L+\theta _2L^2)(1+\Theta _1L^4)\varepsilon _t,$$ |

En la Figura 6 muestra el pronóstico del PIB para lo que resta del 2020 y el 2021. La serie de tiempo del PIB muestra tendencia (drift) y estacionalidad. El modelo ARIMA(1,0,2)(0,1,1)4 con drift es el que mejor ajusta los datos. Se pronostica que la tendencia continúe para los siguientes trimestres, aunque frenada ligeramente por la caída en el primer trimestre del 2020.

|

Pronóstico de las PIB. Fuente. Elaboración propia con los resultados del modelo ARIMA(1,0,2)(0,1,1)4. |

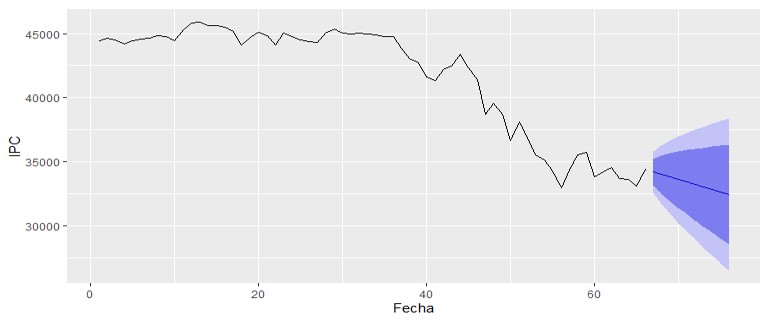

En relación con el Índice Nacional de Precios al Consumidor (INPC), se muestra la serie de datos históricos en la Figura 7. Para el pronóstico, se utilizó un modelo ARIMA(0,2,1) para predecir el comportamiento del INPC. Se pronostica que el INPC disminuirá al continuar el año, continuando con lo que se ha estado observando en los periodos anteriores (ver Figura 2).

|

Pronóstico para el Índice Nacional de Precio al Consumidor (INPC) al cierre de 2020. Fuente. Elaboración propia con los resultados del modelo ARIMA(0,2,1). |

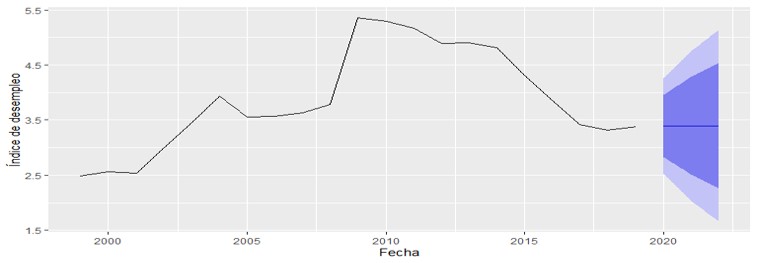

Por otra parte, el desempleo fue analizado utilizando datos de dos fuentes. Primero, se obtuvieron los datos anuales de World Bank (2019), ver Figura 8. Segundo, de Flores (2020) que a su vez es información del Instituto Mexicano del Seguro Social (IMSS) se obtuvieron datos de variación del empleo en el primer cuatrimestre de 2020 (Figura 9).

Para el caso de los datos anuales, se resalta el cambio abrupto en el comportamiento del desempleo en el año 2020 con el surgimiento del COVID-19. Se utilizó el modelo ARIMA(4,0,0). En este modelo, el valor a predecir depende fuertemente de los cuatro valores anteriores. Por lo tanto, en este caso se observa que el pronóstico estará alrededor del valor 3.5.

|

Pronóstico para Índice de desempleo al cierre de 2020. Fuente. Elaboración propia con los resultados del modelo ARIMA(4,0,0). |

Con relación a la variación del empleo en el primer cuatrimestre de 2020, la gráfica de la Figura 9 muestra que la cantidad de empleos ha bajado en el transcurso del año, contrario a lo que se predice con los datos anteriores a la pandemia.

|

Variación del empleo en el primer cuatrimestre de 2020. Fuente: Elaboración propia. |

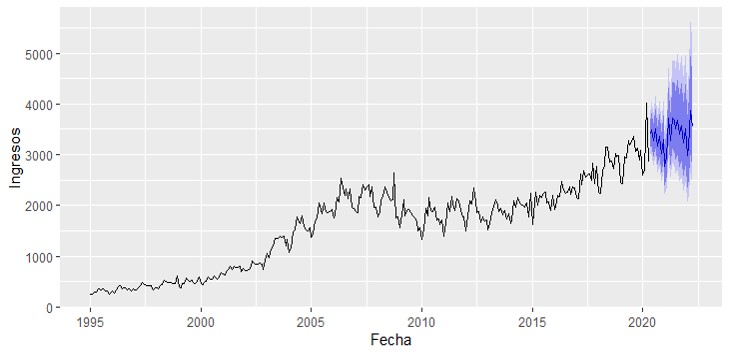

El modelo que se utilizó para el pronóstico de las remesas es ARIMA (1, 1,2) (1, 1,1)12, ver Figura 10. Se observa que la cantidad de ingresos debido a las remesas tenderá a aumentar en lo que resta del año y en el año siguiente.

|

Pronóstico para Índice de desempleo al cierre de 2020. Fuente. Elaboración propia con los resultados del modelo ARIMA (1,1,2)(1,1,1)12. |

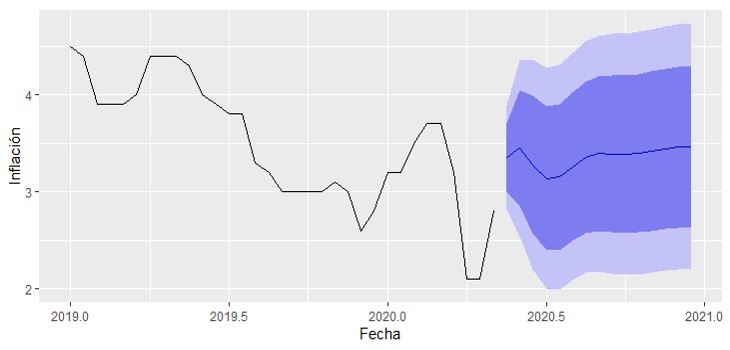

Para el análisis y pronóstico de la inflación se utilizó un modelo ARIMA (4,0,0). La Figura 11 muestra el pronóstico de la inflación para los siguientes meses del 2020. Se puede observar una pequeña variabilidad en la inflación en el resto del año. Se espera que el valor de la tasa de inflación se encuentre entre 3.0 y 3.5 al cierre del año 2020.

|

Pronóstico para la inflación al cierre de 2020. Fuente. Elaboración propia con los resultados del modelo ARIMA(4,0,0). |

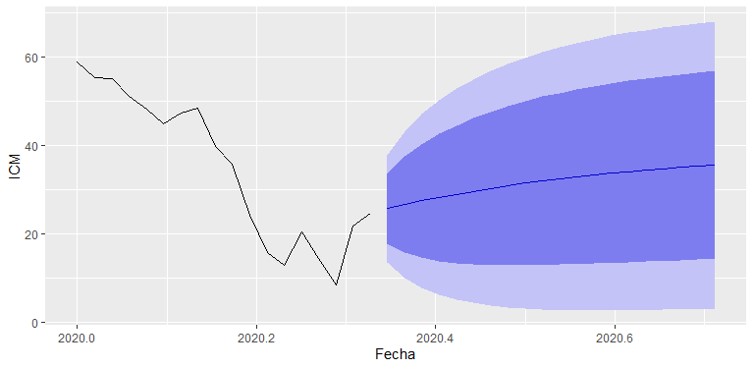

En el análisis de la serie de tiempo de ICM se muestra que el modelo ARIMA(1,0,0), el cual es el modelo de autorregresión más simple, se ajusta bien a los datos. A partir de este modelo se pronostica que el ICM aumente lentamente durante el resto del año para estabilizarse cerca del valor 40, esto después de una fuerte caída al principio del 2020.

|

Pronóstico para el ICM al cierre de 2020. Fuente. Elaboración propia con los resultados del modelo ARIMA(1,0,0). |

Después de la pandemia se espera que el IPC aumente hasta el último trimestre del año en curso porque se espera un aumento en la demanda, principalmente productos de la canasta básica (compuesto por productos de importación) por lo que es importante que el gobierno aplique una política fiscal expansiva que implica el aumento del gasto público y la reducción de la recaudación fiscal. Esto permitirá reactivar la economía, a través de un aumento de la producción, el aumento del consumo y el empleo.

Después de la pandemia se espera que el IPC aumente hasta el último trimestre del año en curso porque se espera un aumento en la demanda, principalmente productos de la canasta básica (compuesto por productos de importación) por lo que es importante que el gobierno aplique una política fiscal expansiva que implica el aumento del gasto público y la reducción de la recaudación fiscal. Esto permitirá reactivar la economía, a través de un aumento de la producción, el aumento del consumo y el empleo.

Los efectos de la crisis han sido duros principalmente en el sector del empleo. Entre los meses de marzo y mayo se perdieron cerca de un millón de empleos y muchas empresas se declararon en quiebra. Las empresas más afectadas son las MyPES ya que no cuentan con el capital suficiente para enfrentar una crisis de esta magnitud. El otorgamiento de crédito a esas empresas no se hizo de forma adecuada por lo que la cantidad de empresas inactivas tenderá al alza en el transcurso del año.

En otras palabras, al paro de actividades las MyPES (incluso las medianas) no pudieron mantener en la nómina a todo su personal. Esto tiene lógica, pues al caer las ventas, caen los ingresos y las empresas no pueden hacer frente a sus compromisos de pago de salarios y deciden despedir a los trabajadores o reducir su plantilla significativamente. Los trabajadores desempleados pierden su única fuente de ingresos y aunado al factor psicológico deciden comprar poco (lo indispensable. es decir, alimentos) y en un escenario así la economía del país se detiene. La producción baja, la demanda se incrementa. Como resultado los precios suben.

Lo anterior justifica que la tasa de inflación se encontrará entre 3.0 y 3.5 al cierre del año 2020, es decir que se observará un aumento comparable a abril y mayo. Esto se explica por la apertura progresiva de los diferentes sectores de la economía, principalmente los productos importados. La preocupación es la variación del tipo de cambio con respecto al dólar que encarece los productos que vienen de fuera y que se encuentran en la canasta básica de bienes y servicios (incremento sobre todo de alimentos, bebidas y medicamentos) representativa del consumo final de los hogares.

El ICM tenderá a aumentar durante las siguientes semanas por la reapertura progresiva de las actividades económicas.

5. Conclusiones

Los impactos macroeconómicos a nivel global de la pandemia de COVID-19 se registran en casi todos los sectores, las cifras son preliminares por lo que el costo final debe determinarse. De ahí la necesidad de estudiar algunas variables económicas como el crecimiento del PIB, el IPC, la tasa de cambio del peso mexicano frente al dólar, la tasa de desempleo, las remesas, la inflación y el ICM.

Se realizaron pronósticos de series de tiempo usando modelos ARIMA. Se vislumbra que el IPC seguirá decreciendo para lo que resta del año. Por un lado, el pronóstico la tasa de desempleo permanecerá en el valor de 3.38%, por el otro se observa que el desempleo aumenta. Las remesas continuarán alrededor de los 2 mil 800 millones de dólares. La inflación se acercará al valor de 3.5 a finales del año. Por último, el ICM continuará creciendo lentamente durante la segunda mitad del 2020.

Se mostraron las medidas adoptadas por el gobierno mexicano para disminuir el impacto de la pandemia en la economía mexicana, por ejemplo, el apoyo a adultos mayores, la construcción del aeropuerto de Santa Lucia, el Tren Maya y la refinería de Dos Bocas, la cancelación de diez subsecretarías, el apoyo a 2.1 millones de MyPES. A partir de los pronósticos realizados y tomando en cuenta otros factores como las obras públicas mencionadas anteriormente, el fortalecimiento del peso mexicano, la recuperación del precio del petróleo, el aumento del ingreso tributario petrolero al mes de diciembre derivado de la contratación de coberturas.

No se puede visualizar por el momento las repercusiones de las acciones del gobierno en la economía nacional. Sin embargo, se prevé un escenario desfavorable por la tendencia que muestran los factores analizado. A manera de ejemplo, entre marzo y mayo se perdieron cerca del millón de empleos y el quiebre de muchas empresas, particularmente de MyPES que no cuentan con el capital suficiente para enfrentar una crisis de esta magnitud. Cabe resaltar que la principal limitación a esta investigación es la falta de datos por ser un suceso peculiar con escaso tiempo de surgimiento, por lo que son resultados preliminares. De lo anterior desarrollado, el gobierno debe aplicar una política fiscal expansiva que implique el aumento del gasto público y la reducción de la recaudación fiscal. El aumento de programas sociales, la reducción de los impuestos y la creación de empleos ayudarán a estimular el consumo en los hogares y por supuesto la economía nacional.

Finalmente, se presentan dos recomendaciones para mitigar los efectos de la pandemia.

- Aumentar el presupuesto.

La participación del gobierno con respecto al aumento del gasto público durante la pandemia ha sido insuficiente comparada con los países de la región. Por ejemplo, Perú invirtió el 9% de su PIB mientras que México el 1% (Perfil, 2020). En el caso del reparte de crédito a las MyPES (25,000 pesos) éste es insuficiente para gastos de renta, salarios y otros. Según Dossier Político (2020), el programa, planteó la entrega de casi 4 millones de créditos, que significarían una inversión de 307 mil 557 millones de pesos.

Dado que la pandemia ha traído nuevos cambios en el funcionamiento de las MyPES, según lo señala Peralta (2020), éstas deben ajustar sus procesos y formas de concebir sus relaciones comerciales. Lo esencial es reflexionar acerca de lo que genera valor en su organización para conservar los clientes y garantizar su sobrevivencia. - Anticipar y organizar la respuesta

Refiriéndose a la respuesta del gobierno a esta emergencia, se menciona nuevamente el caso del programa de crédito a las MyPES. Como lo menciona Dossier Político (2020) casi un mes después de que el coronavirus fuera denominado como pandemia, tanto Economía como el IMSS lanzaron estos apoyos: “ya había ahogados cuando buscaron los salvavidas”, se hizo de manera apresurada a pesar de que tuvieron tiempo. Con relación a los créditos otorgados, hasta el 15 de mayo solo se habían entregado 740 mil, que significa recursos por 44 mil 721 millones de los 307 mil 557 millones de pesos asignados.