Introducción

Los choques externos son factores determinantes en los desequilibrios económicos y financieros de cualquier economía. Algunos choques pueden internalizarse, como las crisis petroleras, aumentos en el tipo de cambio, y otros son más aleatorios como una pandemia. En este trabajo, se muestra un análisis econométrico para evaluar la respuesta del banco de México respecto a la disminución del precio de la mezcla mexicana, del aumento del tipo de cambio y la consideración del Covid-19.

Año con año, las economías analizan el ritmo de crecimiento y las variables económicas y financieras involucradas. Por un lado, están las variables de control que pueden ser a través de políticas fiscales y monetarias, además de las variables exógenas que de alguna forma pueden internalizarse, como es el caso del precio del petróleo a nivel mundial, del tipo de cambio o en su caso el precio del dólar. Y, por otro lado, están las variables conocidas como perturbaciones y que pueden afectar en mayor medida la economía de cualquier país porque no se tiene un control sobre ellas, como una guerra, una sequía, o una pandemia.

En el primer trimestre de 2020, nuestro país ha tenido que internalizar dos choques externos, el primero derivado de la caída del precio internacional del petróleo que afectó el precio de la mezcla mexicana y el alza en el precio del dólar frente a una canasta de monedas emergentes que afectó la paridad del peso. Lo anterior ha obligado a las autoridades económicas actuar en consecuencia, considerando que la política monetaria tendría un efecto más rápido que la fiscal (Mankiw, 2012). De esta forma, el Banco de México tiene una fuerte responsabilidad, ya que la respuesta al recorte de la producción de petróleo podría no ser lo suficientemente significativo para frenar la caída de los precios (Katayama, 2013).

A pesar de las respuestas, por política fiscal o monetaria, las crisis pueden ser persistentes y nulificar cualquier intento estratégico. Al respecto, Spilimbergo (2007) evalúa el desempeño de la política fiscal en Rusia como respuesta a la crisis de 1998, pero el balance constante del precio del petróleo, que mostró un empeoramiento progresivo a partir de 2001 con una modesta reversión en 2004, repercutió sustancialmente en los resultados variables de la política fiscal. Por su parte, Chian (2016) examina la conducta de la política fiscal en Brunei en el período del primer trimestre del 2003 al segundo trimestre del 2014, enfocándose en los patrones cíclicos del gasto público como respuesta a la volatilidad de los precios del petróleo. Los resultados, a través de un modelo de autorregresión de vectores estructurales, proporcionan evidencia de que la política fiscal en Brunei es procíclica, implicando un efecto expansivo en la producción y, por lo tanto, exacerba el ciclo económico.

Respecto a los choques aleatorios como la pandemia, habría que analizar su intensidad. En particular la COVID-19 que surgió en diciembre de 2019 en Wuhan, China, país que tomó medidas drásticas de aislamiento y cierre total de negocios; acción que paralizó poco a poco la economía mundial, ya que China es factor clave a través de su demanda y producción a nivel mundial. A principios de marzo 2020, la pandemia COVID-19 es declarada pandemia global, debido a que 213,000 personas habrían muerto para esa fecha (OMS,2020). México como todos los demás países en el mundo, entró en cuarentena, y el pasado 19 de abril se declaró la fase 3, al sobrepasar los 5 mil infectados activos (Gobierno de México, 2020).

Para contener el COVID-19, un tercio de la población vive bajo medidas de aislamiento, a diferencia de la pandemia de 2009, la influenza H1N1, en donde las ciudades y naciones enteras no se vieron obligadas a permanecer en cuarentena (Barifouse-BBC, 2020). De esta forma, el efecto actual del coronavirus en la economía surge a parir de la inmovilidad y cierre de negocios, aeropuertos, empresas, entre otros sectores, lo que repercutirá drásticamente a la economía mexicana. Y debido a que ya existía una desaceleración en China, Europa y Estados Unidos, el ambiente para la recuperación es más desfavorable y hay menos espacio para este tipo de medidas que en 2009 (Barifouse-BBC, 2020).

En este trabajo, se muestra un análisis de política monetaria que involucre los choques externos como la actual pandemia. El trabajo se compone de 6 apartados, en el primer apartado se muestra el marco referencial de la literatura correspondiente al tema; el segundo apartado muestra la información disponible, así como las variables que se involucran. En el apartado tres, se muestra la metodología econométrica necesaria. Posteriormente, se hace el análisis econométrico pertinente y se muestran los resultados. En la quinta sección, se presenta la discusión respecto a los resultados obtenidos. Finalmente, se hace una pequeña conclusión mostrando al mismo tiempo las limitantes del trabajo.

1. Revisión de Literatura

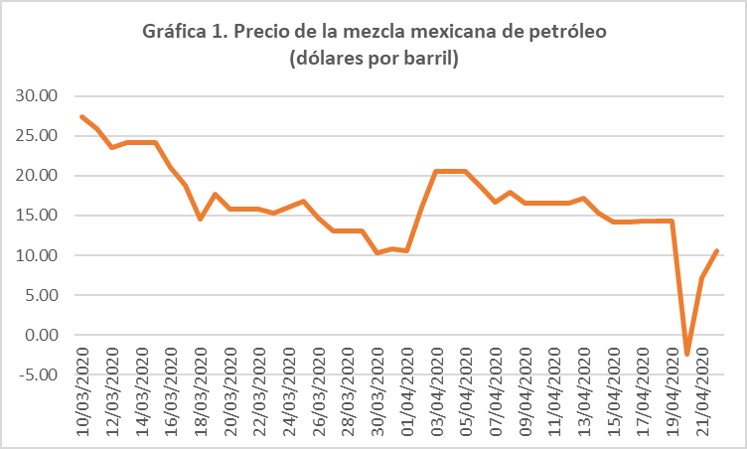

En el primer trimestre del 2020 las diferencias políticas entre Arabia Saudita y Rusia en medio de una negociación de la Organización de Países Productores y Exportadores de Petróleo y coaligados (OPEP+), llevó al país árabe a levantarse de la mesa y amenazar con inundar de petróleo barato el mercado. Rápidamente, los precios se desplomaron y su recuperación ha estado obstaculizada por la paralización económica, derivada de la cuarentena para evitar la propagación masiva de la CoVID-19, incluso los precios tocaron terreno negativo, un hecho inaudito en economía (Gráfica 1).

Gráfica 1.

Precios de la mezcla mexicana del petróleo (dólares por barril).

Elaboración propia con datos de Reporte de Banxico (2020)

Esto implicó que los inversionistas retiraran su capital en las acciones petroleras y apostar por otro tipo de bienes, en especial el oro. Para evitar esta fuga de capitales, el Banco central tendría que reaccionar a través de una política monetaria. En algunos países como México, se apostó por la tasa de interés, implicando con esto una relación entre la tasa de interés y el precio del petróleo.

Los efectos de la producción de petróleo por parte de los poseedores de grandes reservas sobre la rentabilidad de las acciones y sobre la economía en sí, se ha abordado de diferente manera. Por ejemplo, Bouoiyour, Selmi, Shahzad, y Shahbaz (2017) a partir de datos mensuales desde abril 1994 a septiembre de 2015, muestran la existencia de una heterogeneidad sustancial entre la rentabilidad de las acciones y la relación del precio del petróleo entre los países importadores y exportadores de petróleo. Además, sustentan que las acciones de los exportadores de petróleo que poseen grandes reservas probadas de petróleo, por ejemplo: Venezuela, Rusia y Arabia Saudita, suelen responder mejor a los choques petroleros del lado de la demanda que las de los importadores de petróleo. Mencionando que la intensidad y el alcance de estas respuestas difieren según las diferentes condiciones del mercado de valores y los matices de los movimientos del precio del petróleo. Finalmente, los autores afirman que se pueden construir estrategias rentables de especulación y arbitraje.

Por otro lado, De Miguel, Manzano, y Martin-Moreno (2003) analizan el ritmo del ciclo económico de la economía española, especialmente en aquellos períodos en que las perturbaciones en el precio del petróleo fueron más dramáticas. Los autores concluyen que, los aumentos en el precio relativo del petróleo tuvieron un efecto negativo y significativo en el bienestar de la economía española. Por su parte, Jo (2014) analiza el efecto de la incertidumbre del precio del petróleo en la actividad económica real global, utilizando un modelo de autorregresión trimestral de vectores con volatilidad estocástica en la media. El modelo permite incorporar un indicador de la incertidumbre del precio del petróleo, que mejora en gran medida la precisión de la serie de incertidumbre estimada. Los resultados de la estimación muestran que el shock de incertidumbre en el precio del petróleo ocasiona efectos negativos en la producción industrial mundial.

Por otro lado, debido al retiro de fondos por parte de los inversionistas extranjeros, éstos empezaron a comprar dólares, provocando que la demanda se incrementara y al no haber respuesta por lado de la oferta, implico un aumento en el tipo de cambio peso-dólar. De esta forma, al disminuir las reservas de dólares en todos los bancos, en especial las del Banco de México, se tiene que responder para evitar la fuga de capitales, y, por lo tanto, apostar por la tasa de interés. De lo anterior, se justifica una relación entre la tasa de interés y el tipo de cambio.

Son varios los autores que analizan la relación de la política monetaria respecto a los movimientos en el tipo de cambio. Por ejemplo, De Paoli (2009) se cuestiona si los mercados de activos pueden ser la ruta para cambiar la forma en que se debe llevar a cabo la política monetaria, argumentando que cuando se comparan mercados completos e incompletos, la clasificación de las reglas de política se invierten por completo, al igual que las prescripciones de políticas con respecto al nivel óptimo de la volatilidad del tipo de cambio. Por otro lado, Engel (2014) a través de considerar la literatura sobre política monetaria óptima en modelos simples de economía abierta, establece los objetivos para estabilizar la inflación y la brecha del producto interno bruto, mencionando que los decisores de políticas deben enfocarse en los desajustes monetarios y los desequilibrios globales. Además, menciona que las políticas óptimas pueden involucrar la orientación del tipo de cambio tanto directamente, debido a desequilibrios monetarios, como indirectamente, debido a los efectos de los tipos de cambio sobre los desequilibrios, la inflación y las brechas de producción.

Por su parte, Ruiz y Vargas-Silva (2010) estudian la respuesta de la política monetaria de México por las entradas de remesas de trabajadores. Debido a que observan que estudios anteriores han demostrado que las remesas pueden tener un impacto en varias variables macroeconómicas del país receptor (por ejemplo, tipo de cambio, inflación y producción, entre otros). Ruiz y Vargas-Silva, comentan que las perturbaciones de remesas no tienen un gran impacto en las variables de política monetaria de México. Esto parece sugerir que la principal preocupación del Banco Central de México es la inflación, y que la apreciación potencial de la moneda mexicana como resultado del aumento de las entradas de remesas podría no ser una prioridad.

Finalmente, el trabajo analiza el impacto de la pandemia Covid-19, tanto de manera indirecta a través de variables dicotómicas, como de manera real a través del crecimiento de positivos de Covid-19, sobre la respuesta de política monetaria del banco de México a través de la tasa de interés. Antes de considerar el efecto aleatorio de la pandemia en la economía, hay que analizar su impacto en salud y en la sociedad. Al respecto (Raoult y Soler, 2015), comentan que por el momento la pandemia es una crisis de salud, pero cuanto más se tarde en resolver el problema que lo causa, sin duda ésta se transformara en una crisis económica.

De acuerdo a lo anterior, (Raoult y Soler, 2015) enfatizan que el papel de las epidemias ha sido, sin duda, considerable en la historia de la humanidad y han causado más muertes que la guerra. Por su parte, Infobae (2020) menciona que las 5 pandemias más letales han sido la Peste Negra (1347 a 1351), que fue generada entre las ratas y se transmitió a los humanos, donde murieron entre el 30% al 50% de la población europea. En segundo lugar, se encuentra la Viruela (1520), por la que murieron aproximadamente el 90% de la población americana. Le sigue la Gripe Española (1918 a 1919), que causó entre 40-50 millones de muertes, se desconoce su origen. En cuarta posición, está la Plaga Justiniano (1514-1542), por la que murieron entre 30-50 millones de personas. Por último, tenemos el VIH/SIDA (1981-presente) por la que han muerto entre 25-35 millones de personas, causado por un virus de inmunodeficiencia humana que surgió en África. Y no olvidar lo ocurrido en 2009, año en que surgió uno de los virus actuales, Influenza H1N1, un virus de origen porcino, donde se estima que murieron 0.03% de la población (CDC, 2010). Esta pandemia afecto principalmente a niños, jóvenes y adultos de mediana edad; y a pesar de que el 10 de agosto del 2010 la OMS anuncio el fin de la pandemia, el virus sigue circulando en la actualidad (CDC, 2010).

Respecto al efecto económico, es razonable que debido al número de contagios la actividad económica se paralizará. Esto es claro, ya que, por el cierre de negocios, la demanda de los consumidores y la oferta se debilitarán, y con ello sectores como el comercio y el turismo se verán seriamente dañados. Al respecto, Guardia (2020) comenta que los principales desequilibrios económicos surgen por las nuevas necesidades de los sistemas de salud, olvidándose de otros sectores y con ello causando posibles cierres de empresas, comercios, y centros educativos. Es decir, el gasto que conlleva atender estas pandemias es y ha sido amplio, por ejemplo, la atención del SARS, con un costo global de US 40 000 millones; Influenza A H1N1, con un costo global de US 50 000 millones, donde su pérdida económica oscila entre el 0.5% y 1.5% del PIB; la atención al Ébola, con una pérdida económica de US 53 000 millones; y por último por el Coronavirus, se estima que la economía de China, principal demandante y comprador, pueda verse afectada hasta un 2% del PIB, y tener como gasto global US 280 000 millones (Guardia, 2020).

2. Materiales y Métodos

2.1. Datos y variables

Para el desarrollo de este trabajo se utilizaron las variables de la Tabla 1, cuyos datos para las primeras tres variables, tasa de interés, tipo de cambio y precio de la mezcla mexicana, se muestran en la Tabla 2 del anexo, y que van desde el 2 de enero hasta el 22 de abril. Notar que los fines de semana no se reportan, ya que el Banco de México reporta esta información financiera de lunes a viernes.

Tabla 1.

Lista de variables.

|

Literal |

Variable |

Fuente |

|

Tasa de interés nominal interbancaria |

Reporte de tasas y precios de referencia del Banco de México (2020). |

|

|

Tipo de cambio nominal peso-dólar |

Reporte del tipo de cambio diario peso dólar por el Banco de México (2020). |

|

|

Precio de la mezcla mexicana de petróleo |

Reporte diario del precio por barril del Banco de México (2020). |

|

|

Tasa de crecimiento del número de contagiados por CoVid-19 |

Reporte técnico diario de la Secretaría de Salud México (2020). |

Fuente: Elaboración propia.

A partir de la información reportada en la tabla 2 del anexo, se agregó la información de los contagios por Covid, para tener una base de datos que incorporaran las cuatro variables reportadas en la tabla 1, y que se muestran en la tabla 3 del anexo. Para esto, se agregó la información de los fines de semana para los precios de petróleo, tasas de interés y tipo de cambio, y así homologarlo con la información de los datos de la Covid-19 que se reportan diariamente. Es decir, si se quitaban los datos de positivos del Covid-19 para los fines de semana y querer con esto homologarlos con los datos financieros-económicos, además de perderse datos habría un salto muy atípico de viernes a lunes, entonces se prefirió aumentar la muestra de los datos financieros a partir del 10 de marzo que es donde empieza el repunte de la pandemia (ver tabla 3).

El primer análisis que se hará, es únicamente con las variables económicas-financieras (tabla 2), sin incluir el efecto real del Covid-19, por lo que los fines de semana ya no aparecen.

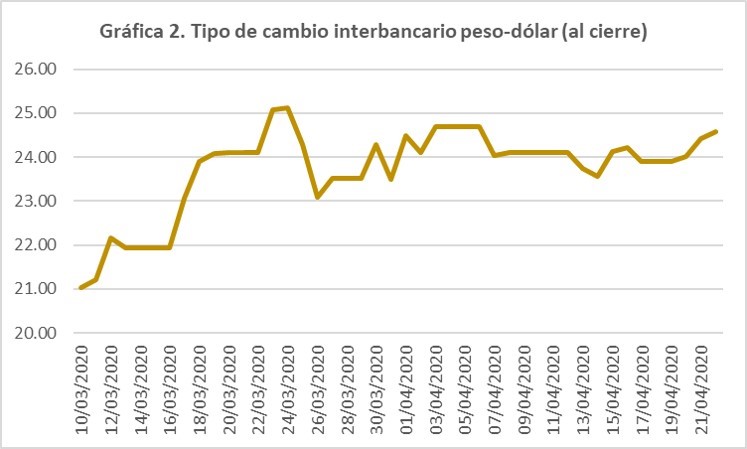

Gráfica 2.

Tipo de cambio, peso-dólar.

Elaboración propia con datos de Reporte de Banxico (2020).

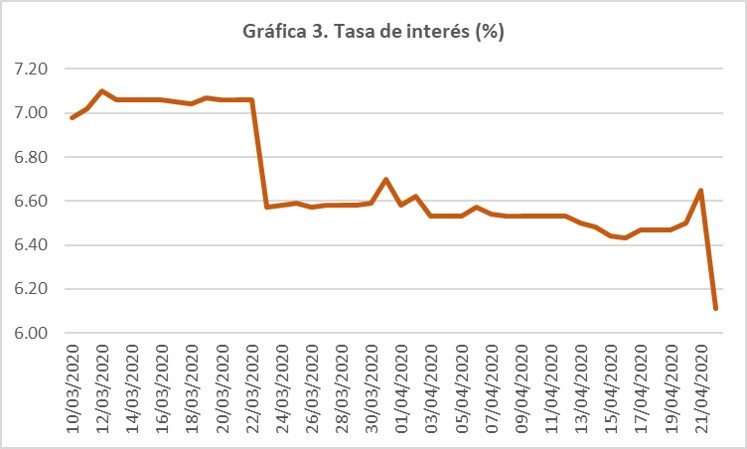

Respecto a las variaciones de las variables económicas-financieras, en la Gráfica 2 se muestran las variaciones del tipo de cambio para el período enero-abril; mientras que en la Gráfica 3 se muestran las variaciones de la tasa de interés. En donde resalta, y como justificación posterior de nuestro análisis econométrico, que la caída en la tasa de interés, la caída del precio de la mezcla mexicana (Gráfica 1) y del aumento en el tipo de cambio, coinciden aproximadamente en el mismo periodo

Gráfica 3.

Tasa de interés nominal.

Elaboración propia con datos de Reporte de Banxico (2020).

2.2. Modelo econométrico

En un análisis econométrico, se quiere mostrar la importancia o no de una variable, tal importancia debe cumplir dos condiciones: i) la parte intuitiva que refleja el análisis teórico esperado y, ii) la significancia estadística que muestra el error de explicación mínimo cometido de la variable independiente sobre la dependiente. De esta forma, procedemos a estimar modelos lineales como,

|

$$Y_t=a_0+a_1X_{1t}+a_2X_{2t}\cdots +a_kX_{kt}+U_t$$ |

Donde $Y_t$ es la variable explicada a través de las variables explicativas y observadas $X_1,X_2, ... ,X_k$; y donde $t$ es un índice que se refiere al dato temporal. Finalmente, $U_t$ es una perturbación que considera factores que no se pueden controlar, como una crisis, una guerra, una sequía, entre otros acontecimientos inesperados. De esta forma, $U_t$ es una variable aleatoria que se distribuye normal, con media 0 y varianza constante, esto es, $U_t\sim N(0,\sigma^{2})$. Adicional a que las $U_t$ tienen que ser independientes.

Al tipo de modelos en donde un término perturbación estocástico o termino de error estocástico está considerado, se denomina función de regresión poblacional (Gujarati, 2007), y es lo que interesa estimar. Finalmente, uno de los supuestos que debe cumplirse en el modelo (1), es que las variables explicativas $X_1, X_2, ... , X_k$ tienen que ser no fuertemente correlacionadas. De esta forma, se requiere que una variable explicativa $X_1$ no tiene que mostrar relación con alguna otra variable explicativa $X_j$ o cualquier combinación de éstas, para toda $i\neq j$.

Por otro lado, las variables explicativas en (1) tienen carácter cuantitativo, sin embargo, en algunos casos es de gran interés introducir variables de carácter cualitativo, tales como diferencia en ingresos por países, regiones, tamaño económico del país, crisis, entre otros. Para considerar los diferentes efectos de las variables independientes sobre la dependiente, se introducen estas variables cualitativas, que queda representado de la siguiente forma,

|

$$Y_t=a_0+a_1X_{1t}+a_2X_{2t}\cdots +a_kX_{kt}+a_{k+1}D_tX_{1t}+U_t$$ |

Donde $D_t$ es la variable dicotómica que puede representar, por ejemplo la aparición de una crisis, esto es,

$$D_t=\left\{\begin{matrix} 1 & \textrm{si la época es después de una crisis} \\ 0 & \textrm{antes de una crisis} \end{matrix}\right.$$

Así, a partir de (2) podemos estimar de manera particular, el modelo que muestra el efecto de $X_{1t}$ después de la crisis $(D_t=1)$, cómo se observa en (3),

|

$$\begin{matrix} \widehat{Y_{t}}= E(Y_t\mid X_1,X_2,\cdots ,X_k \; and\; D_t=1) \\ & =\widehat{a_0}+(\widehat{a_{k+1}}+\widehat{a_1})X_{1t}+\widehat{a_2}X_{2t}+\cdots +\widehat{a_k}X_{kt} \end{matrix}$$ |

Análogamente, el modelo que muestra el efecto de $X_{1t}$ antes de la crisis $(D_t=0)$, puede estimarse mediante (4),

|

$$\widehat{Y_t}=E(Y_t\mid X_1,X_2,\cdots , X_k \; \textrm{and}\; D_t=0)=\widehat{a_0}+\widehat{a_1}X_{1t}+\widehat{a_2}X_{at}+\cdots +\widehat{a_k}A_{kt}$$ |

Finalmente, en caso de que la variable explicada en (1) $Y_t$ pudiera explicar a otras variables, se tendría que tomar en cuenta estimaciones por separado, es decir, se procedería en una primera etapa a estimar las $Y_t$ y considerar su estimación como explicativa para una nueva variable $W_t$, a través de otra estimación (5),

|

$$W_t=a_0+a_1\widehat{Y_t}+a_2X_{Jt}+U_{tW}$$ |

Donde $J$ indica alguna variable del modelo (1) que no fue considerada en una primera instancia, y $U_{tW}$ es el error para esta segunda estimación. Notar que, algunas variables $X_{it}$ consideradas en (1) influyen indirectamente en $W_t$ a través de $\widehat{Y_t}$, a este proceso se le conoce como mínimos cuadrados en dos etapas, aunque hay otras formas de definirlos (Gujarati, 2007).

3. Resultados

Considerando el modelo econométrico general y las variables presentadas en la sección anterior, el primer modelo a estimar es,

|

$$int_t=a_0+a_1PMzMx_t+a_2TC_t+U_t,$$ |

y su estimación es,

|

$$\widehat{int_t}=8.636-0.085TC_t+0.003PMzMx_t \\ P_{value} \; \; \; \; \; \; \; \; \; (0.0000)\; \; \; (0.265)\; \; \; R^{2}=.7383$$ |

Al proponer la prueba conjunta de (6),

|

$$\begin{matrix} H_0:=a_1=a_2=0 & \; \; \; \textrm{vs}\; \; \; & H_a:=a_j\neq 0,\; \textrm{para}\; j=1,2. \end{matrix}$$ |

y con base en el estadístico $F$ de prueba,

|

$$F_p=\frac{n-(k+1)}{k}\frac{R^2}{1-R^2},$$ |

se tiene que, $F (2, 88) = 124.16$, $P(F > F_{est})=0.0000$. Por lo que se observa un claro problema de multicolinealidad, un estadístico $F$ muy grande que justifica una prueba global significativa, pero uno de los regresores no significativo de acuerdo a su p-valor, en este caso el precio de la mezcla mexicana.

De esta forma se sospecha que el precio de la mezcla mexicana pudiera estar correlacionado con el tipo de cambio, observación que proponemos en (8) y cuyos resultados están en (9),

|

$$TC_t=a_0+a_1PMzMX_t+U_t, $$ |

|

$$\begin{matrix} \widehat{TC_t}= & 25.838-0.139PMzMx_t\\ P_{value} & (0.0000) \end{matrix} $$ |

Lo que muestra claramente que la mezcla mexicana es significativa sobre los movimientos del tipo de cambio. El modelo (9) muestra que, si la mezcla mexicana baja en un dólar, el tipo de cambio aumenta en 14%, por la lógica reducción de la demanda de nuestra moneda y la salida de inversionistas hacia otros activos que se valoran en dólares. Estas acciones hacen que la demanda de dólares aumente, y si no varía la oferta, habrá un efecto positivo en el precio del dólar, observación que se justifica en (9).

Se proponen dos formas para resolver el problema de multicolinealidad mostrado en (7). Primero, separando los efectos del tipo de cambio y de la mezcla mexicana sobre la tasa de interés; después, a través de efectos indirectos, utilizando el método de mínimos cuadrados en dos etapas.

Para la primera forma de solución, estimemos el efecto directo del tipo de cambio sobre la tasa de interés, esto es,

|

$$\begin{matrix} \widehat{int_t} &=9.277-0.109TCx_t \\ P_{value} & (0.0000) \end{matrix} $$ |

Lo cual muestra que el tipo de cambio sigue siendo significativo sobre la tasa de interés. Ahora, el efecto de la mezcla mexicana sobre el tipo de interés es,

|

$$\begin{matrix} \widehat{int_t} &=-6.429+0.015PMzMx_t \\ P_{value} & (0.0000) \end{matrix}$$ |

Donde se observa que, la mezcla mexicana es significativa, lo que no ocurría con la estimación en conjunto (7). De esta forma, se soluciona el problema de multicolinealidad y habría que elegir cual sería nuestro modelo base para analizar la política monetaria, a través de la tasa de interés, del Banco de México. La correlación del precio del petróleo con la tasa de interés, instrumentada a través del tipo de cambio, tiene su justificación por el hecho que, un aumento en los precios del petróleo presiona a la baja el tipo de cambio, una mayor demanda de dinero en moneda local aumenta su precio, representado en el tipo de interés.

De manera intuitiva, en la estimación (10) observe que, si el tipo de cambio aumenta en un dólar, mostrando que los bienes extranjeros se aprecian, la tasa de interés va a la baja en 0.109, lo que intuitivamente sustenta que el banco central apuesta más por la economía local al bajar sus tasas de interés y ser estas economías, a través del pago de intereses, las que sustituyan las reservas que se vinieron a la baja por el retiro de fondos de los inversionistas extranjeros.

En lo que respecta a (11), se observa que, si el precio de la mezcla mexicana disminuye un dólar, la tasa de interés disminuye 0.015 puntos. Es decir, al desvalorizarse el petróleo, los inversionistas optan por otro bien y empiezan a retirar sus dólares, y al no poder retenerlos el Banco de México opta por bajar la tasa en 0.015 puntos, para atraer inversiones locales. Y así, a través del pago de intereses de estas empresas locales, sustituir las reservas que disminuyeron por el retiro de fondos de los inversionistas extranjeros. Esto es, (10) y (11) justifican el apoyo del banco central y la confianza hacia las micro y pequeñas empresas locales, con una tasa de interés más baja.

Para la otra forma de solución del problema de multicolinealidad, implica hacer un análisis indirecto de la mezcla mexicana sobre la tasa de interés, a través del tipo de cambio. Es decir, hacer una primera estimación del tipo de cambio respecto a la mezcla mexicana, cuya estimación ya se tiene en (9) y que rescatamos como $\widehat{TC_t}(PMzMx_t)$, para proceder con la estimación final (segunda estimación), esto es,

|

$$\begin{matrix} \widehat{int_t} &=9.330-0.112\widehat{TC_t}(PMzMx_t) \\ P{value}& (0.0000) \end{matrix}$$ |

Un modelo totalmente significativo e intuitivo. En particular observe que, si la mezcla mexicana baja un dólar, el tipo de cambio aumenta 0.14 centavos, a través de (9), lo que hace que la tasa de interés baje 0.11 puntos, que se muestra en (12). Para saber cuál es el efecto final, lo resolvemos a través de efectos indirectos, esto es,

|

$$\frac{d\widehat{intr_t}}{dPMzMx_t}=\frac{d\widehat{intr_t}}{dTC_t}\frac{dTC_t}{dPMzMz_t}=(-0.13939)*(-0.1122)=0.0156$$ |

Resultado obtenido a través de las estimaciones (9) y (12). Lo interesante de las soluciones de la multicolinealidad tanto por efectos separados como por efectos indirectos, es que las tres estimaciones tienen un efecto cualitativo hacia abajo sobre la tasa de interés, lo cual muestra la solución del banco de México en refugiarse en la economía local, y así, a través de préstamos y los intereses pagados por éstos, equilibrar sus reservas a mediano plazo.

3.1. Efecto virtual de la CoVid-19

La información para las estimaciones anteriores va desde el primero de enero de 2020 a 22 de abril de 2020 (ver tabla 2); no obstante, a partir de la época de pandemia, las economías están modificando sus esquemas de política, tanto fiscal como monetaria, que es en lo que estamos interesados.

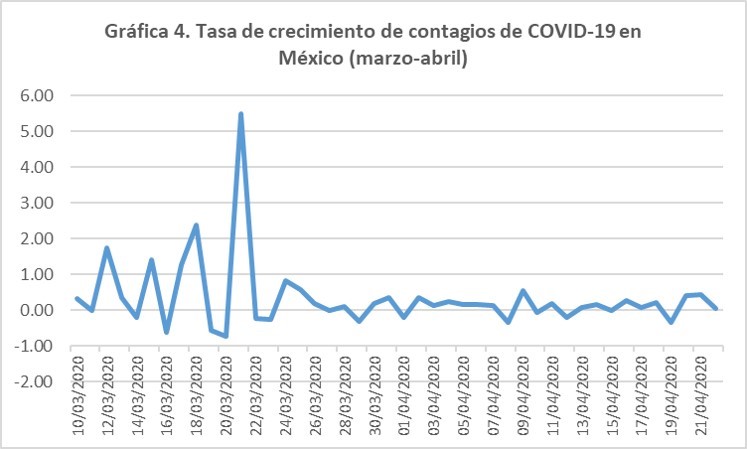

Gráfica 4.

Crecimiento Covid-19 desde el 28 de febrero a 22 de abril

Elaboración propia con datos de SS 2020.

Para incluir esta “sensación” del efecto pandémico, hacemos un corte a través de una variable binaria que definimos a continuación,

|

$$D_t=\left\{\begin{matrix} 1 & \textit{si el brote de la pandemia no ha sido significativo}\\ 0& \textit{otro caso}, \end{matrix}\right.$$ |

Como mencionamos en la sección de datos y variables, se analizan los casos positivos, observando cuando empezó a ver un repunte creciente, esto es, a partir de la información de la tabla 3 y la gráfica 4 el análisis se enfoca específicamente a partir de la fecha 10 de marzo y no así el 28 de febrero que apareció el primer caso positivo de Covid 19. Lo que se está haciendo es quitar valores ceros en el caso de positivos covid-19, que van desde el 28 de febrero al 10 de marzo, al hacer esto y definir la tasa de crecimiento día con día no aparecerán en este lapso valores indefinidos. Es decir, a partir del 10 de marzo ya no aparecieron valores ceros y empezó a marcarse un brote significativo, además, observe el comportamiento de las variables consideradas en las gráficas 1, 2 y 3, que van acorde con la fecha especificada. Con base en esto, redefinimos la variable dicotómica,

|

$$d_t=\left\{\begin{matrix} 1 & \textit{si la fecha es antes del 10 de marzo}\\ 0& \textit{otro caso}, \end{matrix}\right.$$ |

De esta forma, se estimarán los tres modelos considerando la fecha del brote, esto es,

|

$$int_t=a_0+a_1PMzMx_t+a_2D_tPMzMx_t+U_t$$ |

|

$$int_t=a_0+a_1TC_t+a_2D_tTC_t+U_t$$ |

|

$$int_t=a_0+a_1\widehat{TC_t}(PMzMx_t)+a_2D_t\widehat{TC_t}(PMzMx_t)+U_t$$ |

Esto es, comprobamos el efecto directo de la mezcla mexicana antes y después de la fecha del brote significativo del Covid-19, sobre la tasa de interés (14). Lo mismo hacemos con el efecto directo del tipo de cambio antes y después de la fecha del brote significativo del Covid-19, sobre la tasa de interés (15). Y finalmente, el efecto indirecto de la mezcla mexicana, vía el tipo de cambio, antes y después de la fecha del brote significativo del Covid-19, sobre la tasa de interés (16).

La estimación de (14) es,

|

$$\begin{matrix} \widehat{int_t} & =6.3558+0.02054PMzMx_t &- 0.00348D_tPMzMx_t\\ P_{value}& (0.0000) &(0.292) \end{matrix}$$ |

A pesar que separar los efectos antes y después de la pandemia es solo significativo al 71 por ciento, se muestra que antes de la pandemia el Banco de México reaccionaba bajando la tasa de interés 0.0171 (diferencia entre 0.02054 y 0.00348) puntos porcentuales cada que la mezcla mexicana disminuyera un dólar. Pero, después de la pandemia $(D_t=0)$ el banco central baja más la tasa de interés (0.02054) para atraer más a las empresas locales a pedir préstamos, acorde a lo que está ocurriendo. De hecho, la constante 6.3558 indica que a partir de este valor las tasas disminuyen respecto a la caída del precio del petróleo mexicano.

Ahora, respecto al impacto del tipo de cambio antes y después del brote de la pandemia, tenemos,

|

$$\begin{matrix} \widehat{int_t} & =10.116-0.14473TC_t &-0.0097D_tTC_t\\ P_{value} & (0.0000) & (0.089) \end{matrix}$$ |

Este modelo es más completo de manera significativa, ya que el tipo de cambio como el efecto del mismo tipo de cambio antes y después de la pandemia (0.91 de significancia) son significativos de manera individual. De manera intuitiva observamos que, si el tipo de cambio aumenta, lo que significa que los bienes extranjeros se valoran más y al no poder hacer nada el banco central, baja la tasa de interés en 0.1544 puntos antes de la pandemia $(D_t=1)$. Después de la pandemia $(D_t=0)$, el banco central solo baja la tasa de interés en 0.14473 puntos porcentuales, por aumentos en el tipo de cambio. Aun así, antes y después de la pandemia la tasa de interés va a la baja por aumentos en el tipo de cambio, aunque antes del efecto Covid-19 caía 0.009 puntos porcentuales más, lo que implica que el efecto Covid-19 no impacta en las disminuciones de la tasa de interés a través del tipo de cambio, al contrario, retiene estas disminuciones que se apreciaban antes del efecto Covid-19.

Finalmente, la estimación de (16) es,

|

$$\begin{matrix} \widehat{int_t} &=9.1312-0.10393\widehat{TC_t}(PMzMx_t)& +0.00225D_t\widehat{TC_t}(PMzMx_t) \\ P_{value} & (0.0000) & (0.642) \end{matrix}$$ |

Lo que muestra que separar los efectos de la mezcla mexicana (a través del tipo de cambio) antes y después de la pandemia sobre la tasa de interés no es significativo. De manera significativa, el modelo más acorde es el (18), mostrando que la sensación del efecto covid-19 hace que el banco central sea más cauteloso en la disminución de la tasa de interés.

3.2. Efecto real del Covid 19 sobre la política monetaria

De acuerdo con la información de la tabla 3 se estimarán modelos análogos a (14), (15) y (16), pero ahora con el efecto real del covid-19. Esto es, modelos para datos disponibles a partir del 10 de marzo, fecha donde ocurre el brote significativo de la pandemia, agregando la tasa de crecimiento de positivos Covid 19, esto es,

|

$$int=a_0+a_1PMzMx_t+a_2crecNCov_t+U_t$$ |

|

$$int_t=a_0+a_1TC_t+a_2crecNCov_t+U_t$$ |

|

$$int_t=a_o+a_1\widehat{TC_t}(PMzMx_t)+a_2crecNCov_t+U_t$$ |

La estimación de (21) es,

|

$$\begin{matrix} \widehat{int_t} & =6.2556+0.0246PMzMx_t & +0.0776crecNCov_t\\ P_{value} & (0.0000) & (0.021) \end{matrix}$$ |

Además de resaltar la significancia individual de cada uno de los regresores, observe que una disminución de la mezcla mexicana hace que la tasa de interés baje 0.024 puntos porcentuales, acorde a los modelos anteriores. Respecto al efecto del crecimiento de positivos covid-19, observamos que un aumento en el crecimiento de la tasa de infectados, repercute en un aumento de 0.0776 puntos y con esto de manera conjunta un aumento global de 0.0530 puntos porcentuales en la tasa de interés, llegando a un valor de 6.30 por ciento. No obstante, se sigue manteniendo la contención a la baja de la tasa de interés por la variable Covid-19, acorde a la estimación (18).

Ahora, respecto al modelo (22), su estimación es,

|

$$\begin{matrix} \widehat{int_t} & =10.3811-0.1569TC_t & +0.07683crecNCov_t\\ P_{value} & (0.0000) & (0.012) \end{matrix}$$ |

Donde se observa que un aumento en la tasa de cambio hace que la tasa de interés caiga 0.15 por ciento, pero un crecimiento en el número de positivos del Covid-19 hace que la tasa de interés aumente 0.07 por ciento, y en conjunto hay un efecto a la baja de 0.08 puntos porcentuales. Resaltando, además de la significancia individual de cada uno de los regresores, que se sigue manteniendo la contención a la baja de la tasa de interés por la variable Covid-19, acorde a la estimación (18).

Finalmente, la estimación (23) es,

|

$$\begin{matrix} \widehat{int_t} & =12.034-0.2267\widehat{TC_t(PMzMx_t)} & +0.07768crecNCov_t\\ P_{value} & (0.0000) & (0.021) \end{matrix}$$ |

Mostrando que el efecto indirecto de la mezcla mexicana, a través del tipo de cambio, sobre la tasa de interés es significativo. Intuitivamente, si la mezcla mexicana disminuye un dólar, el tipo de cambio sube 10 centavos aproximadamente, y esto hace que la tasa de interés disminuya 0.2267 puntos de este valor, esto es, cae 0.0246 por ciento. Respecto al crecimiento de positivos covid-19, observamos en (26) que si la tasa de crecimiento covid-19 aumenta 1 por ciento, la tasa de interés repunta en 0.077 puntos porcentuales, mostrando finalmente un efecto global de 0.053. Resaltando nuevamente que se sigue manteniendo la contención a la baja de la tasa de interés por la variable Covid-19, acorde a (18).

En los tres modelos cuando se considera el efecto real de la variable crecimiento Covid-19, se muestra que su consideración hace que la tasa de interés no disminuya de manera drástica por los distintos efectos de las variables consideradas. Esto es, ya sea por el efecto del precio de petróleo (24), por el tipo de cambio (25) o de manera indirecta del precio de petróleo (a través del tipo de cambio) (26). Concluyendo que el gobierno considera esta pandemia una variable para ser prudentes en la disminución de la tasa de interés por los efectos mundiales del petróleo y el tipo de cambio, en particular para evitar fuga de capitales.

4. Discusión

El análisis anterior muestra la repuesta en materia de política monetaria por el Banco de México, al retiro de fondos de los inversionistas, motivados por la disminución del precio de la mezcla mexicana y por el aumento en el tipo de cambio dólar-peso. La respuesta en particular es disminuyendo la tasa de interés y a través de los intereses cobrados por los préstamos hacia las empresas locales, sustituir las reservas por el retiro de fondos de los inversionistas.

El Banco de México pudo aumentar la tasa de interés para contener esta fuga de capitales, no obstante, se intuye que prefiere apostar por préstamos a empresas locales a través de disminuir la tasa de interés. Acorde a lo que mencionan Carlstrom y Fuerst (2006) en materia de política monetaria, citando que las recesiones están asociadas con el aumento de los precios del petróleo y los aumentos en la tasa de fondos federales. Es decir, los autores se cuestionan si las recesiones son causadas por los picos en los precios del petróleo o por el fuerte endurecimiento de la política monetaria.

El análisis en este trabajo, recomienda a los decisores de política poner atención por una futura crisis que podría manifestarse por esta disminución en el precio del petróleo, y detectar si los choques por esta diminución del petróleo serán permanentes, para modificar la política monetaria de la tasa de interés a la baja. Como lo menciona Chian (2016), a partir de analizar la respuesta del gobierno de Brunei por los volátiles precios del petróleo. Sugiriendo que el gobierno debe ser cauteloso y adoptar reglas fiscales claras y un mejor manejo de los fondos federales para desvincular el gasto público de los volátiles ingresos del petróleo. Por su parte, Clausen y Wohltmann (2013) analizan los efectos dinámicos del aumento del precio del petróleo sobre el ajuste salarial. Los autores distinguen tres tipos de perturbaciones en el precio del petróleo: (1) un shock permanente no anticipado, (2) un shock temporal no anticipado y (3) un shock permanente anticipado. Clausen y Wohltmann mencionan que, si bien los aumentos permanentes de los precios del petróleo siempre conducen a la estanflación, los choques temporales están asociados con la deflación a muy corto plazo, ya que la reducción del ingreso real disminuye la demanda del bien producido en el país. La política monetaria enfrenta un problema de extracción de señales, ya que necesita determinar si las perturbaciones de los precios del petróleo son transitorias o permanentes para tomar decisiones apropiadas no solo sobre la fortaleza, sino también sobre la dirección de la política monetaria.

Respecto a la respuesta en materia de tasas de interés por parte del Banco de México, Muñoz (2020) recomienda ser prudentes. Mencionando que en 1993 se le otorgó autonomía al Banco de México y se le confirió el objetivo de mantener una tasa de inflación baja y estable. No obstante, el autor menciona que mantener este ritmo de la inflación, tiene que ser acompañada por tasas de interés reales altas, lo cual puede deprimir la inversión y la tasa de crecimiento de la productividad laboral. Lo anterior va acorde con los resultados de nuestro artículo, que recomienda ser moderados con las disminuciones de las tasas de interés y no dejarse llevar únicamente por factores externos económicos, ya que esta especulación podría ser contradictoria. Observación justificada por Cooley y Quadrini (2003), los cuales estudian la política monetaria óptima en un modelo de economía abierta, resaltando que la competencia en política monetaria conduce a una mayor inflación a largo plazo y tasas de interés altas, ocasionando grandes pérdidas de bienestar; además, de que las pérdidas de bienestar derivadas de una inflación elevada a largo plazo dominan los costos de bienestar, al perder la capacidad de reaccionar de manera óptima a los shocks.

En lo que respecta al efecto de la pandemia covid-19 y el tipo de cambio, en Business Insider México (2020), se comenta que, durante la Influenza de 2009, el peso cayó fuertemente frente al dólar, las empresas cerraron durante días y el comercio con el mundo se contrajo. La economía mexicana, antes y después de la influenza, durante el primer trimestre registró una caída de 8.2% en el PIB, siendo uno de los peores episodios recesivos que ha sufrido la economía. La influenza AH1N1 dejó una importante lección a la economía mexicana, que ahora el gobierno federal busca replicar: hay que gastar más rápido (Business Insider México, 2020). Adicional a esto, Antón y Villegas (2013), analizan el papel de la tasa de interés post pandemia AH1N1, la cual fue crucial para motivar tanto reactivación económica a empresas como contención de fugas de capitales. Acorde a los resultados de nuestro trabajo, en donde el tipo de cambio muestra un efecto a la baja de la tasa de interés, pero el efecto Covid-19 mantiene estos choques, para no caer en una futura crisis por fuga de capitales.

Adicional a lo anterior, el secretario de Hacienda y Crédito Público explica que el gobierno está tomando medidas para enfrentar la situación económica. Entre ellas, se debe garantizar que el presupuesto del sector salud no tenga ninguna traba y que las compras de equipos médicos se realicen de forma oportuna (Business Insider México, 2020). El gobierno mexicano emplea también otra estrategia, que consiste en extender las concesiones de infraestructura vigentes a cambio de que los privados inviertan más (Business Insider México, 2020) y si no se da esta inversión, apoyarse con préstamos bancarios, motivados por una disminución en la tasa de interés, como lo sugiere muestro análisis.

Finalmente, y acorde a algunos estudios (Jiménez-Bandala, et.al., 2020), la caída del PIB en México será aproximadamente del 7 por ciento, es por eso que, además de las políticas monetarias, es recomendable ser precavidos y considerar esta pandemia. Situaciones similares ya han ocurrido en México, como lo señalan Aparicio y Delgado (2009), comentando que la caída del PIB para 2010 llego a sobrepasar la registrada en 1995 (-10%, -8.5% y -8%, respectivamente), además de que en 2009 repercutieron otras variables, como las presiones sobre la paridad peso/ dólar desde el inicio de la crisis, la baja recaudación en materia de impuestos (-19.5%5), el deterioro de los ingresos por remesas (-19.9%6) y del mercado petrolero (-27.7%7), la incertidumbre de los inversionistas nacionales y extranjeros y los efectos sectoriales a raíz de la influenza analizados previamente. Tres de las variables consideradas en este estudio.

5. Conclusión

Se realizó un análisis econométrico para justificar y estimar la reacción del gobierno mexicano en política monetaria, a través de la tasa de interés, ante los choques del precio del petróleo y los efectos del Covid-19. Los resultados sugieren la disminución de la tasa de interés, teniendo como objetivo confiar en su economía local y con base en los intereses cobrados a mediano plazo, remplazar la caída de las reservas por el retiro de fondos de los inversionistas. Los resultados del trabajo van acordes con la flexibilidad del Banco de México, ya que pudo responder con alzas en las tasas de interés o mantenerla constante, para evitar fuga de capitales, pero la literatura en materia de política monetaria, cita las recesiones ocurridas en varios países asociadas con el aumento de los precios del petróleo y la rigidez de la política monetaria.

Estos modelos se extienden cuando se involucra la etapa de la pandemia, incorporando variables dicotómicas. Bajo este análisis, el único modelo significativo es la separación de los efectos del tipo de cambio antes y después de la pandemia, mostrando que, si el tipo de cambio aumenta, la tasa de interés disminuye en 0.1544 puntos, pero después de la pandemia, el banco central solo baja la tasa de interés en 0.14473 puntos porcentuales. Lo mismo ocurre cuando se considera el efecto del crecimiento de positivos Covid-19 en los tres modelos citados, en los cuales se observa que su consideración contiene la disminución de la tasa de interés, por los distintos efectos de las variables consideradas. Tanto de manera virtual, a través de variables dicotómicas, como de manera real, a través de crecimientos de positivos, se concluye que el gobierno considera esta pandemia significativa para ser prudentes en la disminución de la tasa de interés por los efectos mundiales del petróleo y el tipo de cambio. Nuestros resultados van acordes, con las observaciones de los expertos en salud, anunciando que la crisis pandémica es pasajera y más de decisiones internas, a diferencia de la crisis externa como la petrolera que podría extenderse. Por lo que esta retención y alerta en la política monetaria en nuestro modelo, sugiere no apoyarse del todo en los préstamos hacia la economía local, sino también contener la fuga de capitales que se ha manifestado.

El análisis recomienda a los decisores de política estar alertas por la crisis que podría manifestarse por los choques de los precios del petróleo, detectar en un mediano plazo, si los choques serán permanentes para modificar la política monetaria de la tasa de interés a la baja. Además, el modelo recomienda no bajar demasiado la tasa de interés, ya que es más probable salir de la crisis de la pandemia que de la crisis petrolera, apoyándose en la opinión de las autoridades sanitarias, en donde sostienen que la reducción del número de contagios, y por ende el regreso de la actividad económica, depende más de las decisiones internas y no de externas como la sobreproducción petrolera. Es decir, a mediano plazo se espera reabrir la economía y seguir dependiendo del sector externo, principalmente la inversión extranjera. Observación que va acorde con Aparicio y Delgado (2009), respecto a la de la crisis del 2010, los cuales mencionan que, aunque varios pronósticos de crecimiento para 2010 eran positivos, la recuperación de la economía mexicana dependió en gran parte del dinamismo que mostró Estados Unidos frente a la crisis, una buena política económica y las reformas estructurales que se hagan en el país.

En el trabajo faltaría incorporar la política fiscal, es decir, las respuestas como los créditos a empresas y apoyo a desempleados, para después comparar si la política fiscal pudiera tener mejores resultados que la política monetaria citada. Aunado a que se podría extender el análisis, involucrando la metodología de series de tiempo, análisis que dejamos para futuros trabajos.

Agradecimientos

Los autores agradecen a la universidad La Salle Ciudad de México por las facilidades para desarrollar este trabajo. El trabajo forma parte del proyecto de investigación: Modelos económicos-matemáticos aplicados a políticas públicas relacionadas con cuestiones sociales, ambientales y de bienestar, code: SAD-09-17, bajo el mando del Dr. Luis Antonio Andrade Rosas, luis.andrade@ulsa.mx