Yolanda Funes Cataño

Facultad de Contaduría y Administración UNAM

E-mail: yfunesc@yahoo.com.mx

Recibido: Mayo 6, 2009. Aceptado: Octubre 12, 2009

Resumen

El objetivo de esta investigación es valuar a los activos intangibles por medio del análisis de los indicadores que se usan en los modelos para valuar el capital intelectual, para compararlos especialmente con los Indicadores Estratégicos de Desempeño que calcula la Universidad Nacional Autónoma de México (UNAM), por ser el caso de estudio de esta investigación y así poder medir los activos intangibles generados por la institución e informar sobre ellos.

Al revisar la información financiera de la UNAM así como los indicadores estratégicos de desempeño que calcula, se observó que los activos intangibles no están reflejados en sus estados financieros, lo que sería conveniente hacer.

No existe un modelo aplicable a todas las organizaciones por igual. Por la misma naturaleza de los activos intangibles, es evidente que cada organización genera diferentes tipos de activos intangibles, por lo que cada entidad tendrá que adecuar los indicadores y el peso que se les dará, de acuerdo con su realidad y con los intangibles que posea.

Sin embargo, se puede afirmar que existen lineamientos generales que logran aplicarse a todas aquellas organizaciones que estén interesadas en desarrollar un modelo que les proporcione la información necesaria.

Palabras clave: valuación, activos intangibles, capital intelectual, I&D

Abstract

The aim of this research is to appraise the intangible assets through analysis indicators used in models to evaluate intellectual capital, comparing them especially with Strategic Indicators of Development estimated by the National Autonomous University of Mexico (UNAM, for its Spanish acronym), for being the case under study in this research; thus, being able to measure the intangible assets generated by the institution and informing about them.

While reviewing the finance information of UNAM, as well as strategic indicators of development estimated, it was observed that tangible assets are not reflected in its finance statements, which would be convenient to do.

A trustable model applicable equally to all organizations does not exist. Due to intangible assets nature it is evident that each organization generates different types of intangible assets, implying that each entity will have to adapt both indicators and their importance, according to their reality and to the intangibles it possesses.

Nevertheless, it may be stated that there are general guidelines that can be applied to all those organizations interested in developing a model that provides them with the necessary information.

Keywords: appraisal, intangible assets, intellectual capital, R & D

INTRODUCCIÓN

Existen algunos activos intangibles, como el conocimiento, que no se muestran en la información financiera de las entidades. El incremento de la productividad depende de la forma en que se aplica el conocimiento como ventaja competitiva. Los recursos intangibles cada vez son más importantes para las organizaciones pero no todos aparecen valorados en la información financiera porque son difíciles de controlar y de medir.

En la actualidad el éxito empresarial es atribuible a los activos intangibles debido a sus características, se trata de activos de lenta y costosa acumulación, que coadyuvan a crear valor dentro de las organizaciones pero de difícil venta en el mercado.

Diferentes disciplinas se han interesado en su estudio y hasta ahora no se ha llegado a un consenso en su definición. Los términos más utilizados son: intangibles, activos intangibles, capital intangible, recursos intangibles, capital intelectual, capital humano, capital relacional, capital estructural, propiedad intelectual.

Situación que hace que la contaduría, en sus postulados básicos, adicione a la información un componente cualitativo además del cuantitativo, es decir, la información financiera debe ser cada vez más integral. El Consejo Mexicano para la Investigación y Desarrollo de las Normas de Información Financiera, es el organismo autónomo responsable de crear y adecuar las normas contables homologándolas con las internacionales.

La Norma de Información Financiera A-3, “Necesidades de los usuarios y objetivos de la información financiera”, solicita proporcionar al usuario información no financiera, es decir, información cualitativa de la organización, adicionando información sobre el entorno económico externo.

Los activos intangibles1 son aquellos identificables, sin sustancia física, utilizados para la producción o abastecimiento de bienes, prestación de servicios o para propósitos administrativos que generarán beneficios económicos futuros controlados por la entidad, aportando beneficios específicos, reduciendo costos o aumentando los ingresos futuros. El hecho de que carezcan de características físicas no impide que se les pueda considerar como activos legítimos. Su característica de activos se la da su significado económico más que su existencia material específica.

Los activos intangibles no se valúan ni se registran en su totalidad porque la normatividad contable vigente no lo permite, provocando que en los estados financieros de las empresas que cotizan en bolsa no representen el valor real. Esto se refleja en una diferencia entre el precio de las acciones a valor de mercado y su valor en libros, que se presenta por varias causas, siendo una de ellas la falta de registro de los activos intangibles, además de otras como: económicas, políticas, especulativas y de riesgo país. Esto es más difícil de identificar en aquellas organizaciones que no participan en la bolsa de valores, así como en las organizaciones gubernamentales y no lucrativas.

Ejemplos de algunos activos intangibles que no se reconocen en la actualidad y que se denominan activos invisibles, están siendo analizados por diversos estudiosos de la materia, por citar sólo a algunos mencionaremos a Annie Brooking con su obra El capital intelectual; [1] a Fernando Chaparro, con Conocimiento, Innovación y Construcción de Sociedad: Una Agenda para la Colombia del Siglo XXI; [2] a Leif Edvinsson y Micheael S. Malon, con El Capital Intelectual; [3] a E. Alberto Medellín Cabrera con La administración del conocimiento en centros públicos de investigación y desarrollo, el caso del Centro de Investigación en Química Aplicada (CIQA), [4] que se refiere a los activos de competencia individual, a los activos de estructura interna y a los activos de estructura externa.

Los activos de competencia individual se refieren a la educación, la experiencia, el know how,2 los conocimientos, las habilidades, los valores y actitudes y la motivación de las personas que trabajan en la empresa. A este conjunto de activos algunos autores arriba mencionados lo denominan también capital humano.

Los activos de estructura interna son los procesos administrativos formales e informales, los métodos y procedimientos de trabajo, el software creado internamente, las bases de datos, la investigación y desarrollo (I+D), los procesos de dirección y administración, así como la cultura empresarial. Estos activos son propiedad de la empresa, algunos de ellos pueden protegerse legalmente y se registran como patentes, marcas, contratos de exclusividad, etc., y otros no se registran por no cumplir con la normatividad contable, denominados también como capital estructural.

Y, por último, los activos de estructura externa están constituidos por la cartera de clientes, las cadenas de valor con los proveedores, las relaciones con bancos y accionistas, los acuerdos de cooperación y alianza estratégica, la tecnología de producción de punta, etc., denominados capital relacional.

Los activos intangibles en la actualidad son fuente de riqueza de las organizaciones, por lo que es lógico que la dirección de las mismas presente una atención especial a la administración, reconocimiento, valuación y registro de dichos activos.

La medición de estos aspectos cualitativos permite una gestión eficiente de los activos intangibles, que apoyará los objetivos corporativos al aumentar el valor de las organizaciones.

Para fines de esta investigación los activos intangibles serán tratados como el resultado de la incorporación de la información y el conocimiento a actividades productivas de la organización. Comprenden aquellos conocimientos tácticos o explícitos que generan el valor económico de las organizaciones. Constituyen una fuente importante de ventaja competitiva para la organización a partir de que son activos valiosos, difícilmente imitables por terceros, escasos (personal capacitado); algunos ejemplos son las innovaciones, las patentes registradas, los procesos, es decir, la manera muy particular de hacer las cosas.

Si los activos intangibles no pueden controlarse ni separase en algunos casos,

¿cómo pueden medirse? Empresas como Xerox, Skandia, Celemi y Dow Chemical, se encuentran a la vanguardia en el tema y han puesto en práctica modelos de gestión adecuados, como el navegador de Skandia, el Modelo del Marco Integral (Kaplan y Norton), Technology Broker (Brooking), Intellectual Assers Monitor (Sveiby), Dow Chemical y el Modelo 3R. En México se aplican modelos de gestión para la evaluación pública, por medio de indicadores de la Secretaría de la Contraloría y Desarrollo Administrativos (SECODAM), autorizados por el órgano de control de la Auditoría Mayor de Hacienda para medir la eficiencia y la eficacia de las instituciones públicas, estos mismos indicadores se podrían aplicar para medir los activos intangibles, por ser similares a los de los modelos antes mencionados y a los indicadores estratégicos de desempeño de la UNAM, los que aplica la Secretaría de Educación Pública y algunos otros.

El objetivo de esta investigación es valuar los activos intangibles por medio del análisis de los indicadores que se usan en los modelos antes mencionados, a fin de compararlos especialmente con los Indicadores Estratégicos de Desempeño, que calcula la UNAM, por ser el caso de estudio de esta investigación y así poder medir los activos intangibles generados por la institución e informar sobre ellos.

Al revisar la información financiera de la UNAM así como los indicadores estratégicos de desempeño que calcula, se observó que los activos intangibles no están reflejados en sus estados financieros, lo que sería conveniente hacer. También se identificaron los indicadores que son parecidos a los que se usan en los modelos para medir el capital intelectual en otras organizaciones proponiendo se mida la propiedad intelectual de la UNAM y se informe, por medio de un reporte anual, a la comunidad y a la sociedad.

IMPORTANCIA Y JUSTIFICACIÓN DEL TEMA

La importancia de considerar la valuación de los activos intangibles dentro de las organizaciones toma relevancia porque modifica las cotizaciones de las mismas en el mercado de valores. Los recursos intangibles no se valúan ni se registran en su totalidad, porque la normatividad contable vigente no lo permite, provocando que los estados financieros de muchas de las organizaciones, lucrativas y no lucrativas, no se encuentren correctamente valuados.

En el caso de las empresas que cotizan en la bolsa existe una diferencia entre el precio de las acciones a valor de mercado y su valor en libros, esto se presenta por varias causas, siendo una de ellas la falta de registro de los recursos intangibles, además de otras como económicas, políticas, especulativas y de riesgo país. En las empresas que no cotizan en bolsa y en las organizaciones no lucrativas es difícil conocer la diferencia entre el valor en libros y el valor de mercado.

En esta investigación se propone que es necesario valuar los recursos intangibles de la UNAM, en forma objetiva y homogénea, exponiendo un método de valuación de estos recursos no considerados y que esta información se anexe a la financiera.

PREGUNTAS DE INVESTIGACIÓN

1. ¿Cuáles serían los indicadores estratégicos básicos, resultado de las comparaciones empleadas en los diferentes métodos de valuación de capital intelectual?

2. ¿Cómo influyen los activos intangibles de la UNAM en el logro de los objetivos de la organización, en su rentabilidad, en la calidad de sus servicios y productos, en la investigación y desarrollo de los mismos y en su contribución social?

3. ¿De qué manera se pueden reconocer, medir, valuar e informar los recursos intangibles que pertenecen a una organización, en particular la UNAM, incluyendo los que se generan en forma interna?

4. ¿De qué manera la valuación de los recursos intangibles contribuye a conocer el valor real de las organizaciones?

HIPÓTESIS

Con la finalidad de contestar las preguntas antes mencionadas se generaron las siguientes hipótesis a comprobar en esta investigación.

• Los activos intangibles son los que más contribuyen al valor de la UNAM, que no es económico, sino que se juzga en términos del impacto académico, de investigación y de difusión de la cultura dentro de la sociedad.

· Los activos intangibles generados internamente pueden medirse por medio de los indicadores de desempeño, y hacer saber sus resultados por medio de informes anuales adicionados a la información financiera.

· En particular, en el caso de estudio, los estados financieros de la Universidad Nacional Autónoma de México no reflejan en forma adecuada sus bienes patrimoniales intangibles, que constituyen gran parte de su enorme patrimonio intelectual, científico, cultural y artístico.

OBJETIVOS DE LA INVESTIGACIÓN

El objetivo general de esta investigación es analizar los activos intangibles más importantes en la UNAM y de qué manera se valúan e informan.

· Analizar el marco conceptual y la normatividad contable nacional e internacional que tenga relación con los activos intangibles y, con ello, determinar si los conocidos como activos invisibles cumplen con los elementos distintivos de aquellos: ser identificables, proporcionar beneficios económicos futuros fundadamente esperados y tener el control sobre los mismos.

· Determinar la razón por la que se distorsiona el análisis financiero de los activos intangibles invisibles que encubren el valor real de las organizaciones, en tanto que inciden en su rentabilidad, en la calidad de sus productos y servicios, en la contribución social del entorno y, además, en la investigación y desarrollo de nuevos productos, servicios y tecnología.

· Hacer un análisis de los informes financieros de la UNAM y cerciorarse si incluyen los activos intangibles que cumplen con la normatividad contable e informar sobre éstos.

· Hacer una propuesta para medir, valuar e informar sobre el patrimonio intangible que ha generado la UNAM.

METODOLOGÍA

Esta investigación se realizó conforme a los siguientes pasos:

· La investigación documental se llevó a cabo partiendo de conceptos generales de la normatividad contable nacional e internacional, relacionada con los activos intangibles de las organizaciones, a fin de llegar a conceptos particulares como: identificar, auditar, medir, renovar e incrementar y registrar los activos intangibles como un factor determinante en la valuación de las organizaciones.

· Se abordaron los temas relativos a la Sociedad del Conocimiento, donde se genera el conocimiento como recurso estratégico. El conocimiento se convierte no sólo en desarrollo y en factor dinamizador del cambio social y económico. Se analizó al capital intelectual como raíz del conocimiento y su concepto.

· Se revisó la bibliografía concerniente al tema para incluir todo lo relativo a la valuación de las organizaciones, considerando los recursos intangibles creados en forma interna.

· Se revisaron los modelos de valuación en general, así como los modelos de capital intelectual y sus indicadores.

· Para seleccionar los indicadores que se aplicaron en la medición del capital intelectual, en el caso de la UNAM, se hizo lo siguiente:

a) Se utilizó el modelo español denominado 3R, con el objeto de hacer la comparación con la UNAM, por haber sido concebido para una institución par, es decir, una institución de educación superior.

b) Los 36 indicadores de desempeño que la UNAM considera como estratégicos se tomaron como base para la comparación.

c) Y, a su vez, estos indicadores se compararon con los indicadores de los siguientes modelos: AMOCVIES, Intelect, el MCI, MIDO y, por último, el Modelo Navegador.

d) Se seleccionaron los indicadores que aparecen con más frecuencia en todos estos modelos.

e) Con los indicadores seleccionados se crearon nuevos índices, aplicándoseles la fórmula del Modelo Navegador de Skandia. Se consideraron solamente los ingresos propios de la UNAM para demostrar que el incremento del valor de los mismos se debe, en parte, al capital intelectual que la institución genera en forma interna.

MARCO TEÓRICO

En términos generales, se abordan los temas relativos a la sociedad del conocimiento, la administración del mismo, el conocimiento como recurso estratégico para la competitividad, el capital intelectual como raíz del conocimiento y su concepto.

Se describen las diferentes normatividades contables relacionadas con los activos intangibles, tanto nacionales como internacionales y se presenta un estudio comparativo de semejanzas y diferencias entre todas ellas, analizadas y emitidas por países como México, España, Gran Bretaña y Estados Unidos, además del Organismo Internacional de Normas Contables (IASB). [6]

Algunos activos intangibles, al no ser considerados en los pronunciamientos como activos, no se registran en la contabilidad y son los que se denominan como invisibles u ocultos Estos también suelen ser agrupados bajo la notación de capital intelectual, constituyendo uno de los temas de debate entre los investigadores financieros porque es una de las causas generadoras de diferencias entre el precio de las acciones de una empresa en el mercado y el registrado en la contabilidad.

Por su importancia se inicia con una reflexión sobre el concepto de valuación en general y cómo se lo considera en las normas contables; además, nos referimos a los diversos métodos y modelos que se emplean en la valuación financiera de las organizaciones, describiendo cada uno de ellos y haciendo énfasis en los que consideran el valor del dinero a través del tiempo.

Se analizan los modelos que evalúan al capital intelectual que, en la actualidad, tienen más aceptación en el mercado de las grandes empresas internacionales, como el Cuadro Navegador de Skandia, Technology Broker Intelect, el Cuadro de Mando Integral, la Q de Tobin y el Holístico Rambool, la Danish Agency for Trade and Industry (DATI), el Measure Intangibles to Understand and Improve Innovation Managment (MERIDIT), el Proyecto Nórdico para la Medición del Capital Intelectual (NORDIKO), mismos que se aplican en Europa. En especial se menciona que en España, en la Universidad de Oviedo, la investigadora Patricia Ordóñez de Pablos los tomó como base para desarrollar el modelo 3R, que mide el capital intelectual de la Universidad.

También se verificaron los indicadores de desempeño que utiliza la Secretaría de la Función Pública en México para evaluar las dependencias del gobierno con el Modelo Integral de Desempeño de los Órganos de Vigilancia y Control (MIDO), por ser la UNAM un organismo descentralizado del Estado.

Se hizo el análisis teórico de los diversos modelos y los indicadores que cada uno de ellos aporta para la medición y reconocimiento del patrimonio intangible que se crea en forma interna en las organizaciones, así como los indicadores de desempeño, los de innovación y desarrollo que se aplican en las organizaciones, con la mira de valuar el control, la eficiencia y eficacia de las mismas.

Se detalla el marco conceptual de esta institución, su organigrama, su situación financiera y los indicadores que ella misma utiliza para medir la docencia, investigación e infraestructura.

En México, las instituciones de educación superior, tanto públicas como privadas, son evaluadas por diversos organismos calificadores de su desempeño como la Asociación Mexicana de Órganos de Control y Vigilancia en Instituciones de Educación Superior,

A.C. (AMOCVIES) y la Asociación Nacional de Universidades e Instituciones de Educación Superior (ANUIES).

Se llevó a cabo una selección y aplicación de los indicadores de uso más generalizados en los modelos expuestos, tendientes a valuar al capital intelectual en sus diversas categorías que son: lo humano, lo relacional y lo estructural.

Esta selección y aplicación se hizo con objeto de formular una propuesta de un modelo para evaluar el patrimonio intelectual de la UNAM, que informe sobre su gran patrimonio en forma fehaciente.

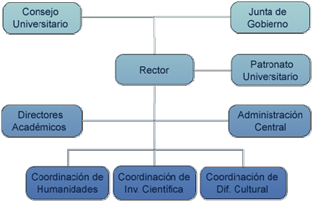

La legislación universitaria es un instrumento fundamental para la vida de nuestra institución, en tanto que en ella están contenidos la forma de organización de la institución y los derechos y obligaciones de los universitarios. En el cuadro siguiente (figura 1) se presenta el organigrama de la misma:

La UNAM se conforma, de acuerdo con la Ley Orgánica [8:93] y con el Estatuto General de la UNAM [8:95], de una manera distinta a otras organizaciones, al tener autonomía que le permite crear una reglamentación específica. A continuación se transcriben algunos artículos de la Ley Orgánica:

Artículo 1. La Universidad Nacional Autónoma de México es una corporación pública

─organismo descentralizado del Estado─ dotada de plena capacidad jurídica y que tiene por fines impartir educación superior para formar profesionistas, investigadores, profesores universitarios y técnicos útiles a la sociedad; organizar y realizar investigaciones, principalmente acerca de las condiciones y problemas nacionales, y extender con la mayor amplitud posible los beneficios de la cultura.

Artículo 2. La Universidad Nacional Autónoma de México tiene derecho para:

I. Organizarse como lo estime mejor, dentro de los lineamientos generales señalados por la presente Ley;

II. Impartir sus enseñanzas y desarrollar sus investigaciones, de acuerdo con el principio de libertad de cátedra y de investigación;

III. Organizar sus bachilleratos con las materias y por el número de años que estime conveniente, siempre que incluyan con la misma extensión de los estudios oficiales de la Secretaría de Educación Pública, los programas de todas las materias que forman la educación secundaria, o requieran este tipo de educación como un antecedente necesario. A los alumnos de las Escuelas Secundarias que ingresen a los Bachilleratos de la Universidad se les reconocerán las materias que hayan aprobado y se les computarán por el mismo número de años de Bachillerato, los que hayan cursado en sus Escuelas.

Artículo 3. Las autoridades universitarias serán: la Junta de Gobierno, el Consejo Universitario, el Rector, el Patronato, los directores de facultades, escuelas e institutos, los consejos técnicos.

El Estatuto General de la UNAM, en su título primero, nos habla de la personalidad y fines de la misma.

Artículo 1. La UNAM es una corporación pública ─organismo descentralizado del estado─ dotada de plena capacidad jurídica que tiene por fines impartir educación superior para formar profesionistas, investigadores, profesores universitarios y técnicos útiles a la sociedad; organizar y realizar investigaciones principalmente acerca de las condiciones y problemas nacionales, y extender con la mayor amplitud posible los beneficios de la cultura.

Artículo 2. Para realizar sus fines, la Universidad se inspirará en los principios de libre investigación y la libertad de cátedra y acogerá en su seno, con propósitos exclusivos de docencia e investigación, todas las corrientes del pensamiento y las tendencias de carácter científico y social, pero sin tomar parte en las actividades de grupos de política militante, aun cuando tales actividades se apoyen en aquellas corrientes o tendencias.

Artículo 3. El propósito esencial de la Universidad, será estar íntegramente al servicio del país y de la humanidad, de acuerdo con un sentido ético y de servicio social, superando constantemente cualquier interés individual.

Como lo explica Pérez Castañeda, [9] la Universidad tiene establecido un sistema por medio del cual se aplican los gastos, en forma simultánea, en los registros contables y presupuestales de acuerdo a su naturaleza; las erogaciones efectuadas por las adquisiciones de propiedades y equipo se reflejan en el Estado de Ingresos, Gastos e Inversiones y, al mismo tiempo, se registran como activos y patrimonio.

Su administración financiera se realiza mediante un presupuesto de ingresos, gastos e inversiones, por lo que se considera necesario adjuntar cómo se integra tanto el presupuesto de ingresos como de egresos.

El presupuesto de la UNAM se integra por el subsidio del Gobierno Federal y por recursos propios. Los recursos propios provienen de la venta de productos y servicios o por donativos, o bien por productos financieros que se generan de la inversión del dinero. Estas inversiones deberán siempre ser en valores de renta fija, es decir, sin riesgos para no tener una pérdida financiera.

A continuación se presenta la conformación del presupuesto de ingresos:

AÑO |

SUBSIDIO GOBIERNO FEDERAL |

INC % |

INGRESOS PROPIOS |

INC % |

TOTAL |

INC % |

2001 |

11,711 |

21.7 |

1,115 |

5.0 |

12,826 |

20.0 |

2002 |

12,938 |

10.5 |

1,169 |

4.8 |

14,107 |

10.0 |

2003 |

14,154 |

9.4 |

1,220 |

4.4 |

15,374 |

9.0 |

2004 |

15,096 |

6.7 |

1,360 |

11.5 |

16,456 |

7.0 |

2005 |

16,304 |

8.0 |

1,728 |

27.1 |

18,032 |

9.6 |

2006 |

17,049 |

4.6 |

2,141 |

23.9 |

19,190 |

6.4 |

Incremento Incremento Incremento 45.5 % 92.0 % 49.6 % |

||||||

Como puede observarse (tabla 1), durante el periodo 2001 a 2006 el financiamiento del Gobierno Federal aumentó un 46%, la participación de los Ingresos Propios casi se duplicó, en tanto que el presupuesto total de la institución creció un 50%.

La asignación de Recursos por Funciones se lleva a cabo estableciendo un presupuesto por programas que corresponden a sus funciones sustantivas. Su distribución es la siguiente (tabla 2):

AÑO |

DOCENCIA |

PART % |

INVESTI- GACIÓN |

PART % |

DIFUSIÓN DE LA CULTURA |

PART % |

GESTIÓN INST. |

PART % |

TOTAL |

1999 |

5,756 |

60.3 |

2,267 |

23.8 |

815 |

8.5 |

705 |

7.4 |

9,543 |

2000 |

6,435 |

60.2 |

2,568 |

24.0 |

928 |

8.7 |

756 |

7.1 |

10,687 |

2001 |

7,725 |

60.2 |

3,153 |

24.6 |

1,078 |

8.4 |

870 |

6.8 |

12,826 |

2002 |

8,468 |

60.0 |

3,605 |

25.6 |

1,073 |

7.6 |

961 |

6.8 |

14,107 |

2003 |

9,225 |

60.0 |

3,888 |

25.3 |

1,214 |

7.9 |

1,047 |

6.8 |

15,374 |

2004 |

9,836 |

59.8 |

4,155 |

25.3 |

1,304 |

7.9 |

1,161 |

7.0 |

16,456 |

2005 |

10,891 |

60.4 |

4,648 |

25.8 |

1,423 |

7.9 |

1,070 |

5.9 |

18,032 |

2006 |

11,670 |

60.8 |

4,853 |

25.3 |

1,607 |

8.4 |

1,060 |

5.5 |

19,190 |

En el caso de algunas partidas de prestaciones sociales derivadas de obligaciones contractuales con los sindicatos, los recursos se asignaban al inicio del ejercicio en las dependencias centralizadoras de la universidad. En el cuadro anterior se observa una disminución paulatina de la participación relativa de la función de la Gestión Institucional en el presupuesto total de la Institución, al pasar de 6.8% en 2001, a 5.5% en 2006.

Respecto de los estados financieros de la UNAM así como de sus notas aclaratorias y dictamen, se tomó en cuenta que la UNAM tiene políticas, prácticas y normas de información financiera diferentes a las establecidas por el CINIF porque la legislación se lo permite. Son el patronato universitario, avalado por la comisión de vigilancia administrativa del consejo universitario, quienes determinan dichas políticas de acuerdo a la operación y a los fines de la universidad.

En el dictamen anual del 2006 del auditor de la UNAM, el C.P. Manuel Reza, declara que:

“...es congruente con la naturaleza y complejidad de los bienes que integran ese patrimonio universitario entre los cuales se encuentran bienes considerados como patrimonio de la nación y por tanto inalienables”. [10]

Sin embargo, el mismo auditor señala en la nota número seis a los Estados Financieros hace una reevaluación de los bienes inmuebles de la UNAM, tomando los índices de precios de construcción del Banco de México.

Se realizó el análisis de los estados financieros de la UNAM tomando en consideración los indicadores financieros que se encuentran en el Apéndice C de la NIF- 3, las necesidades de los usuarios y el objetivo de los estados financieros.

Los Indicadores Financieros que se aplicaron a los Estados Financieros de la UNAM correspondientes al ejercicio 2006 [11] para medir los grados o niveles de solvencia, liquidez, eficiencia operativa y rentabilidad, determinaron los siguientes resultados:

En realidad la solvencia y la liquidez de la Institución la obtiene por medio del subsidio que le otorga el Estado; la Institución no puede conseguir financiamiento por medio de sus pasivos, ni a corto ni a largo plazo, además es necesario recordar que muchos de los bienes de la institución son inalienables.

En relación a los indicadores de eficiencia operativa, los estados financieros no ofrecen los datos suficientes para dar una opinión adecuada, donde se puede observar mejor la eficiencia es en la aplicación de su presupuesto de ingresos así como la planeación adecuada de su presupuesto de egresos, que en la aplicación de las razones de actividad operativa a corto plazo, por lo que la rotación y antigüedad de las cuentas por cobrar y por pagar no son representativas, tampoco el importe de sus inventarios, ni lo es la rentabilidad de su Patrimonio, al no tener fines lucrativos sino que cumple con una función social de enseñanza, investigación y difusión de la cultura.

Es importante destacar que su administración debe hacerse cada vez más eficiente y eficaz, que la educación que ofrece debe responder a los intereses nacionales expresados en requerimientos sociales, es decir, la cobertura educativa debe caracterizarse por la equidad. Ello significa oferta amplia diversificada y con oportunidad de acceso a segmentos sociales en desventaja económica. En ninguna medida busca alcanzar índices sobresalientes en los indicadores financieros.

Además, tampoco se informa sobre el valor acumulado de los activos intangibles que a lo largo de su vida la institución ha creado internamente, como pueden ser: patentes, marcas, contratos, investigaciones, derechos de autor, redes de trabajo, información, investigación, innovación, la calidad y desempeño de sus docentes e investigadores, la eficiencia de sus servicios documentales, su lema, el escudo, el prestigio que le dan los egresados que han obtenido Premios Nobel, la aportación a la cultura y las artes; aparte de su increíble infraestructura, las relaciones con otros centros educativos y de investigación, el desempeño de sus trabajadores y técnicos, además de la magnitud y la calidad de las instalaciones universitarias.5 Por lo anterior se reitera que los estados financieros no muestran el valor real de la Universidad Nacional Autónoma de México.

Uno de los objetivos de este trabajo es sugerir se adicione a la información financiera de esta institución el valor de los activos intangibles que genera la universidad, es decir, que se registren los que cumplan con los requisitos y los que no cumplen con la normatividad que se adicionen en una nota como lo hace el auditor externo [11] en su informe anual, respecto de la revaluación de los bienes inmuebles por su trascendencia. La información financiera se elabora con la finalidad de cumplir con lo que estipula la ley, pero, como se mencionó en párrafos anteriores, no proporciona los elementos suficientes para evaluarla y esto sería posible si se adicionara otro tipo de informes, además de los indicadores estratégicos de desempeño que la universidad ya calcula a la fecha, con fines estadísticos, para control interno y para medir su desempeño.

Los indicadores estratégicos de desempeño que la universidad está calculando son similares a los que se usan para medir el capital intelectual en otras entidades, es decir, miden todo aquello que genera valor para la universidad, como son los activos intangibles creados internamente y sin registro en la información financiera. Si estos indicadores fueran calculados en forma estimativa, se podría visualizar cómo influyen en el incremento del valor real de la institución, resultando en un análisis diferente de la información financiera.

En el cuadro presentado en la figura 2 se hace una clasificación sobre los activos intangibles que podrían considerarse o no como cuantificables, con el propósito de solicitar al Patronato Universitario que cree los lineamientos y los reglamentos necesarios para incluir anualmente, en las notas a los estados financieros, el resultado de la estimación de valor de los activos intangibles cuantificables, adicionando un informe de los bienes patrimoniales intangibles que la UNAM ha creado en forma interna, mismos que representan un incremento al valor de la misma, y que se miden por medio de los indicadores de desempeño.

5 Es importante mencionar que en el transcurso del desarrollo de esta investigación, el 28 de junio de 2007, la Organización de las Naciones Unidas para la Educación, la Ciencia y la Cultura (UNESCO) declaró, de manera unánime, al primer circuito escolar de Ciudad Universitaria (CU), sede principal de la UNAM, como Patrimonio Cultural de la Humanidad, destacándose en Ciudad Universitaria un conjunto de valores arquitectónicos, urbanísticos y culturales de gran autenticidad y originalidad.

El objetivo central por ser reconocidos como Patrimonio Mundial de la Humanidad de la UNESCO es ubicarnos en el inicio de un camino que nos obligue a garantizar la sustentabilidad de los bienes culturales. Su interés se centra en la conservación de un espacio vivo que físicamente respete la traza original pero que mantenga su dinámica cotidiana.

Reflejados en el balance ↔ No reflejados en el balance general

En el esquema se presentan los Activos Intangibles que se podrán regular dentro del Balance General y los Activos No Cuantificables que no se reflejan en dicho estado porque no cumplieron los requisitos de ser identificados, controlados y valuados, mismos que será conveniente reconocer e informar, por medio de indicadores, en un informe anual del patrimonio intelectual de la institución.

La UNAM cuenta con un sistema de indicadores de desempeño que utiliza para fines estadísticos de información con el propósito de medir y controlar su eficiencia y eficacia. Este sistema de indicadores está publicado en el Catálogo de Indicadores de Desempeño de Entidades y Dependencias Universitarias [13:7-10] que elabora la Secretaría Técnica del Consejo de Planeación y la Dirección General con la colaboración del grupo técnico responsable de Estadística y Planeación Institucional.

Con el objeto de comprobar que los indicadores estratégicos de desempeño que elabora la UNAM son parecidos a los indicadores que se usan en los modelos para medir el capital intelectual, se compararon los 36 indicadores que la institución considera como básicos y estratégicos en sus diferentes niveles (figura 3).

Los objetivos de estos indicadores son:

· impulsar los esfuerzos de las diversas entidades y dependencias de la UNAM, para medir los resultados en los ámbitos de la docencia, la investigación y la difusión de la cultura,

· fortalecer la planeación para medir, evaluar y apoyar el desempeño,

· evaluar con mayor precisión el grado de cumplimiento por parte de las instancias universitarias.

Se realizó un resumen comparativo de los indicadores estratégicos para cada función de la UNAM comparándolos con los indicadores que miden el capital intelectual, como se muestra en el siguiente cuadro (tabla 3):

Capital Intelectual |

Actividad Sustantiva |

Indicadores |

Subindicadores |

Capital humano y relacional |

Docencia |

13 |

30 |

Capital humano |

Investigación |

3 |

10 |

Capital relacional |

Difusión cultural |

5 |

7 |

Capital estructural |

Gestión institucional |

15 |

31 |

Total |

36 |

78 |

CONCLUSIONES

· Para una institución es importante: a) determinar en forma sistemática cuáles son los indicadores básicos para medir, de acuerdo con las NIF, los activos intangibles creados en forma interna que acrecienten su valor económico; b) comunicar a los usuarios de la información en forma cualitativa y cuantitativa.

· Para que el usuario general de la información pueda evaluar la eficiencia de los servicios de las entidades, tanto con propósitos lucrativos como no lucrativos, es necesario agregar aquellos aspectos que contribuyen a una explicación de la situación financiera que, por aspectos de normatividad, no quedan incluidos en el cuerpo de los informes, permitiendo así a dicho usuario formarse un juicio apropiado acerca de los objetivos logrados.

· La creación de riqueza a nivel microeconómico depende del desempeño competitivo y de la formación de capital intelectual, de la capacidad de innovar que tengan las organizaciones y no sólo de las circunstancias macroeconómicas y de las políticas legales y sociales que la apuntalan; éstas son necesarias pero no suficientes para generar oportunidades. De hecho, actualmente ha ganado aceptación internacional el concepto de la economía impulsada por el conocimiento, en la cual la generación y aprovechamiento del mismo, pasa a jugar el papel principal en la creación de riqueza.

· Las nuevas asociaciones tecnológicas entre diversas instituciones crean vínculos de conocimiento que dan a las entidades la posibilidad de acceder a las capacidades y pericia de otras organizaciones con el fin de innovar. Esto ha generado un incentivo para encontrar nuevas formas de cooperación tecnológica, involucrando relaciones internas y multidireccionales encaminadas a compartir conocimientos, colaborar en investigación y desarrollo, capacitación, manufactura, gestión de información y mercadotecnia.

· Hoy en día se reconoce al conocimiento como un recurso invaluable para las organizaciones porque contribuye a crear valor para sí mismas. El interés de la UNAM es estimular a quienes tienen la posibilidad de crear, innovar, inventar e investigar para que contribuyan al bienestar de la sociedad, misma que contribuye en buena medida a sufragar los requerimientos de la institución.

· Es importante destacar que la administración de la UNAM debe ser cada vez más eficiente y eficaz, que la educación que ofrece debe responder a los intereses nacionales expresados en requerimientos sociales, es decir, la cobertura educativa debe caracterizarse por la equidad, es decir, por la oferta amplia, diversificada y con oportunidad de acceso a segmentos sociales en desventaja económica. En ninguna medida buscar alcanzar índices sobresalientes en los indicadores financieros.

Uno de los objetivos de este trabajo es sugerir se adicione a la información financiera de esta institución el valor de los activos intangibles que la universidad genera, registrando a los que cumplan con los requisitos y, los que no cumplen con la normatividad, que se adicionen en notas como lo hace el auditor externo en su informe anual, respecto a la revaluación de los bienes inmuebles por su trascendencia.

Los indicadores estratégicos de desempeño que la universidad está calculando son similares a los que se usan para medir el capital intelectual en otras entidades, es decir miden todo aquello que genera valor para la universidad como son los activos intangibles creados internamente.

Es importante considerar que la UNAM tiene toda la infraestructura para hacerlo, siendo esto la parte más costosa y laboriosa para cualquier entidad.

· Sería conveniente dar a conocer los bienes intangibles que ha generado la UNAM, a través del tiempo, por medio de un informe anual en donde se reflejen todos sus bienes patrimoniales que no puedan registrarse en los Estados Financieros, pero que constituyen el enorme patrimonio intelectual, científico, cultural y artístico de la misma.

· Del análisis realizado a los Estados Financieros anuales al 2006 de la UNAM, se desprende que no registra los pasivos laborales porque su personal está adscrito al Instituto de Salud y Seguridad Social a los Trabajadores del Estado (ISSSTE). Registra su información con su valor histórico; las adquisiciones se cargan directamente al presupuesto anual asignado por el Gobierno Federal, por lo que no deprecia ni amortiza sus bienes, además de que algunos son inalienables. Es importante destacar que en sus estados financieros no aparece ninguna clase de activos intangibles, no obstante que éstos constituyen un enorme patrimonio de la institución.

Podemos afirmar que la solvencia y liquidez de la UNAM se debe al subsidio que le otorga el Estado; las funciones que realiza no son económicas, sino de docencia, investigación y difusión de la cultura, en tanto que es una universidad pública que presta servicio a la sociedad.

Aspectos a considerar en futuras investigaciones:

· Problemática de las instituciones gubernamentales en el registro de sus activos intangibles, debido las diferencias en la normatividad contable en relación con el Consejo Mexicano para la Investigación y Desarrollo de Normas de Información Financiera, A.C.

· Consideraciones en las instituciones de educación superior para registrar e informar sobre su patrimonio intelectual, de acuerdo con la normatividad del CINIF.

· La conveniencia o no de difundir la información de los indicadores estratégicos de las organizaciones, por medio de informes adicionales a la información financiera.

· La necesidad de homologar la información financiera nacional con la internacional.

· Los riesgos de una deficiente valuación respecto de los activos intangibles invisibles es que se incrementa ficticiamente el valor de las organizaciones.

1 Normas de Información Financiera, Consejo Mexicano para la Investigación y Desarrollo de Normas de Información Financiera, A. C. (CINIF) y Instituto Mexicano de Contadores Públicos, A. C. (IMCP). (2005). Boletín C-8. Activos intangibles, párrafo 6.

2 El saber práctico que manifiesta un interés económico y organizacional conteniendo conocimientos técnicos, industriales, operativos, comerciales y administrativos; en general, cualquier conocimiento referente al manejo y desarrollo de un negocio, empresa o industria, que llegan a incluir patentes y sectores industriales. [5]

3 Fuente: Libros de Presupuestos anuales aprobados por el H. Consejo Universitario.

4 Ibídem.

REFERENCIAS

[1] Brooking, A. (1997). El capital intelectual. Barcelona, España: Paidós Ibérica, 250pp. [2] Chaparro, F. (1998). Conocimiento, Innovación y Construcción de Sociedad: Una

Agenda para la Colombia del Siglo XXI, Bogotá, Colombia: TM Editores, Colciencias.

[3] Edvinsson, L. y Malone, M. S. (2004). El Capital Intelectual. Cómo identificar y calcular el valor inexplorado de los recursos intangibles de su empresa, Colombia: Norma, pp. 255.

[4] Medellín Cabrera, E. A. (2003). La administración del conocimiento en centros públicos de investigación y desarrollo, el caso del Centro de Investigación en Química Aplicada (CIQA), Tesis, México: UNAM.

[5] Alba, C. (2005). Franquicias. Una perspectiva mundial. en: Capítulo 5, Funes, Cataño, Y. pp. 65 y 66, México: Fondo Editorial, FCA, UNAM, 1a. edic., 212pp.

[6] IASB-IMCP. (2001). Normas Internacionales de Contabilidad. México: IMCP, p. 1779. [7] Universidad Nacional Autónoma de México. Acerca de la UNAM: Organización. [En

línea] Disponible en: <http://www.unam.mx/acercaunam/es/organizacion/index.html>, consultada en: abril de 2009.

[8] Universidad Nacional Autónoma de México. (1991). Legislación Universitaria, Normas Fundamentales. México, p. 269.

[9] Pérez Castañeda, J. J. (2007). El presupuesto como instrumento de Planeación financiera. El caso de la Universidad Nacional Autónoma de México. Examen General de Conocimientos. Trabajo Escrito de Modalidades. Enero. p. 112.

[10] Reza, M. (2006). UNAM: dictamen de los Estados Financieros Anuales. México, p. 2. [11] UNAM. (2006). Estados Financieros Anuales. Anexo II, México, p.13.

[12] Meljem Enríquez de Rivera, S., et al. (2007). Valuación y Reconocimiento de Activos Intangibles. Un enfoque estratégico. México: Instituto de Ejecutivos de Finanzas, (IMEF), PriceWaterhouseCoopers (PWHC) e ITAM, p. 238.

[13] UNAM. (2005). Catálogo de indicadores de desempeño de entidades y dependencias universitarias. México: Dirección General de Planeación, p. 107.

BIBLIOGRAFÍA

Colegio de Contadores Públicos de México, CCPM. (2002). La Nueva Economía y el Capital Intelectual, compilación, Fabián Martínez, V. Capital Intelectual. El Rubro que Crea Valor, Riqueza y Ventajas Competitivas. pp. 444.

Instituto Mexicano de Contadores Públicos, Comisión de Principios de Contabilidad. (2001). Boletín C-8, Activos Intangibles. Proyecto para auscultación, junio, pp. 32. [En línea] Disponible: <http://www.imcp.org.mx/boletines_f.html>, consultada: abril 2009.

Itami. (1994). Los activos invisibles, en Campbell, A.; Luchs, K.; Sinergia Estratégica: Cómo Identificar Oportunidades. Bilbao: Deusto. [En línea] Disponible en:

<http://jcyl.es/jcyl/cee/dgeae/congreso_ecoreg/CERL/122.PDF>, consultada en: marzo de 2009.

Martínez V., Fabián, et. al. (2002).Capital intelectual: el rubro que crea valor, riqueza y ventajas competitivas en la nueva economía, México: IMCP, CCPM, p. 268.

Nevado P., D. y Víctor Raúl López Ruiz, V. R. (2002). El capital intelectual. Valoración y medición. Modelos, informes, desarrollos y aplicaciones. Madrid: Pearson, p. 246.

Ross, J., et al. (2001). Capital Intelectual. El valor intangible de la empresa.

Barcelona: Paidós, p. 191.

Saavedra G., M. L. (2002). La valuación de empresas. Enfoques teóricos y aplicación de los modelos Black y Scholes, valor económico agregado y flujo de efectivo disponible en México: 1991-2000. Tesis de doctorado en administración, p. 175.

Universidad Nacional Autónoma de México. (1994). Guía Universitaria. México: Secretaría Administrativa, 2a. ed., p. 126.

Solleiro, J. L. (coord.). (2006). El Sistema Nacional de Innovación y la Competitividad del Sector Manufacturero en México. México: Centro de Ciencias Aplicadas y Desarrollo Tecnológico, Instituto de Investigaciones Económicas, DGAPA-UNAM y Plaza y Valdés, p. 266. [En línea] Disponible en:

<http://www.metabase.net/docs/com>, consultada: febrero de 2009.

Hemerografía

Von Hippel, E. (1988). The Sources of Innovation, Nueva York: Oxford University Press, p. 218.

Sveiby, K. E. (1997). The Intangible Assets Monitor. Journal of Human Resource Costing and Accounting. UK: Emerald Group Publishing Limited, vol. 2, no. 1, pp. 73- 97.

Zermeño G., R. (2006). El valor de las tecnologías de información y comunicación.

Revista de Ejecutivos de Finanzas, México: IMEF, noviembre.

Sitios electrónicos consultados

QS. TOP UNIVERSITIES. (2008). Methodology: a simple overview. [En línea] Disponible en: <http://www.topuniversities.com/university-rankings/world-university- rankings/methodology/simple-overview>, consultada: enero de 2009.

ANUIES. (2008). [En línea] <http://www.anuies.mx/>, consultada: enero 2009. Secretaría de la Función Pública. (2008). [En línea] Disponible en:

<http://www.funcionpuública.gob.mx>, consultada: diciembre de 2008.

AMOCVIES. (2009). [En línea] Disponible en: <http://www.amocvies.org.mx>, consultada: diciembre de 2009.

<http://www.planeación.unam.mx/iencuentro/ponencia/valle11.doc>,enero del 2009.